Настройка учетной политики в программе «1С:Упрощенка 8»

Программа «1С:Упрощенка 8» представляет собой специальным образом преднастроенный вариант базовой версии конфигурации «Бухгалтерия предприятия», предназначенный для использования организациями, применяющими только УСН в соответствии с главой 26.2 НК РФ, поддерживается совмещение с ЕНВД.

О продукте «1С:Упрощенка 8»

Программа «1С:Упрощенка 8» представляет собой специальным образом преднастроенный вариант базовой версии конфигурации «Бухгалтерия предприятия», предназначенный для использования организациями, применяющими только УСН в соответствии с главой 26.2 НК РФ, поддерживается совмещение с ЕНВД.

О настройках учетной политики

«1С:Упрощенка 8» является настраиваемым программным продуктом, т. е. в нем предусмотрена возможность управления поведением программы при регистрации в информационной базе хозяйственных операций в зависимости от принятой учетной политики.

При этом применительно к программе «1С:Упрощенка 8» под учетной политикой подразумевается набор параметров, управляющих поведением программы. Параметрами учетной политики является способ оценки запасов на складах, признак контроля положений переходного периода при переходе на УСН и т. д.

Записи в регистр рекомендуется вводить ежегодно.

Первая запись в этот регистр обычно вносится при работе со стартовым помощником при заполнении формы Учетная политика (рис. 1).

В сведениях об учетной политике в целях бухгалтерского учета указываются два параметра:

В сведениях об учетной политике в целях налогового учета указываются:

Если организация, перешедшая на УСН, по отдельным видам деятельности применяет специальный налоговый режим в соответствии с главой 26.3 НК РФ, то в форме необходимо установить флажок Организация является плательщиком единого налога на вмененный доход (ЕНВД).

На самом деле набор параметров учетной политики не ограничивается только теми параметрами, которые предлагает указать стартовый помощник. Для остальных параметров программа автоматически проставляет значения по умолчанию. Возможно, эти значения соответствуют реальной учетной политике организации, а возможно и нет. В связи с этим при освоении программы рекомендуется открыть форму записи и проанализировать установленные параметры. Все параметры учетной политики распределены на группы по целевому назначению. Параметры каждой группы обобщены на отдельных вкладках. В частности, на вкладках Бухгалтерский учет и Производство размещены параметры, управляющие поведением подсистемы бухгалтерского учета.

Параметры бухгалтерского учета

На вкладке Бухгалтерский учет указываются (рис. 2):

Настройку первых двух параметров мы рассмотрели выше. Про третий параметр заметим следующее.

По умолчанию, общехозяйственные расходы в конце месяца переносятся со счета 26 «Общехозяйственные расходы» на счет 20 «Основное производство». Если учетной политикой организации предусмотрено, что такие расходы признаются полностью расходами по обычным видам деятельности текущего периода, то на вкладке Бухгалтерский учет необходимо установить флажок Используется метод «директ-костинг».

Параметры учета затрат на производство

На вкладке Производство указываются параметры для учета затрат на производство.

На вложенной вкладке Счета 20.23 (рис. 3) указывается порядок, которым программе следует руководствоваться при распределении расходов основного и вспомогательного производств.

По умолчанию программа распределяет эти расходы по следующим правилам:

Программа «1С:Упрощенка 8» поддерживает два метода распределения косвенных расходов: традиционный и директ-костинг.

При использовании традиционного метода все косвенные затраты за отчетный период списываются со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на счет 20 «Основное производство».

При использовании метода директ-костинг все затраты делятся на условно-переменные (расходы, объем которых зависит от объема производства) и условно-постоянные (расходы, объем которых не зависит от объема производства).

Условно-переменные затраты собираются на счете 25 и при закрытии месяца списываются вначале на счет 20, а затем и на счет 90 (40, 43).

Условно-постоянные затраты собираются на счете 26 и списываются непосредственно на счет 90.

Метод распределения общепроизводственных расходов, а также общехозяйственных расходов, если они списываются на счет 20, указывается на вложенной вкладке Счета 25, 26 (рис. 4).

В зависимости от специфики производственной деятельности организации при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в программе «1С:Упрощенка 8» устанавливается в регистре сведений Методы распределения косвенных расходов организаций в колонке База распределения.

Распределение может производиться одним из следующих методов:

Способ распределения можно устанавливать с точностью до подразделения и статьи затрат.

Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогичным образом устанавливается общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения указывается дата, начиная с которой он применяется. Если установленный способ необходимо изменить, в регистр вводится новая запись, в которой указываются и новый способ распределения и дата, начиная с которой его следует применять.

При втором способе фактические затраты списываются со счета 20 минуя счет 40.

Способ учета выпуска указывается на вложенной вкладке Выпуск продукции, услуг (рис. 5).

По умолчанию считается, что учет ведется Без использования счета 40. Таким образом, если в организации принято выпуск оценивать по плановой себестоимости, то значение способа следует изменить.

Если организация занимается выпуском многопередельной продукции, то на вложенной вкладке Переделы (рис. 6) необходимо указать последовательность переделов.

Программа поддерживает два варианта списания затрат: автоматически и вручную.

Правила закрытия счетов затрат при первом варианте описываются в регистре сведений Встречный выпуск продукции (услуг) и списание продукции на собственные нужды, при втором варианте задаются с помощью документа Установка порядка подразделений для закрытия счетов. По умолчанию последовательность переделов Определяется автоматически.

Параметры налогового учета доходов и расходов по УСН

Параметры учетной политики для целей главы 26.2 НК РФ приводятся на вкладке УСН.

На вложенной вкладке Начало применения УСН (рис. 7) необходимо указать реквизиты уведомления налогового органа о переходе на упрощенную систему налогообложения, а также установить флажок Контроль положений переходного периода, если организация перешла на упрощенную систему с общей системы налогообложения и на момент перехода на учет в «1С:Упрощенке 8» имеются доходы, расходы и оплаты, которые подлежат учету для целей УСН.

Помимо тех параметров, которые установлены с помощью стартового помощника, программа самостоятельно проставила ряд дополнительных.

В частности, на вложенной вкладке Учет доходов программа установила флаг Сторнировать доходы при возврате аванса покупателю, что соответствует текущему законодательству.

Необходимость в такой настройке обусловлена тем, что ранее позиция исполнительных органов по данному вопросу была неоднозначна.

Для объекта налогообложения «доходы, уменьшенные на величину расходов» на вкладке Учет расходов задаются условия, при выполнении которых отдельные виды произведенных расходов будут учитываться при определении налоговой базы по единому налогу.

Такие условия предусмотрены в отношении материальных расходов, расходов на приобретение товаров и входящего НДС. Условия признания расходов на материалы указываются на вложенной вкладке Материальные расходы (рис. 8).

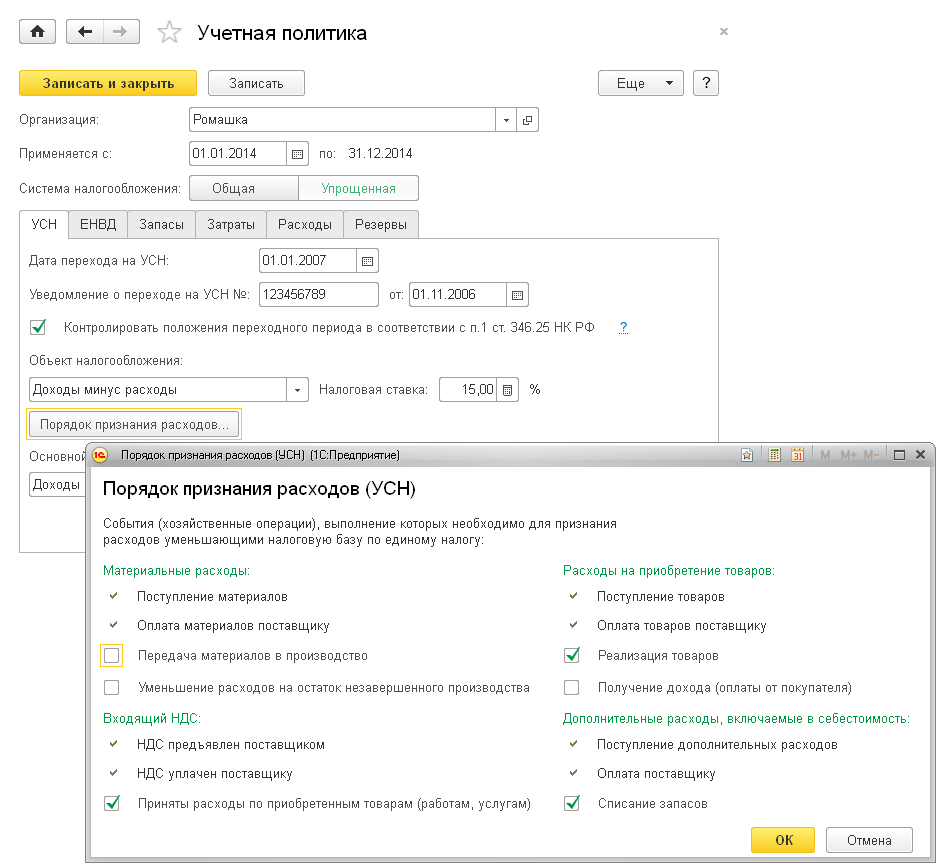

В отношении еще двух условий следует учитывать следующее. Согласно текущей редакции подпункта 1 пункта 2 статьи 346.17 НК РФ еще одним обязательным условием признания материальных расходов является их передача в производство (флаг Передача материалов в производство установлен как значение «по умолчанию»).

Федеральный закон от 22.07.2008 № 155-ФЗ внес изменения в указанный подпункт, исключив из него норму о том, что «расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство». Изменения вступят в силу с 1 января 2009 года.

Если в организации имеет место незавершенное производство, то, по мнению чиновников, при определении суммы материальных расходов, уменьшающих доходы, необходимо вычесть их остатки в незавершенном производстве. Поскольку позиция существует, то она добавлена в перечень условий, но поскольку, по мнению методистов фирмы «1С», она не вытекает из норм главы 26.2 НК РФ, то флажок Уменьшение расходов на остаток незавершенного производства по умолчанию не установлен. Если организация придерживается той же позиции, что и чиновники, флажок необходимо установить. Полагаем, что в силу Федерального закона от 17.05.2007 № 85-ФЗ с 1 января 2008 года фискальные органы перестанут настаивать на необходимости особого учета материальных расходов в незавершенном производстве.

Условия признания для целей налогообложения расходов на приобретение товаров, предназначенных для перепродажи, указываются на вложенной вкладке Расходы на приобретение товаров (рис. 9).

В отношении еще двух условий возможны варианты. Минфин России считает, что еще одним обязательным условием признания расходов является реализация товаров. С этим согласны и методисты фирмы «1С» (флаг Реализация товаров установлен как значение «по умолчанию»). Если организация придерживается иной позиции, и готова отстаивать ее в суде, то флажок необходимо снять.

Еще одним условием признания расходов чиновники считают получение дохода от реализации товаров, т. е. поступление оплаты от покупателя. Поскольку позиция существует, то она добавлена в перечень условий, но поскольку, по мнению методистов фирмы «1С», она напрямую не вытекает из норм главы 26.2 НК РФ, то флажок Получение дохода (оплаты от покупателя) по умолчанию не установлен. Если организация придерживается той же позиции, что и чиновники, флаг необходимо установить.

Условия признания для целей налогообложения расходов в виде налога на добавленную стоимость, уплаченного по приобретенным товарно-материальным ценностям, работам, услугам, указываются на вложенной вкладке Входящий НДС (рис. 10).

В отношении еще одного условия ситуация неоднозначна. Минфин России считает, что расходы в виде сумм «входящего» НДС по покупным товарам, предназначенным для дальнейшей реализации, признаются на ту же дату, что и расходы на приобретение самих товаров, то есть только после их реализации (согласно подп. 2 п. 2 ст. 346.17 НК РФ). Об этом говорится, в частности, в письме Минфина России от 07.07.2006 № 03-11-04/2/140.

По этому вопросу существует и иная точка зрения, согласно которой «входящий» НДС может включаться в расходы по мере оплаты товаров, не дожидаясь их реализации. Сумма НДС, уплаченного продавцам, является отдельным видом расхода, признаваемым при применении УСН (подп. 8 п. 1 ст. 346.16 НК РФ). А подпункт 2 пункта 2 статьи 346.17 устанавливает особый порядок признания расходов в виде стоимости товаров, предназначенных для дальнейшей реализации, притом уменьшенных на сумму «входящего НДС», т. е. расходов, указанных в подпункте 23 пункта 1 статьи 346.16 НК РФ. Таким образом, особого порядка признания расходов в виде сумм НДС, уплаченных по этим товарам, статья 346.17 НК РФ не предусматривает. Поэтому данные расходы могут признаваться по общим правилам, на момент фактической оплаты на основании пункта 2 статьи 346.17 НК РФ. Однако следует понимать, что поскольку данная точка зрения отличается от позиции Минфина России, есть вероятность, что ее придется отстаивать в суде.

В целях уменьшения налоговых рисков методисты фирмы «1С» установили флаг Приняты расходы по приобретенным товарам (работам, услугам) как значение по умолчанию.

Параметр начисления взносов в ФСС РФ

Организации, применяющие специальные налоговые режимы, не обязаны уплачивать страховые взносы на социальное страхование работников.

В этом случае применяется особый порядок финансирования пособий по временной нетрудоспособности (за исключением пособия в связи с несчастным случаем на производстве или профессиональным заболеванием и на период отпуска по беременности и родам, Федеральный закон от 31.12.2002 № 190-ФЗ, письмо ФСС РФ от 18.01.2005 № 02-18/07-306). Этот порядок предусматривает оплату «больничного» за счет:

По умолчанию в программе считается, что организация добровольно взносы не уплачивает. Для того, чтобы программа начислила взносы, на вложенной вкладке ФСС необходимо установить флажок Уплачиваются добровольные взносы в фонд социального страхования.

Параметры налогового учета по ЕНВД

Если организация, применяющая упрощенную систему налогообложения, по отдельным видам деятельности уплачивает единый налог на вмененный доход, то на вкладке ЕНВД (появляется при установленном флажке ЕНВД для отдельных видов деятельности) необходимо указать (рис.11):

Для распределения методом Доходы принимаемые (НУ) в качестве базы используется сумма доходов организации, учитываемых при определении налоговой базы по единому налогу (показатель Доходы из КУДиР) плюс доходы, отнесенные к деятельности, облагаемой ЕНВД (также определенные кассовым методом).

Внесенные дополнения в учетную политику необходимо записать, после чего закрыть форму записи регистра (оба действия можно выполнить одновременно, нажав на кнопку ).

Как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН?

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

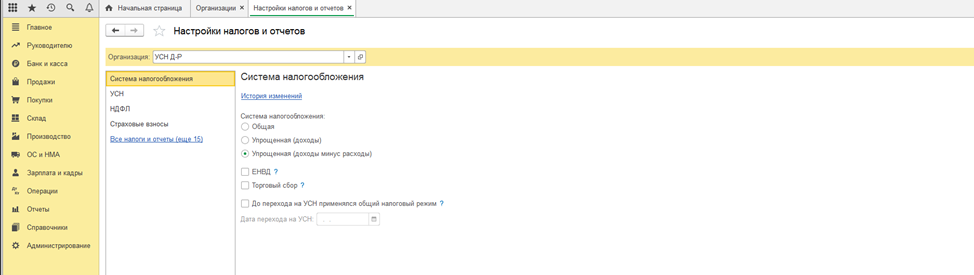

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

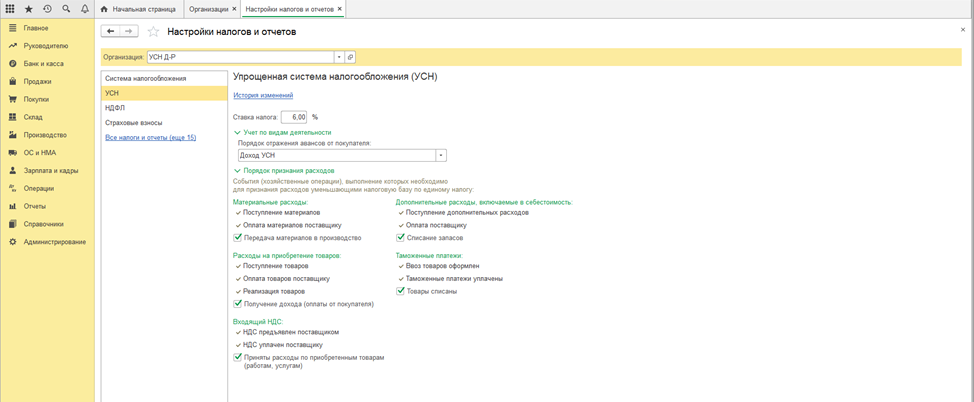

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

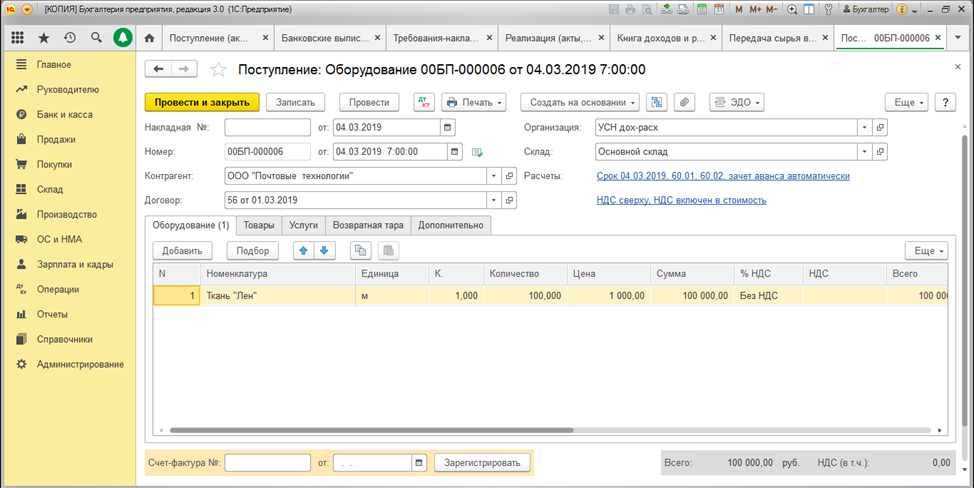

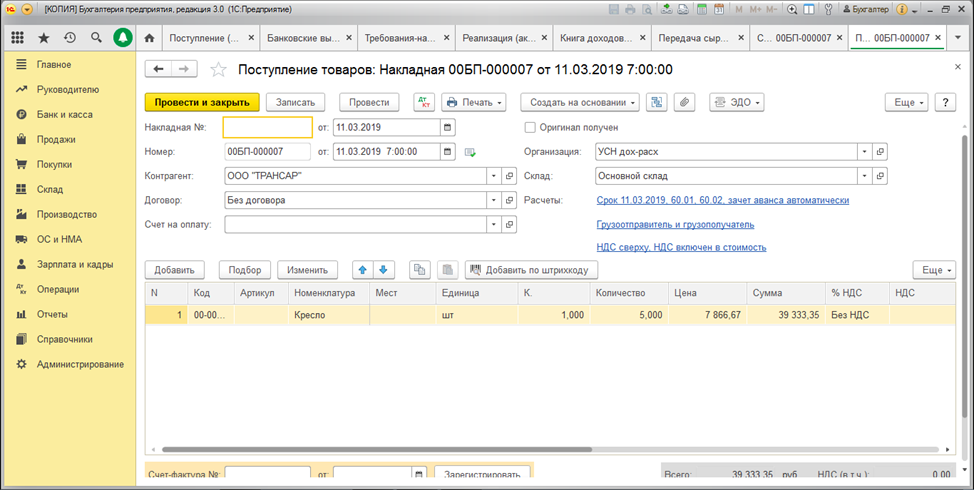

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

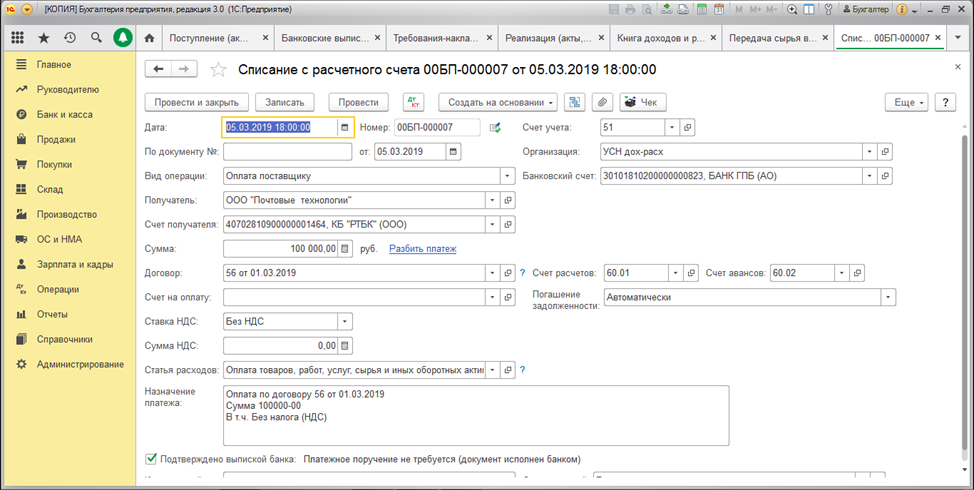

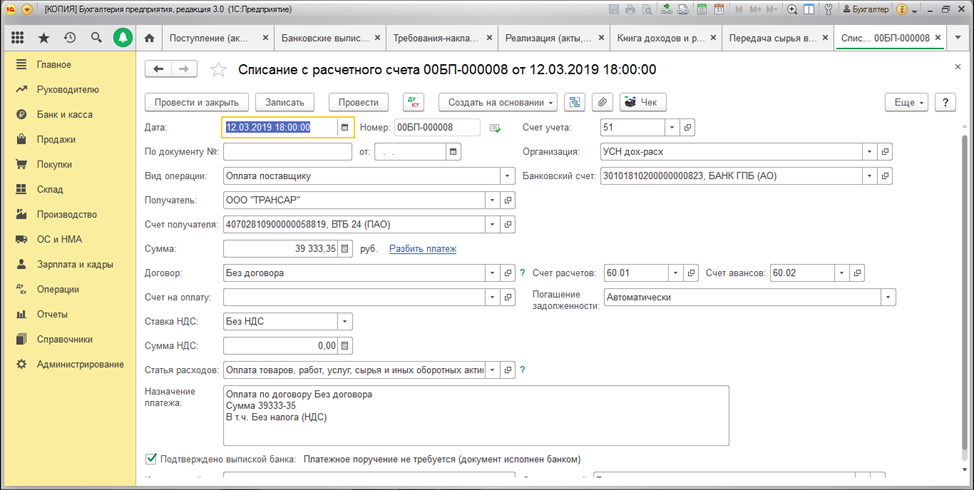

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

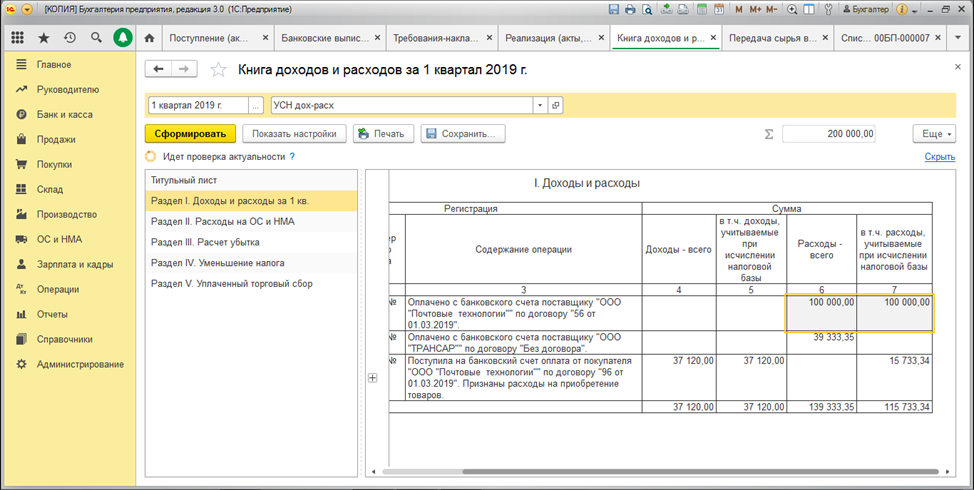

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

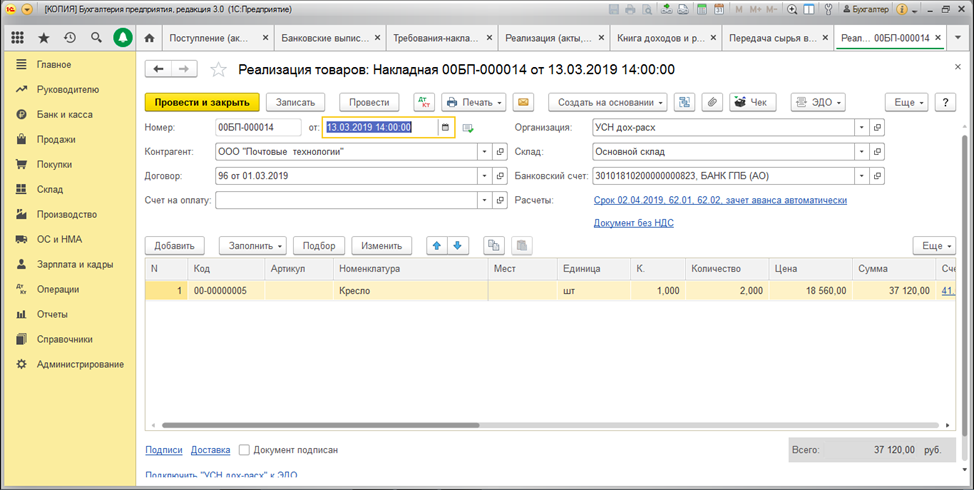

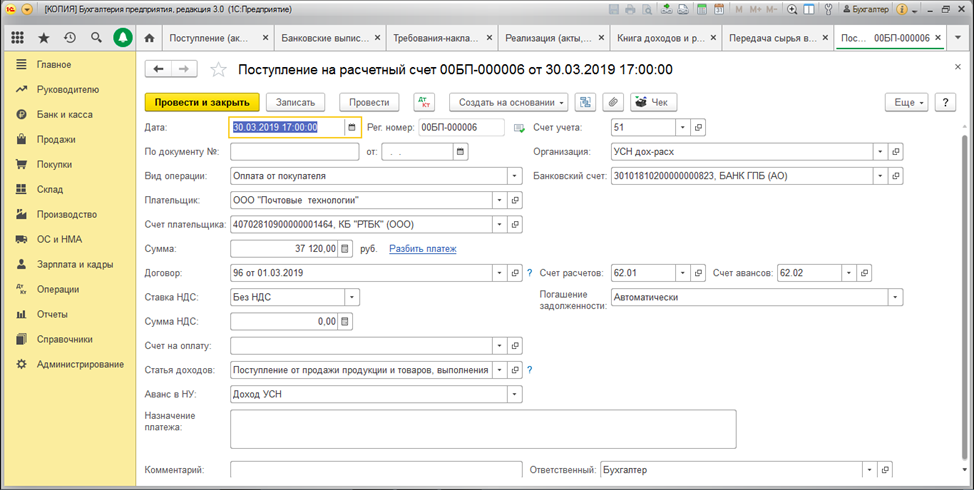

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

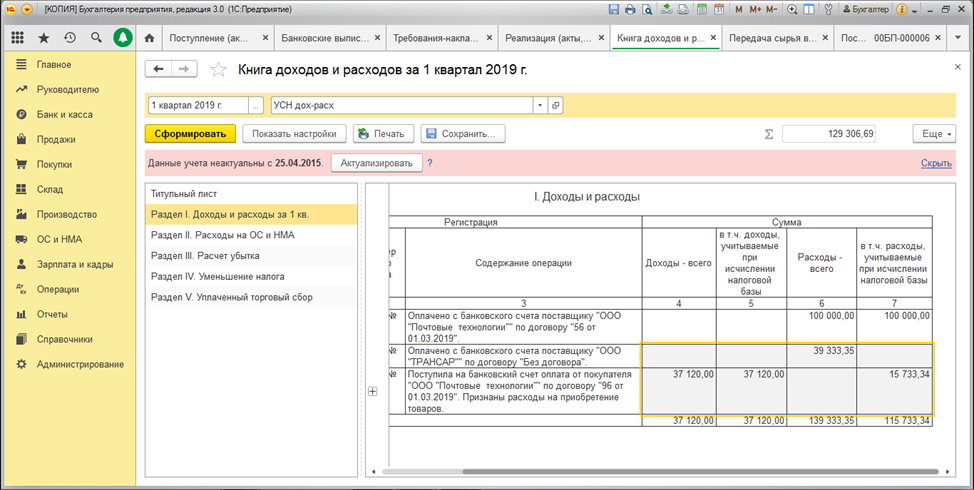

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

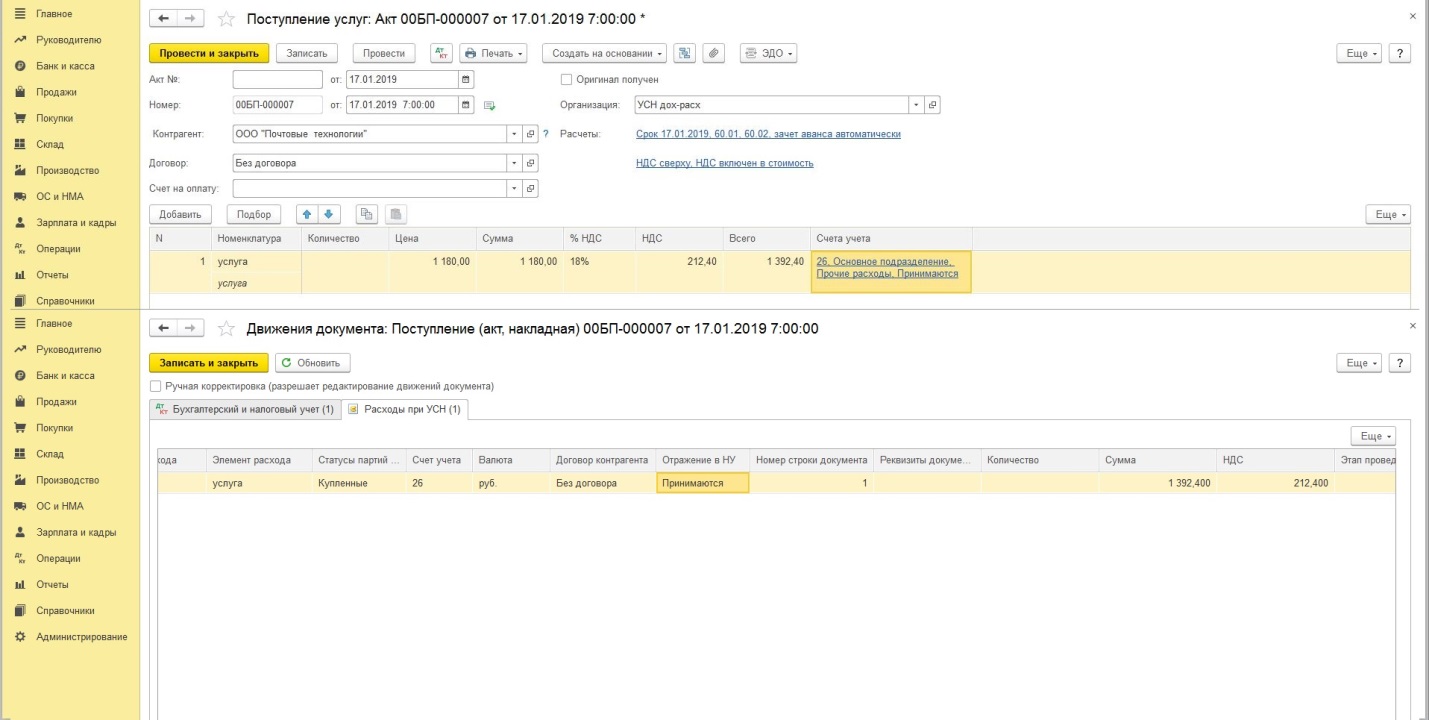

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

1с 8 настройка параметров учета усн

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) организован учет доходов и расходов в соответствии с главой 26.2 Налогового Кодекса и другими требованиями законодательства. Организации и индивидуальные предприниматели (ИП), использующие УСН, могут выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

В программе реализован раздельный учет доходов и расходов при совмещении УСН с другими режимами, например, с ЕНВД или патентной системой (для ИП).

Отражение большинства операций при упрощенной системе налогообложения в «1C:Бухгалтерии 8» автоматизировано. Программа позволяет выполнять автоматизированный учет хозяйственных операций для целей упрощенной системы налогообложения за счет специальных механизмов подсистемы УСН. Включение, отключение и настройка отдельных механизмов автоматизированного учета производится с помощью настройки параметров учетной политики для целей УСН.

Если организация использует в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то в настройках следует указать условия принятия расходов.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

Налоговый учет в программе сводится к фиксации совершаемых хозяйственных операций в специальных регистрах накопления. При этом движения в регистрах формируются, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. При необходимости запись в КУДиР всегда можно зарегистрировать вручную с помощью специального документа «Запись книги учета доходов и расходов (УСН)».

В программе «1C:Бухгалтерия 8» Книга учета доходов и расходов составляется автоматически с помощью специального отчета по данным учета доходов и расходов для целей УСН.

Налоговый учет при применении УСН – настройки 1С: Бухгалтерии

Прочитав нашу статью, вы узнаете, как настроить налоговый учет при применении упрощенной системы налогообложения в 1С:Бухгалтерия, и как в этой программе осуществляется ведение налогового учета.

Максимум внимания мы уделим разделу «Налоги и отчеты», так как именно в нем расположены все ключевые настройки ведения учета при работе на « упрощенке » и других формах налогообложения.

Открываем меню «Упрощенной Системы Налогообложения УСН ».

Разбираемся. Если ваше предприятие ведет агентскую деятельность и порой, предположим, на ее расчетный банковский счет приходят деньги, являющиеся доходом комитента, то речь идет о постоплате и в 1С:Бухгалтерии уже станут иметься документы по реализации. Т.е. в программе будет отражено, продавали ли вы услуги/работы/товары или, предположим, товары комитента.

Если покупатель оплачивает товары/услуги/работу авансовыми платежами, разобраться, являются ли его деньги доходом вашего предприятия, который нужно включать в базу налогообложения, будет уже сложнее.

Разберем пример на практике.

Открываем подраздел «Банк и касса», кликаем на строку «Банковские выписки».

Формируем документы «Поступление на расчетный счет». Реквизит «Аванс в налоговом учете» и два варианта, о которых мы только что говорили, появятся после того, как вы определите тип операции «Оплата от покупателя».

В настройке, с которой мы сейчас разбираемся, определяем тот параметр, который должен по умолчанию значиться в документах. Напоминаем, что выбирать следует наиболее частный доход. В противном случае изменять настройки вручную придется чаще.

Разные типы расходов связаны с различными условиями признания их в налоговом учете при работе на упрощенной системе налогообложения.

Предположим, выполнения условий «Оплата поставщику» и «Поступление материалов» хватит для материалов. Т.е. указанные условия обязательны по российскому закону. Убрать соответствующие флажки в программе с этих условий нельзя. Но мы можем поставить еще один флажок. Если мы сделаем это, то затраты на материалы станут действовать в налоговом учете при осуществлении трех условий – передача в производство, оплата и поступление.

Если эти правила для вас актуальны, ставьте соответствующий флажок. Если – нет, убедитесь в том, что заданные значения настроек налогов компании отвечают условиям учетной политики фирмы.

Переходим к расходам на покупку товаров, которых три: товары должны прийти, быть оплачены и проданы. Что касается еще одного пункта – «Получения платы от покупателя», то он зависит от пользователя. Вам решать, ставить напротив этого условия флажок или нет. Однако первые три пункта являются неизменными.

Переходим к вопросу о правильной работе со счетами налогового учета.

В нашем примере для товаров и материалов актуальны различные параметры признания расходов в налоговом учете. Товары, в отличие от материалов, мало просто купить и оплатить. Их необходимо продать. Материалы можно приобрести, оплатить их и после, уменьшая базу налогообложения, внести в книгу.

Есть одна распространенная ошибка, которую пользователи совершают чаще всего. Предположим, что предприятие не занимается торговлей, и только выполняет определенные работы. Однако при этом она приобретает для выполнения мероприятий какие-либо торгово-материальные ценности. Допустим, стройматериалы. По умолчанию в утилите, при отсутствии индивидуальных настроек, множество пунктов номенклатуры окажется на 41-ом счете. Итак, они оказались на этом счете, после чего были списаны с него. Отсюда проблема в налоговом учете: расходы в книге не оказываются. По какой причине?

Все просто, достаточно понять, как «думает» утилита. Мы приобрели ТМЦ и внесли их на 41 счет. В связи с этим 1С:Бухгалтерия предполагает, что мы купили товар и ожидает включений в расходы после того, как этот товар окажется продан. Однако так как эти ТМЦ мы продавать не намерены, и будем использовать для решения рабочих задач, то и продажи в утилите не будет. Итог: цена наших товарно-материальных ценностей не включена в расходы.

Новая тема – дополнительные расходы: здесь также существуют свои нюансы (под дополнительными затратами чаще всего подразумеваются транспортные расходы на доставку).

Специальные настройки имеются для таможенных платежей. Однако о них мы говорить не станем. Но имейте в виду, что они есть.

Существуют настройки для входящего НДС – Уплаченного поставщику и Предъявленного поставщиком. Убрать с этих строчек флажки мы не сможем. В программе будет установлен флажок «Приняты расходы по приобретенным товарам (работам, услугам)». Снимать его мы не станем, т.к., чаще всего, НДС определяется совместно с ценой тех услуг, работ и товаров, к которым относится. И тут речь о том, что для того, чтобы включить налог на добавленную стоимость в затраты, нужно включить в расходы также относимые к этому НДС услуги, работы и товары. Ничего сложного нет.

Перейдите в программе в раздел «Настройки налогов и отчетов», и посмотрите, каким образом признаются расходы. Этот момент имеет большое значение. Задумайтесь, действительно ли вам нужны все флажки во всех строчках, в которых они сейчас есть.

После, при желании изменить настройки, можете проставить флажки, и утилита задаст вам вопрос – с какого дня должно начать действовать определенное сейчас изменение? Также вы можете нажать на строку «История изменений».

Тут будут отражены все настройки, которые в программе существовали в последние годы. Тут же можно задать новые настройки на будущее. Для детального изучения данных нажмите на любую строчку, разверните форму.

Проверьте в базе компании все настройки налогового учета, разберитесь с тем, как они действуют.

Объясняем: тут мы не имеем возможности «кидать все в общий котел», и после этого доставать из «котла» нужное, например, для продажи. Т.е. проводить учет по средней цене мы не можем, т.к. обязаны контролировать стоимость материала или товара в каждой партии, и следить за его оплатой.

Возвращаемся к настройкам оборотно-сальдовой ведомости. Если вы откроете раздел с «Показателями», то заметите флажок на строке «Данные налогового учета».

Этот флажок зачастую обманывает сотрудников бухгалтерий предприятий, действующих по « упрощенке ».

В программе не отражено, что информация налогового учета актуальна лишь для предприятий на общей налоговой системе. Поэтому бухгалтера фирм, действующих на « упрощенке » часто сталкиваются с такой ситуацией: они стараются активировать в ОСВ показ информации налогового учета. Однако программа демонстрируем лишь пустые строчки, и бухгалтера уверены, что софт настроен неверно, в утилите появились проблемы, и в конечном итоге книгу расходов и доходов 1С:Бухгалтерия корректно оформить не может.