Тема: Не закрывается 26 счет 1с8

Опции темы

Поиск по теме

Всем здрасте.

1С:Предприятие 8.2 (8.2.14.519)

Бухгалтерия предприятия (базовая), редакция 2.0 (2.0.33.8)

Деятельность начала вестись в Июле 2011г.

теперь сам вопрос и проблема.

Когда заношу в программу Акт оказания нам услуг (иным словом Услуги), делается Дт26 Кт60.01. При закрытии месяца 26 счет не желает закрываться.

вот это был пример, таких аренд конечно в месяце много + есть отгрузки в каждом месяце.

кто может подсказать как закрыть 26 счет?

Пы.Сы. тоже самое с зарплатой на 26 счет идет, но 26 счет не закрывается. На сколько понимаю все должно закрытием месяца относить на 90 счет.

Здравствуйте. Проверьте указано ли в документах поступления подразделение организации. Без этого счет не закроется. Так же можно выяснить причину, использовав, закладку Очеты- «Анализ состояния бухгалтерского учета». Там подробные указания на возможные ошибки

И есть ли вообще у Вас при закрытии месяца шаг «Закрытие счетов 20,23,26»?

И закрыватется ли 26 счёт хотя бы частично или он остаётся в дебете в полном объёме?

ох.. много советов, буду пробовать смотреть

balabina

в поступлениях: Счет затрат «26»; Подразделение затрат «Основное подразделение».

Ананлиз бух. учета выдает: «Счет 26 найден остаток по Дебету Сумма все оказанные нам услуги+з.п.»

Автобухгалтер

в Учетной политике не вижу ничего из вами перечисленного. Где посмотреть директ-хостинг?

(может потому что у меня УСН 15%?)

Почему не закрывается 26 счет за 2020 год?

Санта-Барбара под названием «Сдай отчетность за 2020 год» продолжается! Мало того, что у бухгалтеров возникает куча вопросов по текущей работе, так еще и 26 счет перестал закрываться корректно! Вместо привычного закрытия на счет 90.08 у одних он закрывается на счет 90.02, у других на 20 счет, у третьих вообще закрытие месяца не проводится и требует начислить выручку, которой в том периоде и не было. Как результат – ажиотаж на линиях консультации 1С: уставшие и вымученные бухгалтеры на одном конце телефона, твердящие, что опять программа не работает, и консультанты 1С, на другом конце, в стопятьсотый раз объясняющие истинную причину такого поведения 1С. В этой публикации мы расскажем почему же происходит этот так называемый «сбой» в 1С: Бухгалтерии ред. 3.0, а также покажем каким образом можно всё исправить!

Итак, сначала о причинах.

Коллеги, поверьте, разработчики 1С тут не причем! Меньше всего они хотят рушить привычную всем и годами наработанную методологию учета. Дело в новом законодательстве, а именно в выпуске ФСБУ 5/2019 «Запасы».

Еще в начале года 14 января 2021 г. вышел релиз 3.0.89 с изменениями, касающимися этого нового ФСБУ.

Обратите внимание, что новшества коснулись практически всех счетов учета затрат!

Согласно п. 24 и п. 25 нового стандарта теперь под косвенными затратами следует понимать те затраты, которые невозможно прямо отнести к работам, услугам или конкретной продукции.

Дело в открытом для редактирования периоде. У многих бухгалтеров сейчас открыт 2020 год для корректного формирования годовой отчётности, т.е. не стоит дата запрета редактирования данных. А при обновлении, когда происходят изменения в структуре конфигурации, программа зачастую перепроводит документы незакрытых периодов. Это необходимо для корректной работы 1С. И вот если в её доступе остается не только текущий налоговый период, но и предыдущие, когда дата запрета не установлена, то могут начаться проблемы с расхождением данных в отчетах. Подробно об этом мы писали в статье «Почему могут измениться данные в отчетах закрытых периодов?».

Сразу скажем, что проблемы с 26 счетом за 2020 год наблюдаются сейчас у всех организаций, кто собирает затраты на этом счете.

Причем те бухгалтеры, кто вынужденно перепроводит предыдущие периоды, например, 2019, 2018 годы и т.д., находятся в более тяжелой ситуации: у них такая беда с настройками может случиться в тех перепроводимых годах.

С причинами разобрались. Теперь приступим к решению этого вопроса.

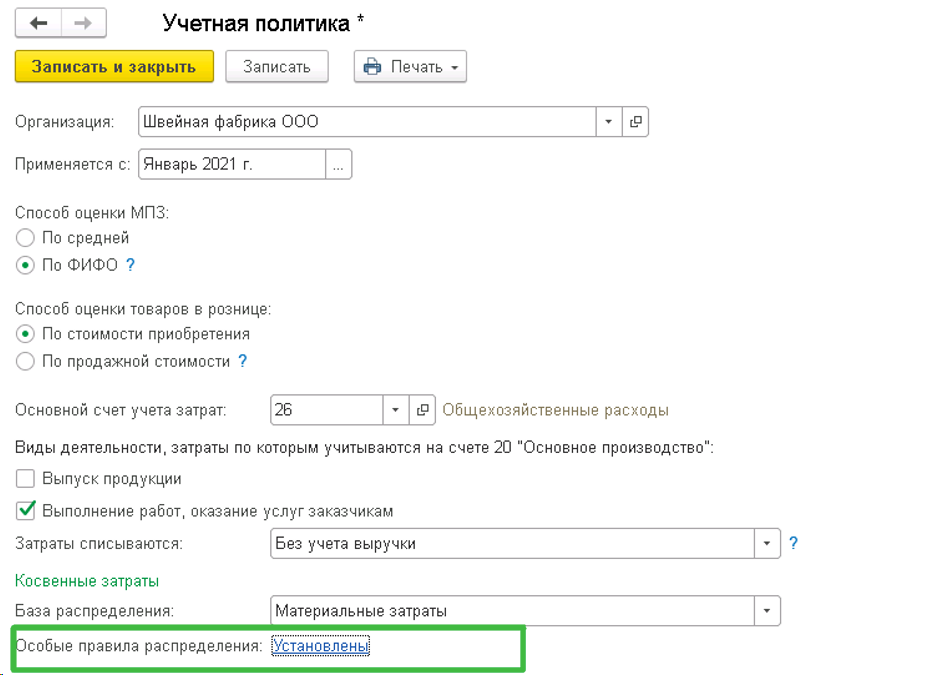

Самый главный документ, касающийся закрытия счетов учета, находится в разделе «Главное». Конечно же это учетная политика организации.

Приведем сравнительный анализ учетной политики ДО и ПОСЛЕ изменений. Обратите внимание сколько новых позиций добавилось!

Сначала нам необходимо провалиться в настройки учетной политики за 2020 год. Для этого кликнем по гиперссылке «История изменений».

Далее заходим в необходимый нам период.

Важно зайти именно в настройки 2020 года, иначе все ваши старания программа оценит, как изменения 2021 года, а 2020 год оставит без изменения.

Хочется отметить самое главное: единого для всех алгоритма настройки учетной политики не будет!

У всех предприятий раньше стояли свои настройки: у одних был выпуск продукции, другие оказывали услуги, третьи вообще строительством занимались и т.д.

Поэтому мы приведем общие рекомендации по устранению неполадок. А ваша задача – подобрать тот способ, который нужен именно вам.

Вот какую информацию приводят разработчики 1С на этот счет.

Рассмотрим условный пример: допустим, у нас есть затраты на 26 счете за январь 2020 года. Организация оказывает услуги.

При закрытии месяца они закрываются на счет себестоимости 90.02.1 вместо привычного счета 90.08.

Идем в учетную политику за 2020 год и видим такую картину:

На первый взгляд всё корректно, однако теперь необходимо уточнить вид деятельности.

Видим, что при постановке галочки в строке «Выполнение работ, оказание услуг заказчикам» появились дополнительные поля.

Выбираем способ списания затрат и базу распределения, о которой поговорим далее.

Также включаем привычную галочку директ-костинга.

Перепроводим месяц и получаем корректные проводки.

Принцип исправления понятен, приведем еще другие причины.

Например, могут быть ситуации, когда после обновления база распределения выбралась программой некорректно. Допустим ранее в качестве базы распределения у вас стояла «Выручка», а теперь «Объем выпуска». В этом случае нужно также поправить настройки.

Или же, наоборот, раньше стояла база распределения «Прямые затраты», а после обновления стала «Выручка». А выручки за январь нет. Программа не даст закрыть месяц, будет требовать начислить выручку.

Также посмотрите внимательно на настройку поля «Себестоимость выпуска». Даже при отсутствии галочки непосредственно о выпуске продукции программа позволяет теперь рассчитать оценку оказанных услуг по плановой себестоимости, хотя раньше такого не было.

Об этом свидетельствует клик на знак вопроса

Если у вас нет выпуска продукции можете смело снимать галочку и снова перепроводить месяц.

Также до обновления вы 26 счет могли закрывать на 20 счет, а с 2021 года эти настройки не действуют. Соответственно, в учетной политике 2020 года ставим галочку в поле «В себестоимость продукции, работ, услуг (применяется до 31.12.2020 г.)», а в 2021 году заводим особые правила распределения, где и указываем 20 счет.

Подведем итог: вариантов настройки учетной политики – масса! Нужно выбрать те настройки, которые действовали у Вас раньше. Если не помните, что именно стояло в настройках, можно зайти в Историю изменений, либо же восстановить копию базы 2020 года.

Как настраивать учетную политику в 2021 году для всех счетов учета затрат разберем в отдельной статье. Следите за нашими обновлениями!

Коллеги, если у вас остались вопросы – пишите их в комментариях, либо же в нашем чате Телеграмм «Учет без забот», ведь там можно сбросить скриншот настроек для более детального анализа.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Ошибка закрытия 26 счета БП 3.0

Методист отдела 1С Scloud

После обновления на релиз Бухгалтерии Предприятия 3.0.89 при выполнении регламентных заданий по закрытию 20-х счетов в помощнике Закрытие месяца (Операции – Закрытие месяца) в следующем месяце появляется ошибка о том, что на 26 счете имеется начальное сальдо.

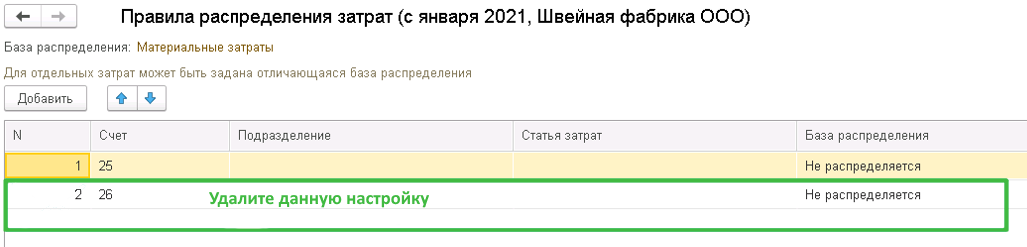

Проверьте настройки учетной политики (Главное – Учетная политика – История изменения – учетная политика на тот год, где произошла ошибка закрытия), а именно правила распределения косвенных затрат.

В особых правилах распределения не должно быть настройки для 26 счета, если она имеется, то удалите ее (нажав правой кнопкой мыши – Удалить). Сделать это необходимо, так как с 2021 года начинает применяться новое ФСБУ 5/2019 «Запасы», согласно которому 26 счет больше не должен распределяться на 20-й, это теперь происходит только с 25-м счетом.

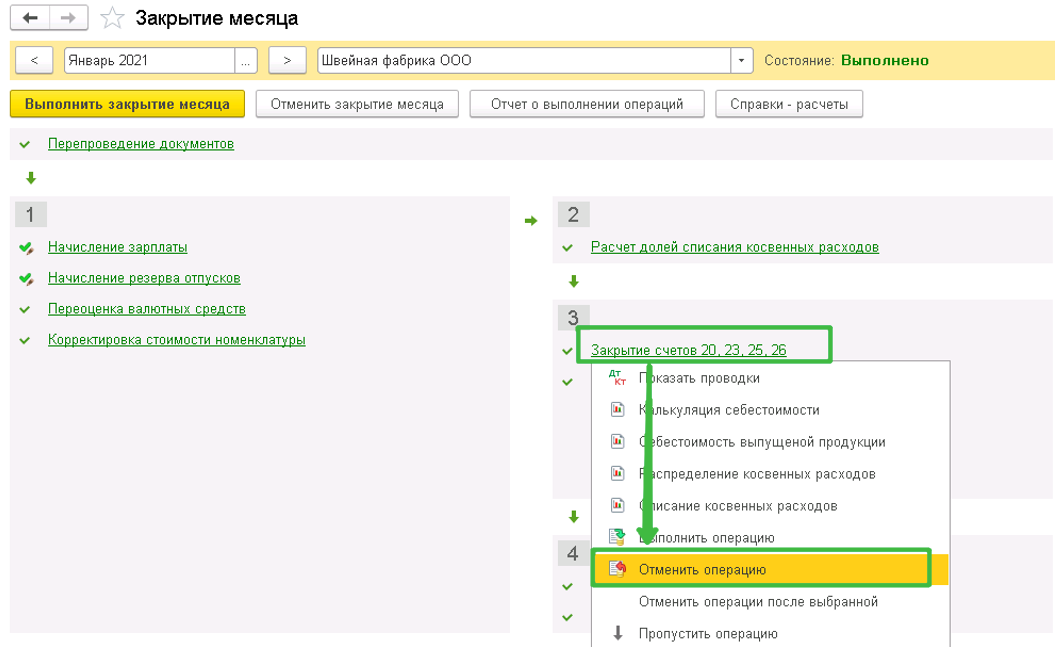

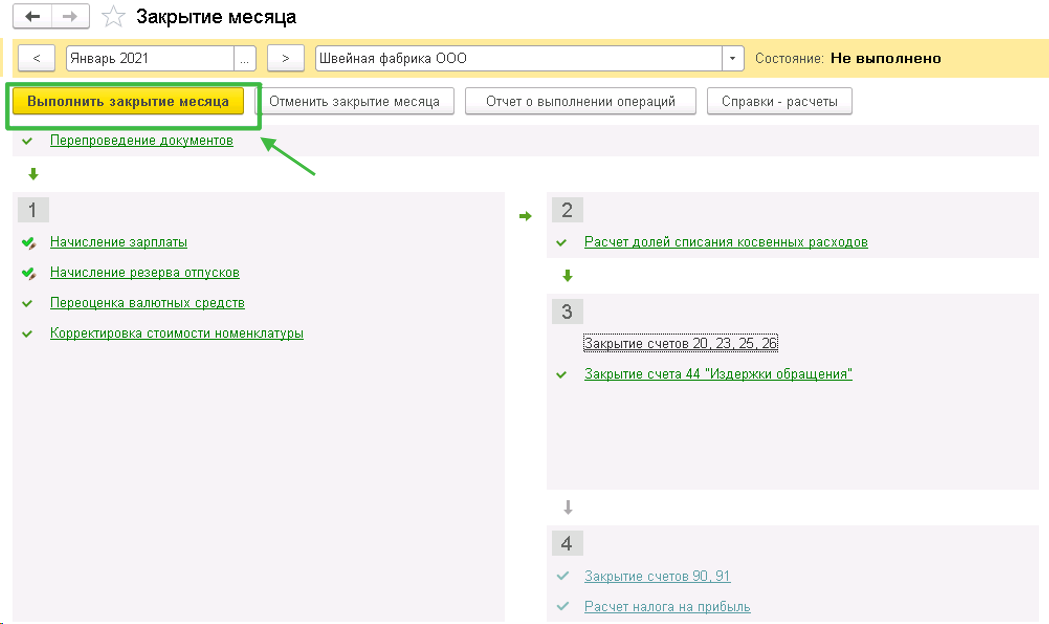

После внесения изменений в учетную политику снова откройте помощник Закрытие месяца в январе того года, когда была ошибка, отмените регламентную операцию «Закрытие счетов 20, 23, 25, 26» (щелкните правой кнопкой мыши – Отменить операцию), затем выполните закрытие января.

Проверьте ОСВ по 26 счету, конечное сальдо должно отсутствовать. После этого переходите к закрытию других месяцев.

Что делать, если в 1С не закрываются счета 20, 23, 25 и 26?

В настоящей статье одна из лидеров нашего форума Ольга Заботкина (sukharik) рассказывает о некоторых особенностях настройки аналитического учета в 1С.

Вводная информация

Очень часто мы при работе с 1С сталкиваемся с проблемой закрытия 20-го, 23-го, 25-го и 26-го счетов. Судя по количеству соответствующих вопросов на форуме «Бухгалтерии Онлайн», обозначенная проблема давно не теряет актуальности. На эту тему я много всего перечитала, однако иногда все равно впадаю в ступор, когда вижу бесхозный остаток, которого не должно быть. Чтобы как-то систематизировать информацию по данному вопросу, решила обобщить все, что читала и изучала «методом тыка» в самой программе.

Немного теории

Так как без четкого понимания процесса с точки зрения бухучета разобраться в программе практически невозможно, то начну с теории, а именно — с понятия «номенклатурная группа».

Номенклатурная группа — вид товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. Такое определение дается в справке 1С. То есть номенклатурная группа — это некая общность, объединяющая конкретные виды товаров. Создается она таким образом, чтобы потом было удобно в их разрезе вести учет. Например, номенклатурной группой может быть «парфюмерия» или «декоративная косметика». А в состав группы «декоративная косметика» уже будут входить помада и тени как конкретные единицы выпускаемой продукции. При таком подходе можно выявить, как происходит рост себестоимости по определенной номенклатурной группе, и, уже в рамках сопоставления с текущим спросом на эту группу, определить целесообразность выпуска в сравнении с другими. Отмечу, что провести подобный анализ по конкретной товарной позиции гораздо сложнее.

Стоит еще пояснить, что такое подразделение. На больших предприятиях целесообразно выделение нескольких подразделений. В их рамках также ведется аналитический учет. Другой тип учета — по видам затрат. Все эти три перечисленных понятия образуют аналитику к счетам (субконто).

Субконто по счетам 20 и 23 по дебету — подразделение, статьи затрат и номенклатурная группа. По кредиту — номенклатурная группа и подразделение. Субконто по счетам 25 и 26 — подразделение и статьи затрат.

Из смысла слова «калькуляционные» уже ясно назначение счетов 20 и 23. По сути они схожи между собой, но 20 — это все фактические затраты на обеспечение процесса производства, 23 — затраты вспомогательного производства, то есть те затраты, которые необходимы, чтобы основное производство в принципе могло существовать и работать. Аналитика у счетов одинакова. То есть по «оборотке» можно четко увидеть затраты каждого подразделения в разрезе каждой номенклатурной группы. Но существуют такие затраты, например, коммунальные, которые четко отнести на определенную номенклатуру невозможно. Эти затраты собираем на 25-ом счете — общепроизводственные расходы. Соответственно, у этого счета аналитика в разрезе номенклатурных групп отсутствует.

26-ой счет — затраты, не связанные с производственным процессом. Всем известный пример — зарплата бухгалтера. Их отнести на конкретную номенклатуру также нельзя. Поэтому аналитика счетов 25 и 26 одинаковая.

На 20-ом и 23-ем счете у нас уже видны расходы по номенклатуре, подразделению и виду затрат, их теперь нужно только отнести на себестоимость по видам продукции. То есть определить, сколько затрат взять с 20-го счета по номенклатуре «декоративная косметика», сколько — с 23-го по той же номенклатуре для формирования себестоимости товара «тени» из данной номенклатурной группы по данному подразделению.

25-й счет требует еще предварительного распределения по номенклатуре.

26-й счет закрывается в зависимости от учетной политики. В меню «Предприятие» — «учетная политика» можно выбрать метод директ-костинг, тогда все накопленное на 26-ом сразу списывается в расходы организации на 90.08.1 пропорционально выручке. Если галочка не стоит, то 26-й также участвует в формировании себестоимости, сначала закрываясь на 20-й.

Как работать в программе

Проще это можно описать на примере. Дано: зарплата бухгалтера 100 руб. Вопросы: сколько рублей отнести на группу «декоративная косметика», а сколько — на «парфюмерию», чтобы потом уже следовать цепочке, описанной выше, для расчета себестоимости по конкретному товару? Как именно это сделать?

Для ответов нам понадобится какая-то база распределения. Такой базой служит плановая цена. Настраивается она в учетной политике, в меню «Предприятие» — «учетная политика» — «производство». Здесь есть варианты распределения расходов основного и вспомогательного производства или, иными словами, варианты распределения накопленных расходов на 20-ом и 23-ем счетах по номенклатурным группам на себестоимость конкретных товарных позиций из этих групп.

Для услуг, если выбрана база «по выручке», 20-й счет не задействуется, и вместо документа «Акт об оказании производственных услуг», нужно использовать документ «Реализация товаров и услуг». Такой вариант целесообразно использовать маленьким компаниям, чтобы не заморачиваться потом с закрытием 20 счета*. Для продукции же выбора нет: распределение идет по плановой себестоимости.

Для закрытия 20-го счета при выпуске продукции должен быть документ «Отчет производства за смену», в котором обязательно должны быть заполнены все субконто, о которых говорилось выше, иначе программа не поймет, как ей проводить распределение. Этот документ сформирует проводки по Кт 20-го или 23-го счета в корреспонденции со счетом учета продукции на сумму плановой стоимости и заполнит регистр «Выпуск продукции и услуг в плановых ценах». Именно по данным этого регистра будет браться база распределения при проведении документа «Закрытие месяца».

При оказании производственных услуг, если выбрана база по плановой себестоимости, должен быть «Акт об оказании производственных услуг». Здесь формируется проводка по дебету 62-го и кредиту 90-го счета и заполняется регистр «Выпуск продукции и услуг в плановых ценах».

При базе «по выручке» для закрытия необходим документ «реализация товаров и услуг». Этот документ формирует проводки по дебету 62 и кредиту 90, заполняет регистр накопления «реализация услуг», который необходим для закрытия месяца.

База «выручка» нужна и 26-му счету, если выбран директ-костинг. Если галочка не стоит, то программе нужно задать базу распределения 26-го счета для закрытия на 20-й. Делается это в учетной политике на закладке «Производство» по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов». Здесь же отдельной строкой устанавливается и база распределения 25-го счета.

Отдельно еще хочется отметить ситуацию с отсутствием выпуска продукции. Меню «Учетная политика — НЗП». Смотрим настройки по незавершенному производству. Если стоит галочка «С использованием документа “Инвентаризация НЗП”», то при отсутствии выпуска все остатки НЗП на конец месяца нужно регистрировать указанным документом.

Алгоритм для исправления ситуации

Подведем итог. Если не закрываются названные выше счета, то придерживаемся следующего алгоритма:

1. Смотрим базу распределения в учетной политике.

2. Смотрим наличие директ-костинга.

3. Смотрим наличие базы распределения (документов и регистров).

4. Проверяем по карточке счета наличие всех субконто.

* Говоря о маленьких фирмах, я имею в виду компании, оказывающие услуги, с одним-двумя работниками. Естественно, реального производства там нет, незавершенки быть не может, поэтому смысла вести учет услуг в плановых ценах, а потом обманывать программу, искусственно создавая регистр с плановой себестоимостью, я не вижу.

Если при закрытии месяца не закрываются счета 20, 23, 25, 26

Закрытие месяца включает в себя несколько регламентных операций, такие как: расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в строгой последовательности, нарушение которой и приводит к ошибкам, в результате чего операция по закрытию месяца не может быть выполненной.

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

установить правильную последовательность операций при закрытии месяца;

частичное закрытие месяца;

отмена закрытия месяца;

частичная отмена операции закрытия месяца;

отказаться от закрытия месяца в текущем периоде;

формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

просмотр результатов выполнения регламентной операции;

составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Порядок подразделений не установлен

Если операции закрытия затратных счетов определяются вручную (Учетная политика, закладка Выпуск продукции, услуг), то эту последовательность необходимо указать. Для этого необходимо создать документ «Установка порядка подразделений для закрытия счетов затрат». Если такой документ уже был создан, в нем могут быть внесены неактуальные данные. Для того, чтобы исправить эту ошибку необходимо создать новый документ текущее датой, автоматически заполнив документ при помощи кнопки «заполнить»

Не заполнена или некорректно заполнена аналитика затрат

Для корректного закрытия затратных счетов очень важно правильно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки необходимо формировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 с детализацией по всем видам субконто.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Регистр учета встречного выпуска не заполнен

Если у вашей организации присутствует встречный выпуск, то для корректного закрытия затратных счетов счетов необходимо вводить записи в регистр сведений «Встречный выпуск».

Встречный выпуск присутствует обычно, если на расходы производства списывается продукция, произведенная в текущем периоде. Это можно проверить отчетом Анализ счета по счетам 20, 23, 25, 26. Если в отчете по Дебету есть счет 43, то, возможно, имеется встречный выпуск.