Причины перерасчетов в «1С:ЗУП ред. 3», как убрать и как вызвать перерасчеты

Время чтения: 5 мин.

Основными причинами перерасчета являются:

1) Ввод документа «задним числом» (документ, который не был своевременно принят к учету);

2) Исправление документа прошлого периода;

3) Сторнирование документа.

ВАЖНО: даже если в документе прошлого периода не было никаких изменений, но он был перепроведен, программа регистрирует перерасчет. Документ, из-за которого выполняется перерасчет, может быть любым: от кадрового (отпуск, больничный лист, командировка) до Начисления зарплаты.

Чтобы избежать или устранить перерасчеты, используются несколько методов:

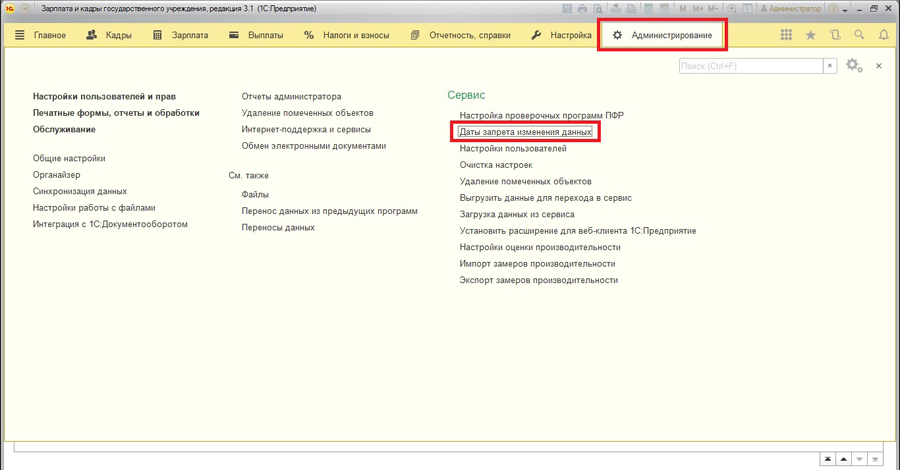

1) Установка даты запрета изменения данных (доступно только под правами администратора). В разделе Администрирование выбираем пункт Даты запрета изменения данных.

Есть несколько вариантов установить дату запрета (например, для всех пользователей, или отдельно для каждого). Воспользуемся общим запретом.

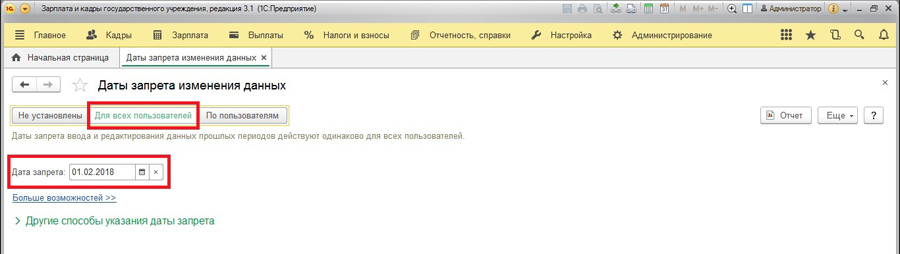

При установке даты запрета документы, созданные до этой даты, станут недоступны для редактирования и перепроведения (панель неактивна):

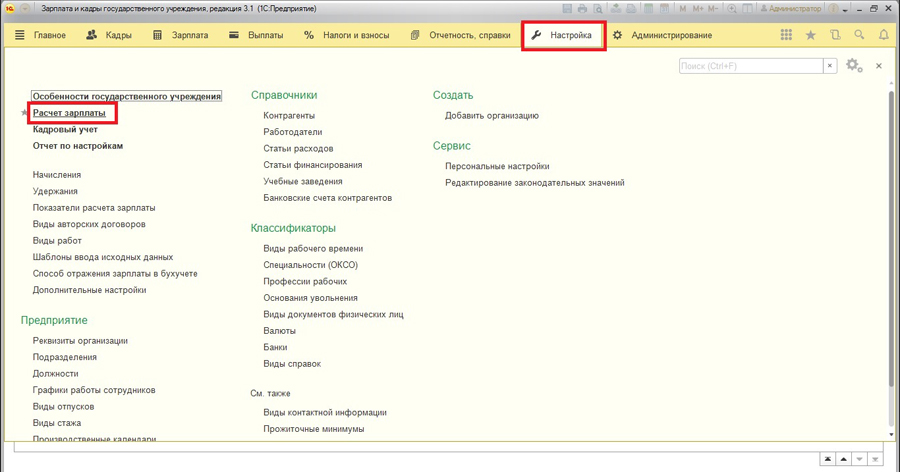

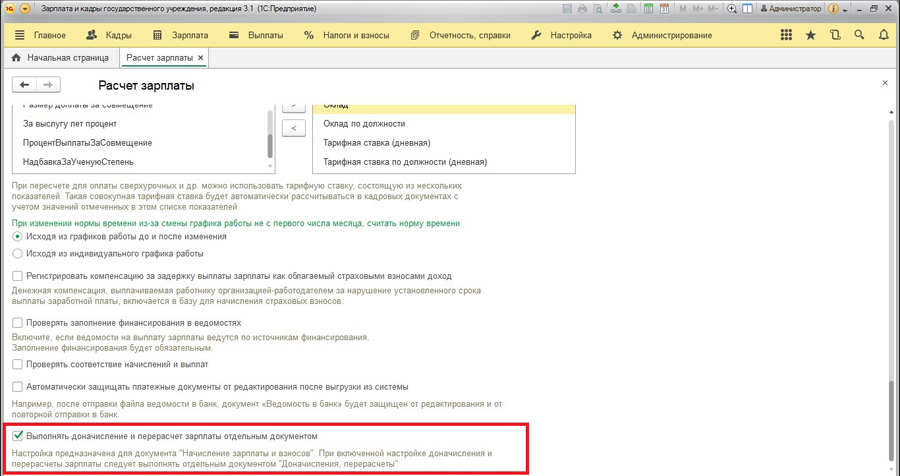

2) В настройках расчета зарплаты укажем, что доначисления выполняются только по отдельному документу. Для этого переходим в меню Настройки, пункт Расчет зарплаты.

Внизу страницы отмечаем галочкой «Выполнять доначисление и перерасчет» отдельным документом.

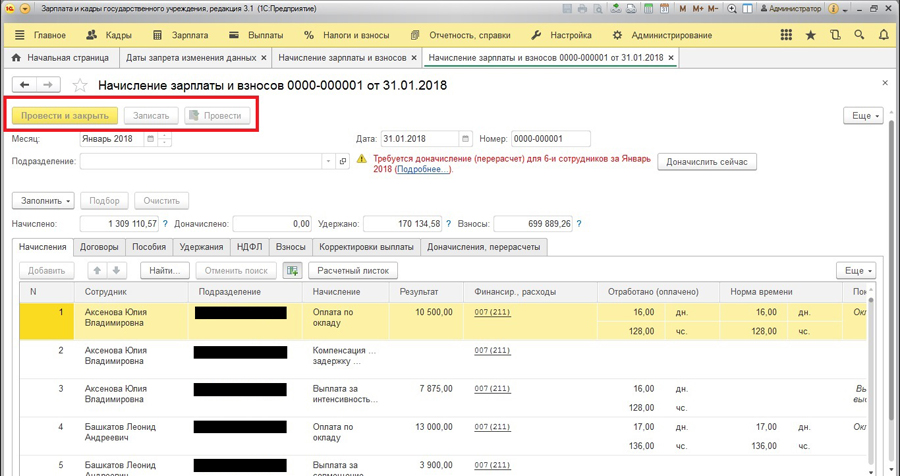

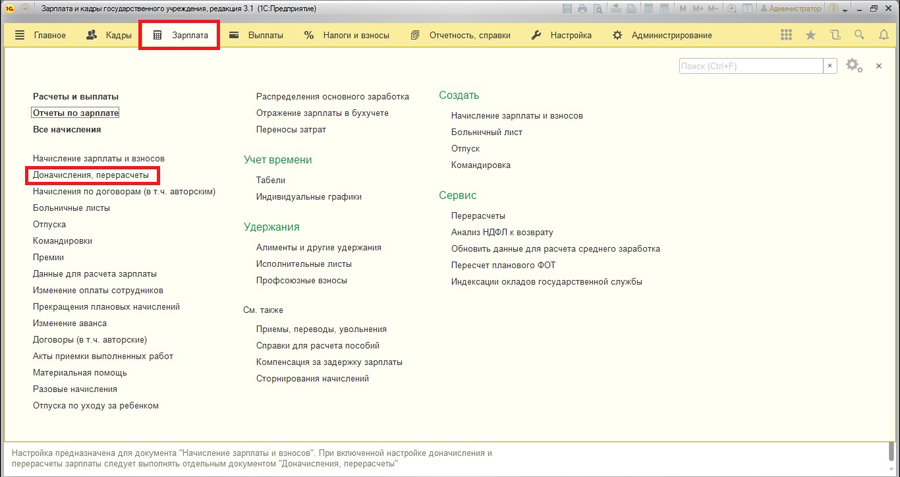

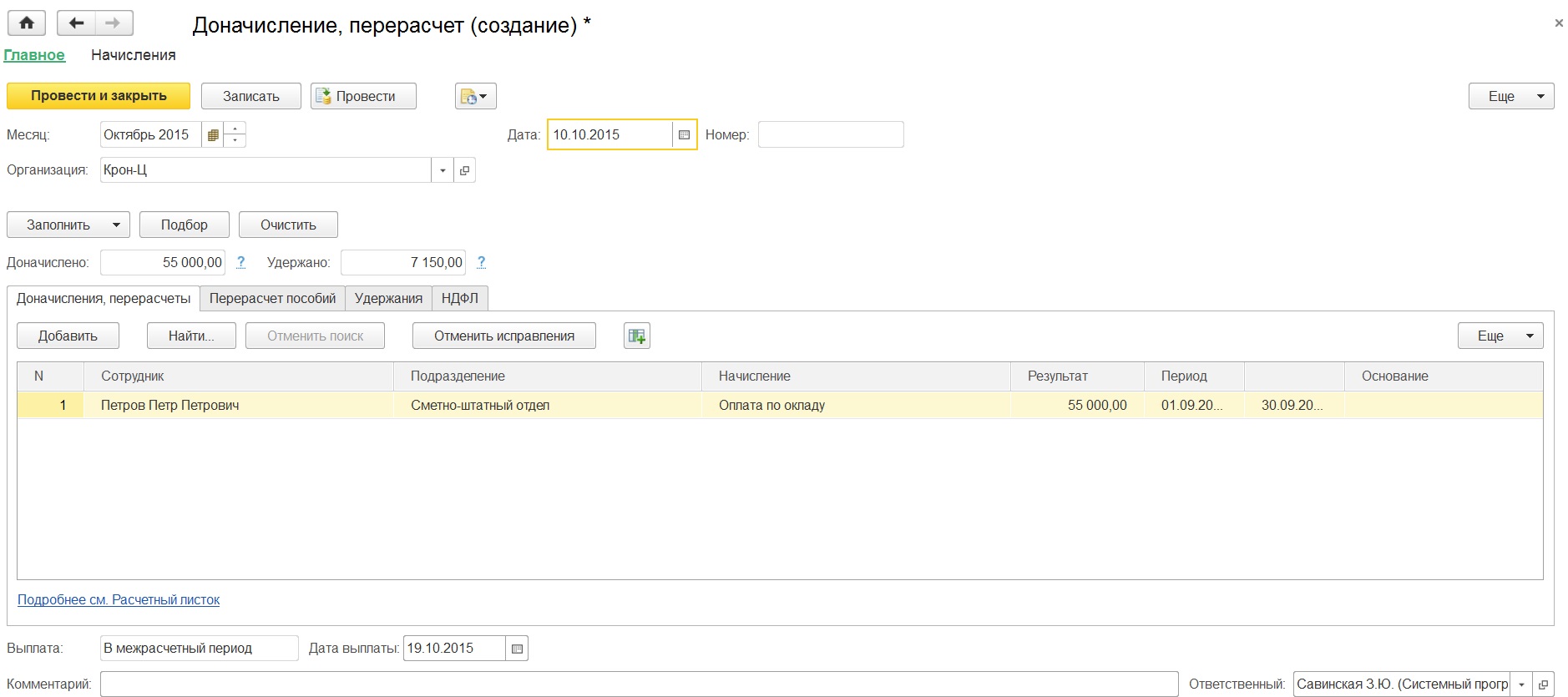

Тогда в документе «Начисление зарплаты» не будет автоматических перерасчетов. Увидеть их можно только сформировав документ «Доначисления, перерасчеты» в меню Зарплата:

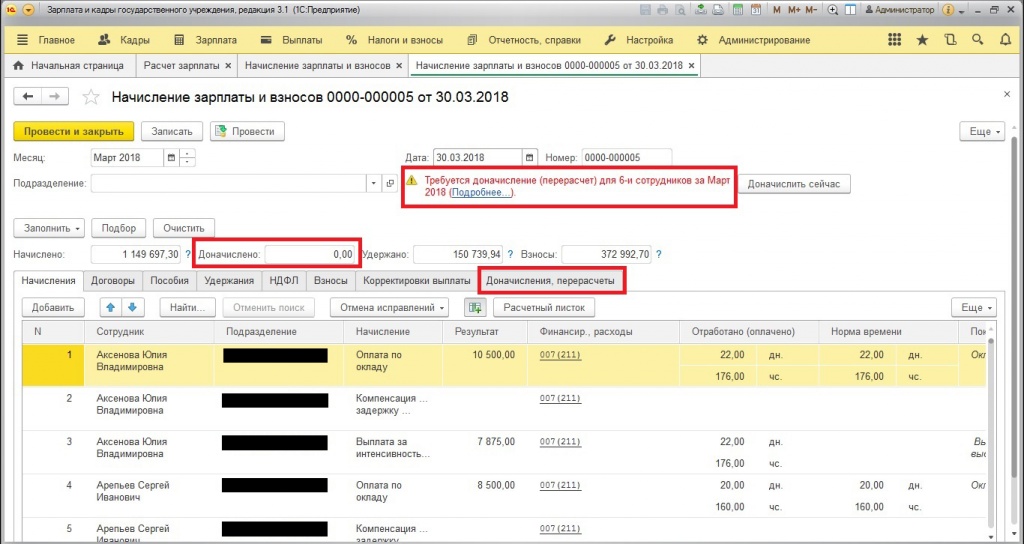

При этом в документе «Начисление зарплаты» останется напоминание о перерасчете, но сама вкладка перерасчетов будет пустой.

Существует 2 способа убрать напоминание:

a.) Выполнить доначисление (если не было причин для перерасчета, например, документ прошлого периода был проведен без изменений, или изменились не влияющие на расчет реквизиты, то фактически доначислений не будет либо будут нулевыми).

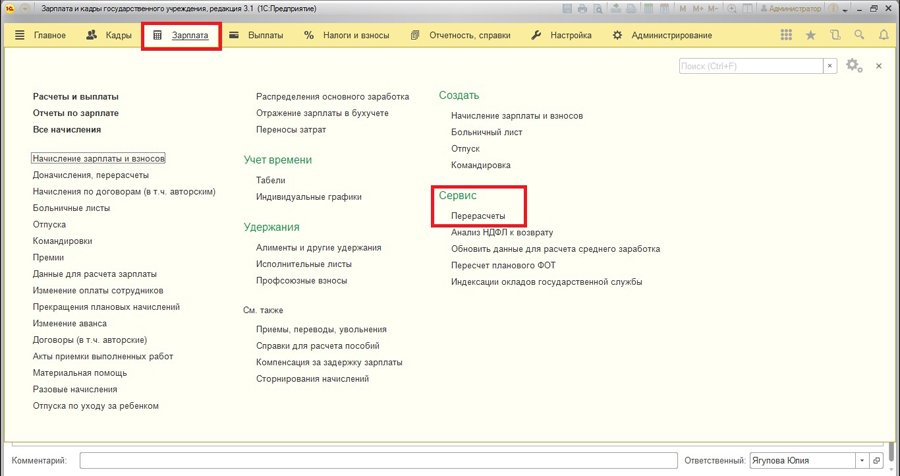

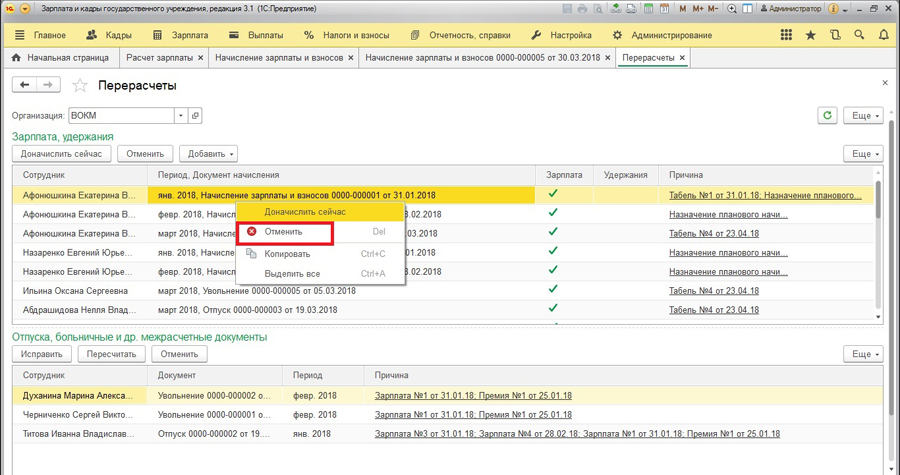

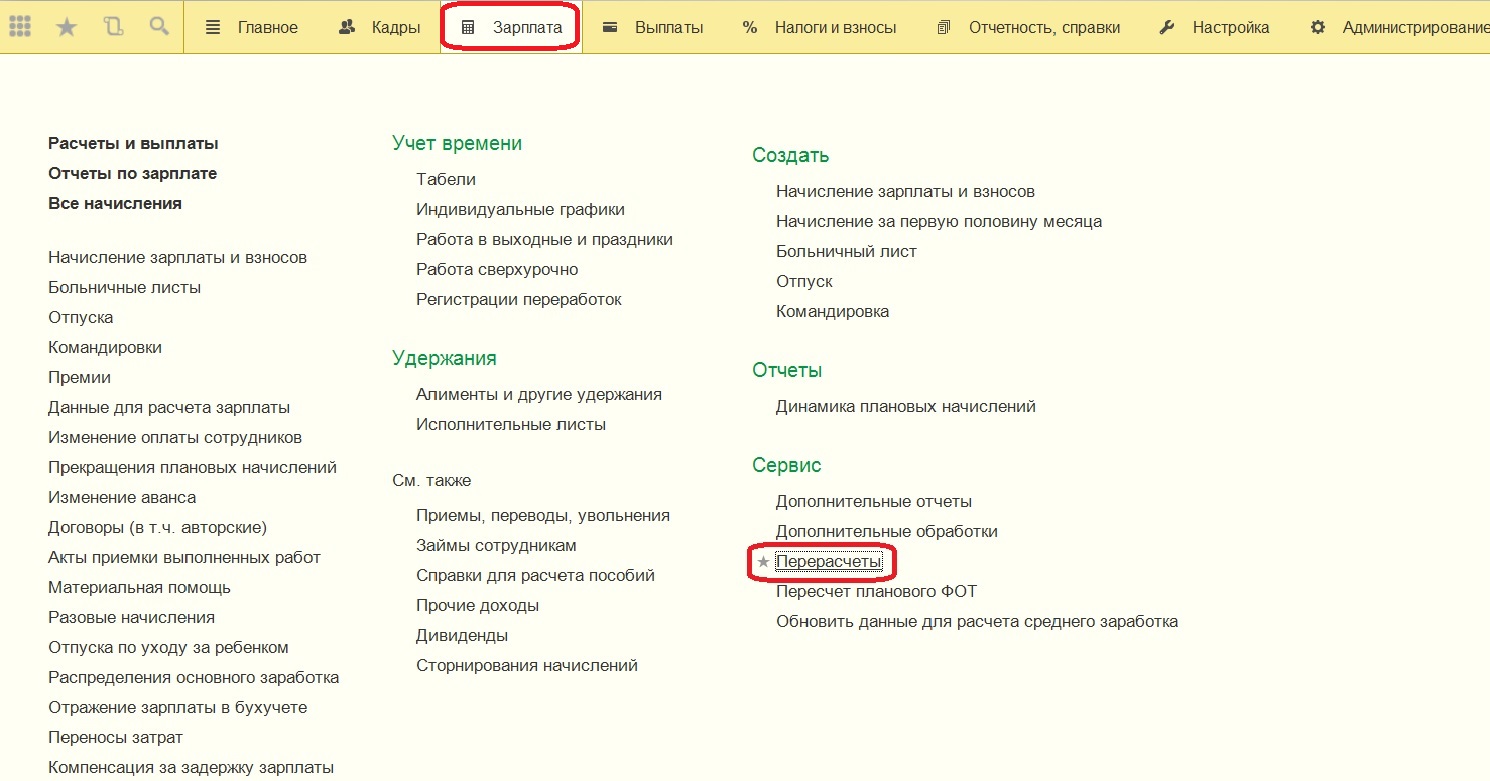

b.) Удалить перерасчет вручную. На вкладке Зарплата, в разделе Сервис находим Журнал перерасчетов.

В нем можно управлять перерасчетами и вручную отменить зарегистрированные программой перерасчеты, нажав правой кнопкой мыши и выбрав пункт Отменить (при условии, что они не повлияют на расчет и действительно лишние).

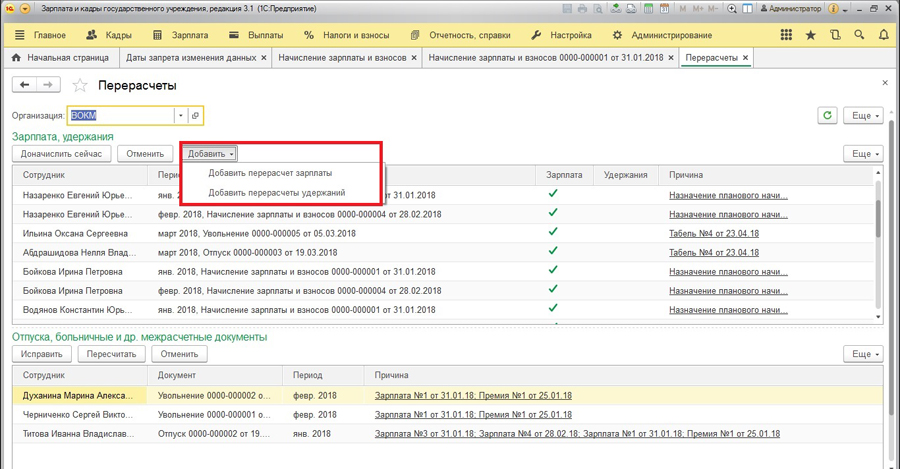

3) Также с помощью журнала Перерасчеты можно вручную вызвать перерасчет (если он по каким-то причинам не произвелся автоматически). Для этого по кнопке Добавить выбираем Перерасчет зарплаты или Перерасчет удержаний.

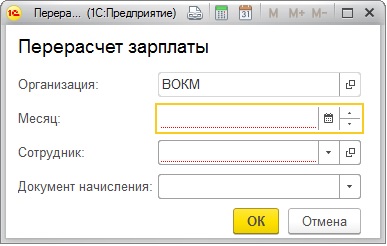

Форма заполнения простая: месяц регистрации, сотрудник, и документ, который является причиной перерасчета.

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок ссылка на сайт автора обязательна

Доначисления и перерасчеты в 1С: Зарплата и управление персоналом 8 редакции 3.0

Пользователи редакции 3.0 программы «1С: Зарплата и управление персоналом 8» уже, наверняка, заметили, как усовершенствовался механизм перерасчета зарплаты. В этой статье разберемся, в каких документах регистрируются перерасчеты, и каким образом строится работа в подобных случаях. Ведь в самых разных ситуациях может возникнуть необходимость пересчитать зарплату, например, сотрудника отозвали из отпуска или ввели «опоздавший» документ приема на работу.

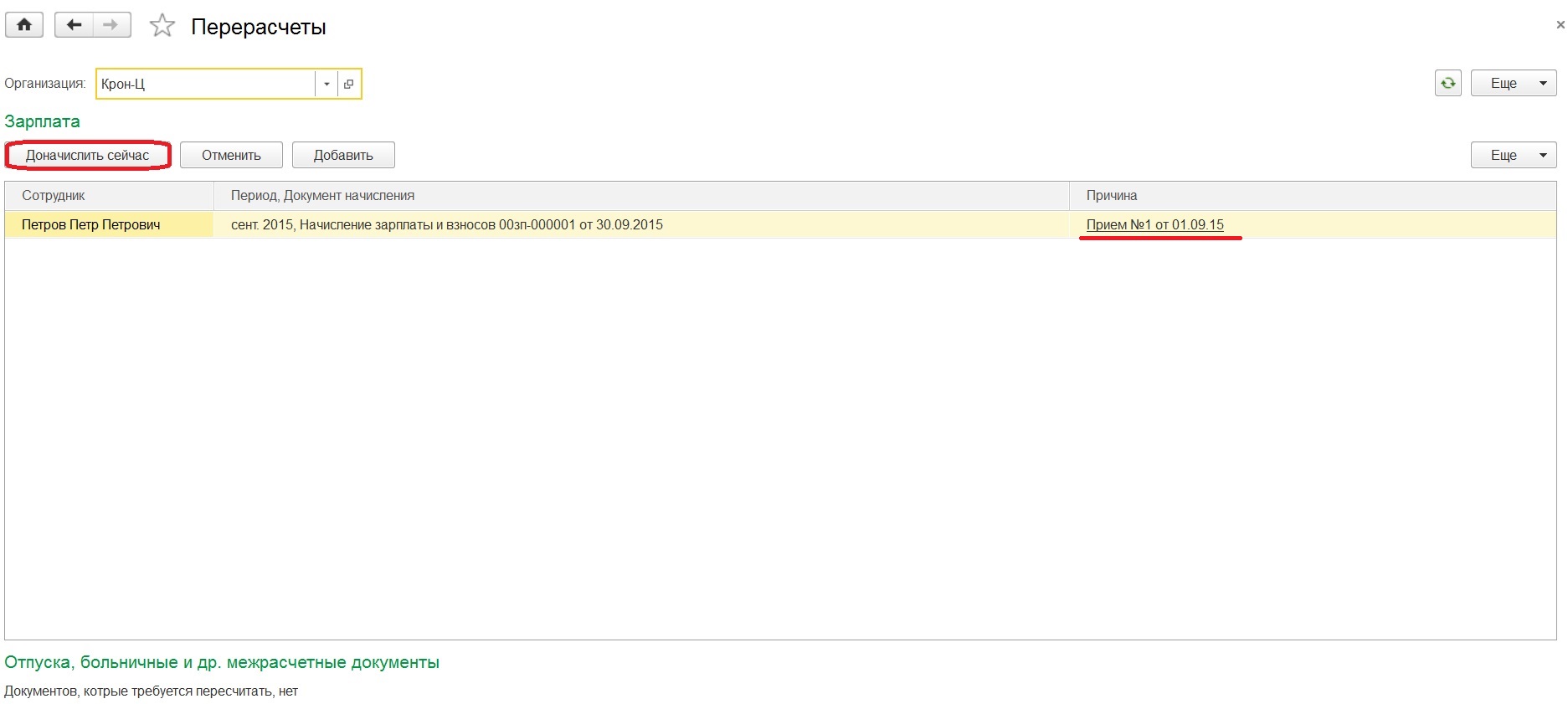

Теперь программа отслеживает, когда требуется провести перерасчет, и выводит список с подобной информацией. Чтобы увидеть этот список, требуется обратиться к разделу «Зарплата» и в числе сервисов выбрать «Перерасчеты».

Итак, например, был с опозданием введен документ о приеме на работу. Тогда в открывшемся окне перерасчетов увидим, какому сотруднику и почему мы должны выполнить доначисление.

Рабочее место, как можем заметить, содержит две области: перерасчеты, касающиеся зарплаты, и перерасчеты, которые относятся к отпускам, больничным и другим межрасчетным документам.

Вне зависимости от того, в какой области находится запись, можно создать документ «Доначисление, перерасчет» или отменить запись из списка. Щелкнув по документу в столбце «Причина» имеем возможность посмотреть документ, из-за которого возникла такая ситуация. Если существует такая потребность, то можно самим зарегистрировать причину перерасчета для какого-либо сотрудника за конкретный период.

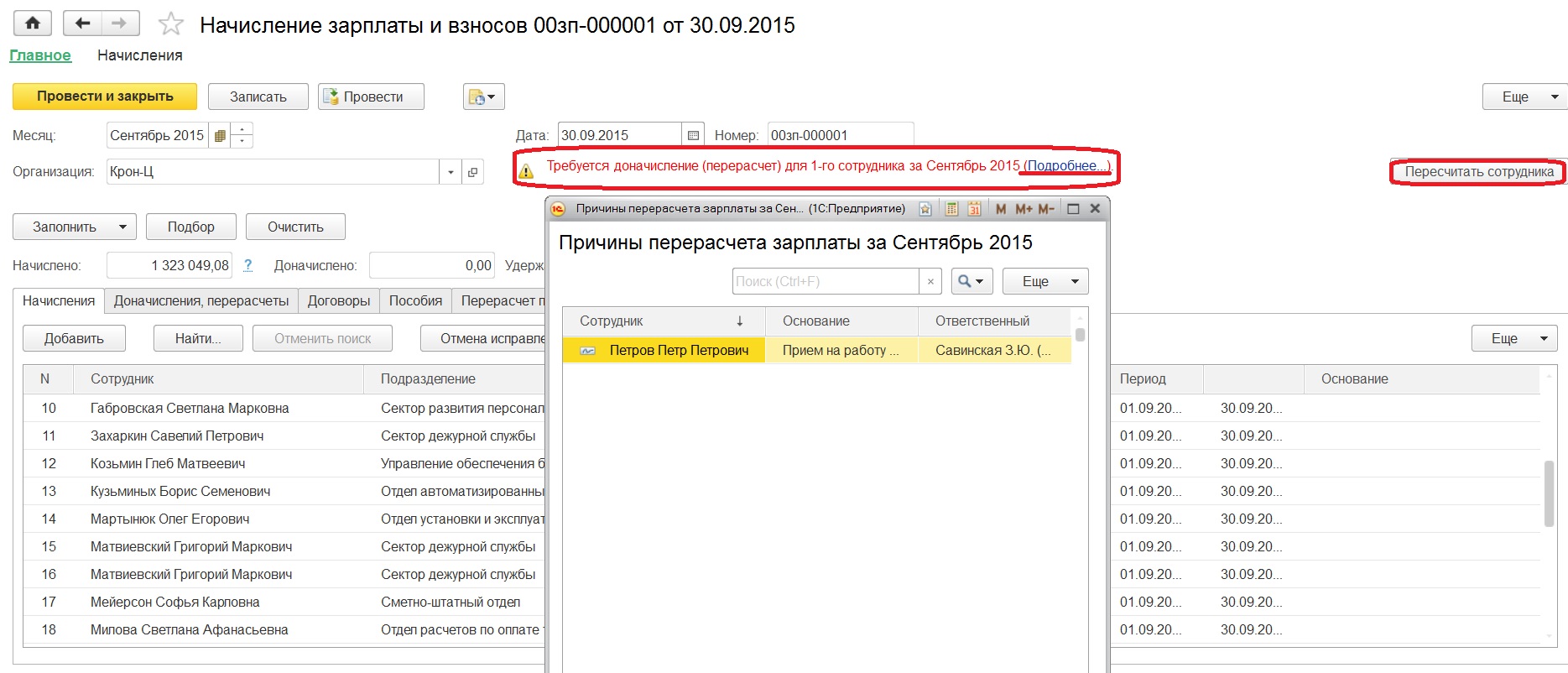

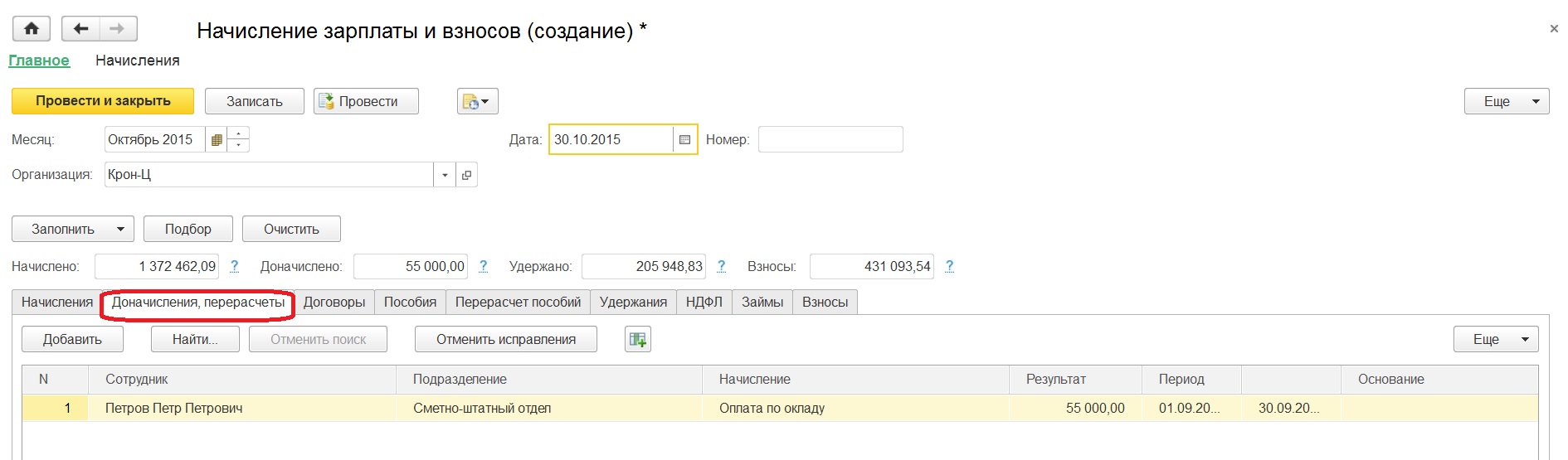

Кроме того, если мы откроем «Начисление зарплаты и взносов», то увидим, что появилась информация, выделенная красным цветом, в которой говорится, что нужно провести перерасчет документа.

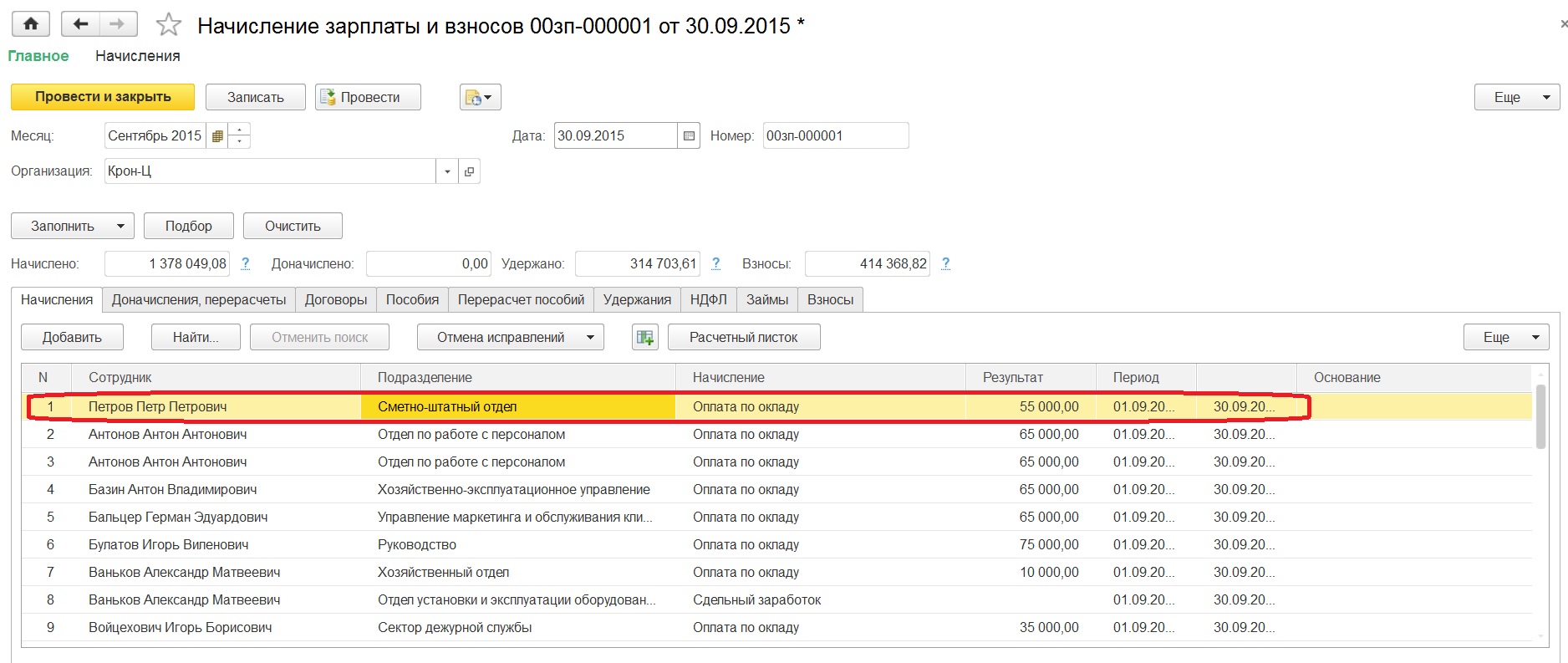

При нажатии на гиперссылку «Подробнее» открывается список причин возникновения перерасчетов. Напротив записи будет кнопка «Пересчитать сотрудника», в том случае, если зарплата еще не была выплачена. В такой ситуации после нажатия на кнопку пересчет произойдет именно в текущем документе, и табличная часть с начислениями дополнится недостающей строкой.

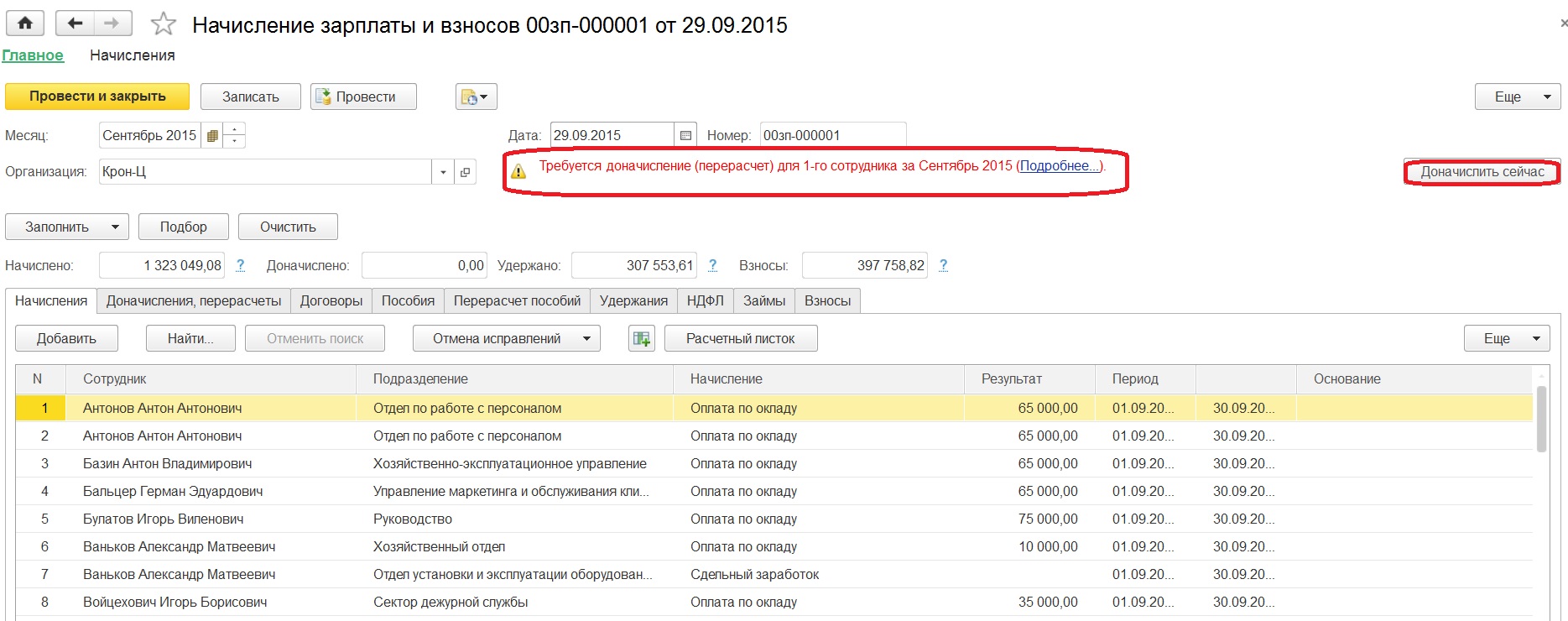

А вот если зарплату уже выплатили, тогда появится кнопка «Доначислить сейчас».

По этой кнопке создается документ «Доначисление, перерасчет», аналогичный тому, который мы имеем право создать из формы «Перерасчеты».

Этот документ требуется именно тогда, когда период «закрыт», то есть зарплата выплачена, поэтому в нем есть поля для осуществления межрасчетной выплаты.

Если ситуация сложилась таким образом, что вы не выполнили ни перерасчет в текущем периоде, ни доначисление в межрасчетном периоде, то программа сама выполнит необходимый расчет при начислении зарплаты в следующем месяце. Проверить это можно, открыв закладку «Доначисления, перерасчеты».

Таким образом новый механизм программы облегчает решение задач, периодически возникающих перед бухгалтером, рассчитывающим заработную плату.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Как избавиться от минусов в начислении зарплаты: перерасчеты в ЗУП 3.1

Продолжаем серию статей полезными советами от специалиста линии консультаций АСП-Центра сопровождения Анастасии Черемных. Как никто другой, Анастасия знает все основные «боли» клиента и с радостью делится своими образовательными «рецептами».

Один из частых вопросов, поступающих на линию консультаций: «Что за минусы появились в начислении зарплаты, как от них избавиться?». Давайте разбираться.

В программе 1С ЗУП 3.1 есть механизм перерасчетов. Работа этого механизма может повлиять на начисленные суммы зарплаты сотрудникам, поэтому стоит обращать на него внимание.

Механизм перерасчетов отслеживает изменения в документах за уже рассчитанные месяцы и регистрирует необходимость доначислить зарплату, т.е. запоминает, по каким сотрудникам были изменены документы, которые могли повлиять на результат расчета. По результатам этого производит необходимые увеличения/уменьшения начисленных ранее сумм уже в текущем месяце.

Раздел «Настройка» – «Расчет зарплаты» – галочка напротив «Выполнять доначисления и перерасчет зарплаты отдельным документом», чтобы автоматически ничего не пересчитывать, всегда отсутствует по умолчанию.

! Совет: проставляйте галочку только, если действительно уверены, что самостоятельно не пропустите никаких изменений в уже рассчитанных месяцах.

В большинстве организаций эту настройку так и оставляют по умолчанию, поэтому разберем ситуации, которые возникают, если указанная выше галочка отсутствует.

Отчетность из 1С — это удобно!

Ситуация (самая распространенная):

Начислили зарплату и в документе «Начисления зарплаты и взносов» на последней вкладке появились строки с +/- суммами. Из-за чего они появились и что теперь делать?

Из-за чего возникает:

Последняя вкладка в документе «Начисление зарплаты и взносов» называется «Доначисления, перерасчеты». Если при автоматическом заполнении документа она оказывается не пустая, значит в тот момент, когда «Начисление зарплаты и взносов» за прошлые месяцы уже были готовы, произошло перепроведение старого документа, влияющего на результат расчета.

Посмотрим в программе:

Создаем и автоматически заполняем документ «Начисление зарплаты и взносов». Смотрим последнюю вкладку – на вкладке есть строки.

Если мы уверены, что в этом месяце на самом деле никаких перерасчетов прошлых периодов нам не требуется, то избавляемся от возникших строк. Для этого:

Выделить строки в таблице «Зарплата, удержания», нажать кнопку «Отменить»

Таблица должна остаться пустой

! Напоминание : не забывайте, что перерасчеты могут снова появиться, если мы станем перепроводить документы по уже рассчитанным месяцам.

Ситуация: рассчитываем документ увольнения сотрудника, в документе видим ненужные перерасчеты.

Из-за чего возникает: возможных причин несколько, мы рассмотрим самую популярную – нарушение порядка документов, т.е. опять же перерасчеты.

Что делать: распровести документ «Увольнение», если уже провели его. После этого заходим в таблицу зарегистрированных перерасчетов: «Зарплата» – «Перерасчеты» и удаляем оттуда строки, касающиеся сотрудника, в отношении которого рассчитываем увольнение – подробно см. в предыдущей ситуации.

Исправления и сторнирования в 1С: Зарплата и управление персоналом

Исправление, обычно, вводится в случае изменения определённого параметра, и при этом не требуется полная отмена документа. Например, в случае перерасчёта отпускных, в связи с уменьшением количества дней отпуска.

А сторнирование – это полная отмена документа, которая отражается регистрацией отрицательных сумм в текущем периоде. Чаще всего, сторнирование применяется для полной отмены отпуска, командировки или даже начисления заработной платы за месяц.

Все исправления можно условно разделить на два типа: изменения в кадровых документах и расчётных.

Предположим, бухгалтер по ошибке ввел неверное подразделение сотруднику при приёме на работу. Соответственно, ошибку нужно исправлять. Сделать это можно двумя способами: либо внести изменения в исходный документ и перезаполнить начисление заработной платы, если оно уже было введено, либо путём ввода документа «Исправление».

Ошибки в документах, которыми были начислены или удержаны какие-то суммы работникам, исправляются в расчётных документах. Например, если сотрудник заболел в командировке, то можно ввести документ-исправление, в котором указать новые условия. Разберём на примерах каждый из видов исправлений.

Исправление кадровых документов

Предположим, что мы допустили ошибку при приёме на работу сотрудника Пушкина, указав не тот размер оклада. Введём первоначальный документ «Приём на работу», выбрав пункт «Приёмы, переводы, увольнения» на разделе «Кадры». Обратите внимание на сумму, указанную в графе «ФОТ». Её мы указали ошибочно, на самом деле размер оклада должен быть 80000 рублей.

Теперь произведём исправление ошибки путём нажатия на кнопку «Исправление» в подвале документа «Приём на работу».

В созданном документе вводим новый оклад, дату приёма оставляем прежней, а дату документа оставляем текущей. Обратите внимание, что после проведения исправления в подвале документа появляется указание на то, что этот документ не является исходным.

При последующем начислении заработной платы программа выведет сообщение о необходимости пересчёта.

Исправление расчётных документов

Исправление ошибок в расчётных документах рассмотрим на следующем примере:

02 сентября Сотрудница Иванова была направлена в командировку сроком на 5 календарных дней. Напомним, что оплата за дни нахождения в командировке рассчитывается, исходя из среднего заработка сотрудника. В связи с производственной необходимостью руководство приняло решение сократить командировку Ивановой до 3 дней.

Теперь внесём документ-исправление путём нажатия на ссылку в подвале документа «Исправление», как это показано на рисунке.

В созданном документе ставим дату внесения изменений и на вкладке «Главное» указываем новую дату окончания командировки. Документ производит перерасчёт, проверить который удобнее всего на вкладке «Начислено (подробно)».

Сформируем расчётный листок. Для этого в разделе «Зарплата» выберем пункт «Отчёты по зарплате» и в открывшемся окне перейдём на «Расчётный листок».

В связи с внесением изменения, командировка отражается двумя строками: первоначальное начисление и исправленное.

Сторнирование

Предположим ситуацию, что в бухгалтерию поступили документы на оформление командировки сотрудницы Ивановой, которые были своевременно отражены в программе. В конце месяца, после начисления заработной платы, сотрудница обратилась в бухгалтерию с пояснением, что в командировку она не ездила, а, соответственно, расчёт зарплаты по среднему заработку за дни командировки был сделан некорректно, и документ «Командировка» необходимо отменить.

Так как информация выяснилась в следующем расчётном периоде, документ нельзя удалять или отменять его проведение. Его можно только сторнировать.

Сторнирование можно проводить двумя способами: непосредственно в расчётном документе, нажав на кнопку «Сторнирование», или создав документ «Сторнирования начислений» в разделе «Зарплата». Рассмотрим второй вариант. В созданном документе при нажатии на кнопку выбора сторнируемого документа, выводится список со всеми видами документов, которые можно сторнировать.

В нашем случае выбираем «Командировка», и в открывшемся окне со всеми документами оформления командировок выбираем тот, который подлежит сторнированию.

Программа автоматически производит расчёт сумм, которые следует отменить, и отражает их красным цветом с отрицательным знаком. Если сторно документа должно привести к перерасчёту заработной платы, надбавок или каких-то иных начислений, то необходимо установить флаг «Доначислить зарплату при необходимости». В рассматриваемом примере нам нужно отменить начисление по среднему заработку за период несостоявшейся командировки и произвести начисление по окладу за этот же период, поэтому устанавливаем флаг и проверяем начисление на вкладке «Доначисления и перерасчёты».

Проведём документ и сформируем расчётный листок. Обратите внимание на период формирования. Если мы сформируем листок за период, в который вносили изменения, перерасчёта там отражено не будет, так как сторнирование – это как раз и есть отмена документа прошлого периода в текущем.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Корректировки выплаты в ЗУП 3.1/ЗГУ 3.1 (начиная с версии 3.1.10)

О чем эта статья

В этой статье делюсь моим опытом по работе с корректировками выплаты в ЗУП 3.1 и ЗГУ 3.1.:

Что такое «Корректировка выплаты» на простом примере

Сначала расскажу о том, что понимается в ЗУП и ЗГУ под корректировками выплаты, на конкретном примере. Наберитесь терпения, будет много текста и картинок, но без этого будет непонятная работа отчета по контролю корректировок выплаты.

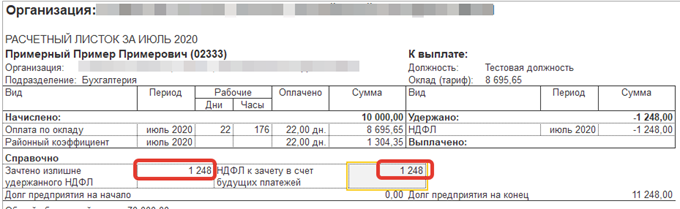

Предположим, у сотрудника ежемесячное начисление 10 000 рублей, вычетов по НДФЛ нет, и в течение полугода организация рассчитывала НДФЛ в размере 1300 в месяц, удерживала из зарплаты и перечисляла в бюджет. Итого за полгода в бюджет перечислили 7 800.

Но не нужно забывать, что в течение полугода организация удерживала налог у сотрудника и перечисляла в бюджет. За чей счет выплачивать излишне удержанный налог в сумме 1248? У организации деньги на это не предусмотрены, она может выплатить сотруднику только 10 000.

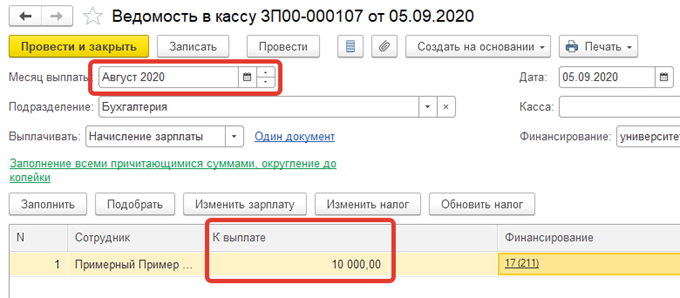

Поэтому долг по взаиморасчетам в ЗУП (ЗГУ) записывается в размере 11 248, а сумма к выплате только 10 000, а 1248 принимается к зачету по НДФЛ. Вот так это видит бухгалтер в расчетном листке до того, как сформировал ведомость на выплату:

В документе начисления зарплаты при этом на вкладке «Корректировки выплаты» видно сумму налога, принятую к зачету, и которая уменьшает сумму к выплате:

Как же все-таки сотруднику получить эти деньги обратно? Есть два варианта:

Вот так будет выглядеть расчетный листок до формирования ведомости на выплату, если оформить возврат налога. Видно, что к зачету принят весь НДФЛ, ранее поставленный к зачету. В ведомости на выплату будет сумма к выплате 11 248.

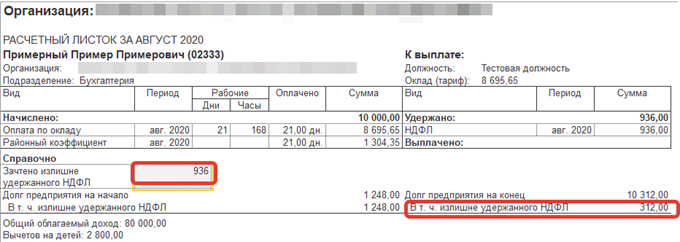

Рассмотрим второй вариант – возврат НДФЛ не выполнялся, за июль выплачено 10 000, рассчитываем зарплату за август. Годовой доход в этом случае 80 000, вычет за 8 месяцев 22 400, налоговая база 57 600, сумма налога за год 7488, а ранее удержанный 6552. Итого НДФЛ за месяц 936 рублей.

Сумма взаиморасчетов с сотрудником составит 10 000 минус 936, получается 9 064. При этом ранее принято к зачету 1248 рублей, и можно зачесть 936 рублей налога этого месяца, таким образом, сумма к выплате за август составит 9 064 + 936 = 10 000 рублей.

В документе начисления зачтенный налог выглядит так:

В расчетном листке до формирования ведомости на выплату видно, что из ранее поставленного к зачету налога 1248 зачтено 936 и остается излишне удержанный налог в сумме 312 рублей.

Сумма к выплате при этом составляет 10 000, что видно при формировании ведомости на выплату за август:

Как реализован учет корректировок выплаты в ЗУП и ЗГУ

Итак, «корректировка суммы выплаты» в ЗУП и ЗГУ 3.1 состоит из двух частей:

Теперь о том, как это реализовано в ЗУП 3.1 и ЗГУ 3.1, для программистов.

При проведении документа начисления данные пишутся в три регистра:

При этом во взаиморасчеты с сотрудниками добавляется разница между начислением и удержанием по документу начисления, а в зарплату к выплате та же сумма, но к ней добавляется корректировка выплаты.

На примере июля, когда впервые возник отрицательный НДФЛ, получаются следующие записи:

Сумма в ведомости на выплату (для тех, кто этого пока не знает) – это остаток по регистру «Зарплата к выплате».

Соответственно, в августе корректировка выплаты положительная на сумму 936 рублей, и во взаиморасчеты идет сумма 10 000 – 936 = 9 064, а в зарплату к выплате сумма 9064 + 936 = 10 000. В регистр начислений и удержаний по сотруднику добавляется запись с видом расчета «Зачтено излишне удержанного НДФЛ» и сумма 936.

Мои выводы об организации корректировок выплаты в ЗУП/ЗГУ

Далее привожу мои выводы, которые я сделал из структуры регистров. Если я чего-то не понял и здесь присутствуют люди, копнувшие тему глубже, прошу высказать это в комментариях.

Можно попытаться сопоставить корректировки выплаты с суммой начисленного НДФЛ в разрезе налоговых периодов, но насколько достоверным получится результат – пока судить не берусь.

Проблемы с учетом корректировок выплаты, с которыми я столкнулся

Работаю программистом в организации, которая ведет бухучет (в том числе учет зарплаты) организаций по договору, а также консультирую клиентов, которые ведут учет зарплаты самостоятельно. Среди клиентов есть хозрасчетные организации и бюджетники, которые используют ЗГУ 3.1.

Соответственно, часто получаю вопросы от бухгалтеров о том, почему в ведомости на выплату такая странная сумма, как ее проверить, как найти ошибку и так далее. И понял, что типовые отчеты ЗУП/ЗГУ не особо помогают с такими вопросами разобраться, и проверять приходится вручную, по расчетным листкам, месяц за месяцем и по каждому сотруднику. Если сотрудников достаточно много – проблема становится просто нерешаемой, нужно думать, как такие проверки автоматизировать.

Если у одного физлица в организации два и более места работы (например, основное и внутреннее совместительство, а еще договор ГПХ), то при постановке НДФЛ к зачету или при зачете НДФЛ учитывается только физическое лицо. А так как зарплата к выплате считается в разрезе сотрудников, может возникнуть ситуация, когда налог принят к зачету по основному сотруднику, а зачтен по совместителю, или наоборот. В целом по физическому лицу зарплата будет выплачена верно, а вот долги по взаиморасчетам в разрезе табельных номеров «зависают».

Аналогичная проблема возникает в организациях, где включено использование статей финансирования и статей затрат – обычно это государственные учреждения. Зарплата в таких организациях начисляется из различных источников финансирования, и подразделяется на статьи затрат, например:

В таких организациях проблема в том, что НДФЛ может быть принят к зачету по бюджету 211, а зачтен при расчете больничного, по бюджету 266. В переводе на русский язык это означает, что сотруднику нужно выплатить из 266 статьи затрат, на которую государство не предусмотрело денег, а по статье 211 сумма по взаиморасчетам есть, а выплатить её бухгалтер не может.

К сожалению, типовые алгоритмы ЗУП/ЗГУ зачитывают НДФЛ только в разрезе физического лица, не учитывая табельные номера, статьи финансирования и статьи затрат.

Обобщаю основные проблемы:

В нашем примере можно провести эксперимент: начислить больничный лист, на сумму, которая больше суммы вычета, и в корректировку выплаты НДФЛ по 266 статье затрат, а не по 211-й. Ниже покажу, как это выглядит в моем отчете.

Замечание: похоже, в релизе 3.1.14.208 такое поведение исправили, но в более ранних релизах ошибка воспроизводилась. Поэтому проверять все-таки нужно.

Отчет по корректировкам выплаты

В итоге сделал инструмент контроля, который помогает проверить корректировки выплаты достаточно быстро даже в организации с большим количеством сотрудников.

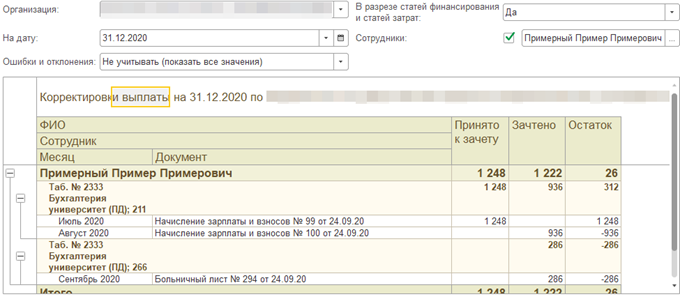

Вот пример работы отчета по сотруднику, которого я приводил в качестве примера.

Отчет суммирует «с начала времен» по конец месяца, указанного в параметрах, все корректировки выплаты и делит на две колонки: «Принято к зачету» и «Зачтено», а также вычисляет остаток. Первая группировка показывает, что в целом по физлицу осталось зачесть 26 рублей налога.

Вторая группировка показывает, как была учтена корректировка выплаты в разрезе табельных номеров сотрудника и статьей финансирования и затрат. Сразу же видим, что в сентябре зачет налога прошел по 266 статье затрат, в то время как принят к зачету был налог по 211 статье.

Отрицательный остаток говорит о том, что выявлена ошибка, положительный – что ошибки нет, но еще не весь налог зачтен (из ранее принятого к зачету). Нулевой остаток по разрезу говорит о том, что зачет налога проведен правильно.

Обратите внимание, что отчет не рассчитывает, насколько корректно налог был принят к зачету, а только выявляет историю корректировок выплаты и ошибку зачета налога.

Режим работы отчета устанавливается в поле «Ошибки и отклонения»:

Исправление ошибок

Исправлять ошибки можно вручную, почти в любом документе начисления. Для этого есть или вкладка «Корректировки выплаты» (документы увольнения, начисления зарплаты) или отдельный реквизит на форме, который можно раскрыть.

Для исправления нужно выявить ошибки в каждом разрезе учета (табельный номер + статья финансирования + статья расходов), сложить их и взять сумму с обратным знаком.

В документ вносится сумма исправления в целом, а затем эту сумму можно раскрыть до табельного номера (статьи финансирования) и указать сумму по каждому разрезу так, чтобы итоговая сумма была равна сумме исправления по физлицу. Редактирование в разрезах возможно, если у физлица есть несколько рабочих мест и/или включено использование статей финансирования.

Можно также исправлять с помощью этого отчета. Работает это так:

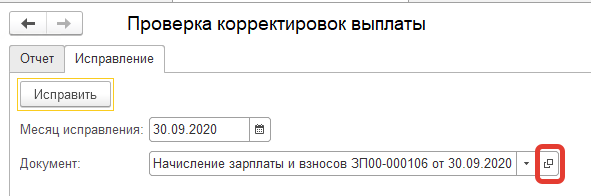

Для этого на форме отчета есть вкладка «Исправление». Нужно задать месяц, в котором будет зарегистрировано исправление, и нажать на кнопку «Исправить».

Документ задавать не нужно – по итогам работы алгоритма исправления будет создан новый документ начисления зарплаты, а ссылка на него помещена в поле «Документ».

Алгоритм исправления учитывает отборы по физическим лицам, если они заданы в параметрах отчета.

Для демонстрации работы отчета я задал период – сентябрь 2020 года, нажал кнопку исправления и получил ссылку на документ номер 106.

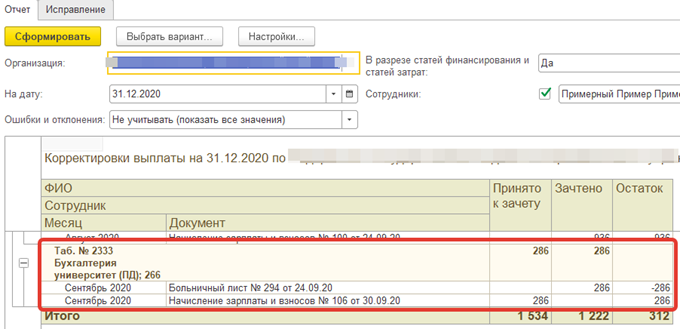

Открываю документ и вижу, что в нем создана корректировка выплаты на сумму 286 рублей. Выше есть картинка, где видно, что по 266 статье зачтено налога на сумму 286 рублей, а суммы, принятой к зачету, не было.

Формирую отчет заново и вижу, что по статье 266 ошибка исправлена, теперь зачтенная сумма не больше, чем принятая к зачету.

Внимательный читатель спросит, почему бы не поменять в больничном статью затрат, по которой прошел зачет, на 211-ю, и будет совершенно прав. Если ошибка произошла в текущем месяце, и ведомости на выплату еще не были созданы, то так и следует поступить.

Однако, в релизах ЗУП 3.1.14 до 208-й версии при попытке открыть корректировку выплаты в больничном выдается ошибка (в 208 исправлено), и такой способ не подходит. Нужно, как минимум, исключить ошибку зачета по 266 статье, а перенести корректировку выплаты на 211-ю статью можно и другим документом начисления.

Кроме того, остаются ситуации, которые возникли в прошлых месяцах, и которые следует исправлять в текущем месяце – и тогда исправлять удобно с помощью предложенного инструмента.

На что обратить внимание при исправлении

Необходимо учитывать, что исправление корректировки выплаты иногда лучше не делать.

Например, при смене статуса сотрудника с нерезидента на резидента может образоваться НДФЛ к зачету, но работодатель не имеет права возвращать такой налог по итогам налогового периода, это особо оговорено статьей 231 НК РФ.

Также следует помнить, что после исправления корректировок может образоваться сумма к выплате по некоторым разрезам учета, а по другим, соответственно, уменьшиться на такую же сумму. Будьте готовы к тому, что по каким-то разрезам сотрудник может стать должником, и ему придется возвращать деньги работодателю (или ждать, пока по этому же разрезу пройдет начисление и закроет долг).