«Ножницы Кудрина»

Пока цены на нефть растут, а с ними соответственно и ставки налогов, нефтяников это устраивает, но при падении цен на нефть они много теряют, так как ставка остается уже проиндексированная.

Естественно, что нефтяные компании, постоянно требующие себе льготы, возмущены тем, что им опять придется раскошеливаться для государства. Как стало известно «Веку», крупные представители нефтяной отрасли продолжают добиваться от государства снижения налогов не только самостоятельно, но и через своего главного лоббиста – Минэнерго.

К примеру, для многих месторождений Восточной Сибири, а также для каспийских проектов «ЛУКОЙЛа», которые имеют льготы, экспортная пошлина может подняться с 137,6 долл./т. до 150,4 долл./т. Как отмечает аналитик ИК «Финам» Александр Еремин, пока пошлины растут вслед за ростом цен на нефть – нефтяников всё устраивает.

Однако негативный эффект «ножниц Кудрина» может проявиться в случае, если цены на нефть пойдут вниз, а пошлины будут зафиксированы на высоком уровне. «Государство повышает экспортную пошлину в соответствии с установленной формулой, в зависимости от цен на нефть. Это делается для того, чтобы при росте цен на нефть нефтяные компании делились с государством сверхприбылями. Пока цены на нефть не начнут падать, всех будет устраивать текущая ситуация с пошлинами», – считает аналитик. По его мнению, компании гораздо более заинтересованы каждый для себя в налоговых послаблениях на отдельные проекты, а не в снижении пошлин в целом.

Однако, по словам собеседника, так как все нефтяники между собой конкурируют, то пролоббировать данную идею очень сложно. «Каждый более для себя старается, забывая про общую идею. Пока нет единства между всеми, государство не пойдет навстречу»,- подчеркнул источник «Века».

Система налогообложения нефтяной отрасли в России устроена таким образом, что ставки налогов для компаний устанавливаются исходя из средней цены на нефть за предшествующий период. В первую очередь это касается таможенных пошлин. К примеру, с декабря действует пошлина (номинируется в американских долларах), рассчитанная на основе мониторинга цен за период с 15 октября по 14 ноября. Пока цены на нефть шли вверх, нефтяники зарабатывали на эффекте «ножниц Кудрина» (по имени бывшего министра финансов Алексея Кудрина; нефть дорожала, а пошлины рассчитывались по более низким ценам).

После внесенных в конце 2008 года изменений в законодательство (замена двухмесячного мониторинга цен одномесячным при расчете ставок экспортной пошлины) влияние «ножниц Кудрина» на операционные доходы стало ограниченным, говорит Борисов из Московского нефтегазового центра EY. К тому же нынешнее снижение цен на нефть сопровождается куда более существенной девальвацией, чем в 2008 году. «В результате, по нашим оценкам, операционный доход добывающего сегмента в четвертом квартале 2014 года может снизиться по сравнению с третьим кварталом 2014 года с 5390 до 4100 руб. на тонну (или почти на 25%; в долларовом эквиваленте падение – около 40%). В четвертом квартале 2008 года аналогичный показатель опустился до нулевых отметок против 3400 руб. на тонну в третьем квартале 2008 года, напоминает эксперт.

Налоговая нагрузка на нефтедобычу в России составляет около 70-73% от выручки компаний, а в четвертом квартале этот показатель может вырасти до 77%, говорит Борисов.

По данным ЦДУ ТЭК, в январе–ноябре 2014 года экспорт российской нефти в страны дальнего зарубежья составил 184,911 млн тонн.

Представители «Роснефти» и «Газпром нефти» пока не ответили на запрос РБК, представитель ЛУКОЙЛа отказался от комментариев.

Лукойл и ножницы Кудрина

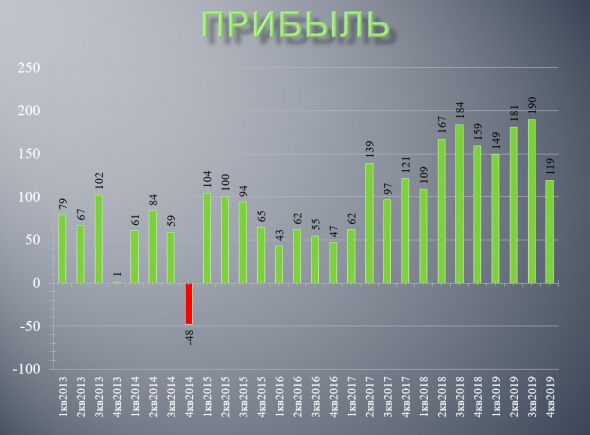

Лукойл отчитался за 4 квартал и 2019 год по МСФО. На фоне вторничного апокалипсиса чтение отчетности слегка теряет свой смысл, но мы все равно посмотрим данные, что бы иметь опору под ногами.

Эти и другие полезные материалы у нас в Telegram

Последний квартал года у компании вышел довольно слабым, а ведь рублебочка была выше 4000 рублей! EBITDA и выручку удалось сохранить, но на фоне роста инвестиций сильно снизился FCF.(сразу на 30%, но его поддержало сокращение оборотного капитала, в следующем квартале такого бонуса не будет) Рублевый баррель по ценам среды идет уже всего по 2500 р… То есть обвал котировок в какой-то степени был логичным. и при сохранении цен падение EBITDA и FCF неизбежно.

Насколько сильным оно может быть? Примерно сопоставимая рублевая цена нефти была в 1 квартале 2019 года. Если показатели будут сопоставимы, то компанию ждет снижение EBITDA на 35-40%, мизерный FCF и маленькие дивиденды. То есть относительно возможных будущих показателей падение котировок оправдано даже не смотря на летнюю промежуточную отсечку с ДД в 7,5%. Форвардные показатели под давлением и рынок это дисконтировал. Но есть несколько факторов, которые все равно заставляют меня считать, что Лукойл по текущим нужно только покупать. Вот они:

— ножницы Кудрина при снижении цены начинают работать в обратную сторону. Спад показателей все равно будет, но снижение налогов его частично демпфирует;

— слабость российской экономики оставляет нашему правительству всего два варианта: ждать отскока или девальвировать валюту. Если нефть останется на текущих низких значениях более 6 месяцев девальвацию можно считать практически неизбежной. В этом случае рублевые показатели нефтяников практически восстановятся сами собой.

— из за ситуации в России и нагнетания в СМИ может показаться, что апокалипсис практически повсюду. Но это совсем не так! Китай вирус практически поборол, США еще в активной стадии, но правительство инициирует беспрецедентные меры поддержки экономики! Ситуация очень близка к стабилизации. Отложенный спрос, стимуляция экономики, да еще и низкие цены на нефть скорее всего приведут к мощному ралли в не сырьевых экономиках в среднесрочном горизонте. (то есть 2-4 года) Рано или поздно этот рост приведет к росту спроса на сырье и цен на него.

— низкий долг и высокий капекс в 2020 году. Тут нужно внимательно слушать менеджмент на конференц звонке. Почти наверняка инвестиции будут сокращены, а дивиденды сохранены на некоем «достаточно высоком» уровне с выплатой в долг;

Все выше перечисленный тезисы не отменяют рисков, которые тоже нужно назвать:

— неизбежная девальвация приведет к рост инфляции;

— рост инфляции может вынудить ЦБ повысить ставку, что мгновенно приведет к переоценке всех активов на рынке;

— производство электромобилей стремительно нарастает, а это давление на спрос на нефть. Цены могут оставаться очень низкими еще несколько лет;

— переход вирусной паники в полноценный кризис и рецессию, отток капитала и прочие вытекающие. (я в такое не верю, но вероятность 0,01% конечно имеется)

Итого: российский рынок на 90% состоит из нефти. (даже если это Магнит или Ленэнерго, ни тоже косвенно связаны с нефтью) Обрушение цен на черное золото значительно ухудшает перспективы, повышает риски и снимает «розовые очки». Но акции Лукойла упали так сильно, что в моем понимании будущая доходность перевешивает возможные текущие риски.

Если сейчас очень страшно покупать, (а так и должно быть) можно просто посмотреть на исторический график котировок и вспомнить, какие мощные кризисы были в прошлом. Акции падали, а потом вырастали выше, чем были раньше. И чем более страшен был текущий момент, тем мощнее был рост потом. С вероятностью 99% подобный сценарий повторится в этот раз. Нам лишь остается набраться терпения и покупать упавшие акции.

Апдейт после конференцкола: как я и ожидал, менеджмент предпринимает максимальные усилия для поддержания капитализации. Байбэк теперь будет идти на заемные и уменьшать FCF для расчета дивидендов не будет. Логичное и напрашивавшееся решение. Акции на нем подскочили на 10%.

*Не является индивидуальной инвестиционной рекомендацией.

Как режут прибыль нефтяников «ножницы Кудрина» в условиях обвала нефтяных котировокНефтедобыча

«СМП-Нефтегаз» : Выручка в мае снизится в 4 раза, но прибыль в течение года выравнивается.

Соучредитель альметьевского АО «СМП-Нефтегаз» Фоат КОМАРОВ заявил о восьмикратном снижении поступлений денежных средств на свои предприятия. Если раньше выручка в месяц составляла 800 млн рублей, то в марте и апреле этого года — около 100 млн, сообщил он в интервью «БИЗНЕС Online». ИА Девон приводит некоторые его высказывания.

«В основном просела, конечно, нефтянка — из-за снижения цен на нефть. Но выручка от нее очень интересная. Больше половины — это сразу налоги. То есть из 800 млн выручки 500 млн — сразу чистые налоги. Но при снижении стоимости нефти налогов, акцизов, НДПИ придется заплатить тоже меньше. Поэтому я не могу сказать, что оперативный простор финансового обеспечения у нас сократился аналогичным образом, то есть в 8 раз. Но порядка 100–150–200 млн мы потеряли оперативного простора».

«В мае, как ожидаем, выручка будет 200 млн, то есть снижение в 4 раза. Работают «ножницы Кудрина». Нефтяное налогообложение опаздывает — оно формируется на основании цен на нефть в предыдущие месяцы. Например, майский налог сформирован исходя из средней стоимости нефти с 15 марта по 15 апреля, апрельский налог — по ценам с 15 февраля по 15 марта, а мартовский — с 15 января по 15 февраля».

«1 мая вступило в силу новое соглашение ОПЕК+ о сокращении добычи нефти. Но я удивился: мы майские объемы добычи продали без сокращения. Видимо, это касается только крупных компаний. А мы подписали контракт с тем же среднемесячным объемом, который у нас был ранее. Нефти мы добываем порядка 34 тыс. т в месяц».

«Цена нефти ушла в минус только потому, что наступил срок закрытия фьючерсов. Людям было важно закрыться по любой цене, потому что после той даты фьючерс превращался бы в ноль. То есть получилось, что цена нефти составляет доллар, но это не так. Товарная нефть имеет инерционность, ее невозможно по щучьему велению или по интернету передать. Нужно танкерами везти или трубопроводами переправлять».

«И когда говорится о резком росте добычи нефти Саудовской Аравией (после срыва первого соглашения в марте 2020 года — прим. БО), так не бывает. Она заявила, что добудет такое количество нефти, но фактически не смогла. Нефтеперерабатывающие заводы не могут перерабатывать любую нефть. Технологическая цепочка НПЗ подстроена под определенный сорт, потому все это больше информационный обвал, психологическое давление на рынок. Цены упали, потому что люди начинают паниковать и хвататься за соломинку. Если бы они были спокойны, то такого падения бы не случилось».

«Мы никого не сокращали, деятельность по всем направлениям идет: фабрика, сельское хозяйство работают, дорога строится, нефть добывается. Единственное — часть сотрудников мы перевели на «удаленку». Детально я в деятельность компании не вникаю, я же пенсионер, но как основатель предприятия веду внешний контроль».

В рейтинге деловой элиты юго-востока Татарстана занимает третье место.

Как «ножницы Кудрина» постригли «Татнефть»

РОСТ СТОИМОСТИ НЕФТИ СЪЕЛ УКРЕПЛЕНИЕ РУБЛЯ

Итоги первого полугодия 2012 года группы «Татнефти», опубликованные по системе US GAAP, разочаровали инвесторов из-за неожиданного падения чистой прибыли в первом полугодии 2012 года на 16,7% по отношению к аналогичному периоду 2011 года. Кроме того, инвесторов насторожило отсутствие прироста выручки при заработавшем ТАНЕКО.

Согласно опубликованным данным, выручка крупнейшей компании Татарстана за год почти не выросла (рост на 0,1% по сравнению с соответствующим полугодием 2011 года) и составила 294,2 млрд. рублей. Тем временем, добыча нефти группой увеличилась, но тоже незначительно (всего на 0,6% по сравнению с соответствующим полугодием 2011 года) и составила 13 060 тыс. тонн.

Ключевые обобщенные показатели группы ОАО «Татнефть»

Показатель

1 полугодие 2012 г., млн. руб.

1 полугодие

2011 г., млн. руб.

Изм. Абсолютн., млн. руб.

Изм. Относит.

Выручка от реализации

Источник: отчетность по US GAAP

МИНУСЫ ТАНЕКО ВОСПОЛНИЛ ШИННЫЙ КОМПЛЕКС

Наличие серьезного объема более дорогих, чем сырая нефть, продуктов ее переработки должно было привести к значительному росту выручки «Татнефти», именно за счет фактора появления своей нефтепереработки. Но этого не произошло… Более того, прирост выручки от продажи нефтепродуктов оказался равен падению выручки от продажи сырой нефти, связанного с направлением 28% добытой нефти на переработку.

Наглядно это видно в расшифровке выручки по сегментам.

Выручка ОАО «Татнефть» по сферам деятельности

Сегмент

первое полугодие 2012 г.

первое полугодие 2011 г.

Изм. Абсол.

Изм. Отн.

Сегмент «нефть+нефтепродукты»

266 050

270 187

-4 137

ИТОГО

294 244

293 990

Источник: отчетность по US GAAP

Более того, видно, что провал выручки в 4 млрд. рублей из-за направления нефти на ТАНЕКО был компенсирован ударным трудом шинного комплекса «Татнефти». Получается, что долгожданный комплекс «ТАНЕКО» приносит группе отрицательную (!) добавочную стоимость, и соответственно менее выгоден, нежели простая реализация сырой нефти. Связано это с тем, что производимые в результате первичной нефтеперегонки нефтепродукты плохо востребованы на рынке и, следовательно, низко маржинальны.

Рассмотрим структуру производимых нефтепродуктов на ТАНЕКО, обнародованную по итогам переработки 5 млн. т нефти, то есть с момента запуска завода.

А до этого времени указанная выше тенденция будет сохраняться. И остается только молиться, чтобы в шинном комплексе шел перманентный рост, а цена на сырую нефть хотя бы не падала.

ПОЧЕМУ СНИЗИЛАСЬ ПРИБЫЛЬ

Тем временем, в первом полугодии 2012 года группа «Татнефти» отразила расходы по курсовым разницам в размере 686 млн. рублей против с 4 377 млн. рублей доходов в соответствующем периоде 2011 года. Совершенно очевидно, что это связано с волатильностью обменного курса рубля к доллару США в отчетных периодах, которая в результате привела к соответствующей переоценке долгосрочных банковских займов, номинированных в американской валюте. Такое резкое снижение доходов по курсовым разницам – еще один аргумент, объясняющий падение чистой прибыли «Татнефти» в первом полугодии 2012 года.

У РОССИИ 3 БЕДЫ: ДУРАКИ, ДОРОГИ И НАЛОГИ

А вот расходы по акцизам у «Татнефти», напротив, возросли. За первое полугодие 2012 года они увеличились на 192 млн. рублей, так же в результате роста установленных акцизных ставок.

К сожалению, внушительная сумма экономии по экспортным пошлинам была также наполовину смазана возросшими расходами по НДПИ. Расходы по налогу на добычу полезных ископаемых группы выросли на 10,5% (на 4,86 млрд. рублей) и составили 51,1 млрд. рублей в связи с ростом базовой ставки налога на добычу полезных ископаемых. Парадоксально, но рост НДПИ совпал и со значительным ростом льгот по этому доходу.

Вид льгот по НДПИ

1 полугодие 2012 г.

1 полугодие 2011 г.

Изм. Абсол.

Изм. Отн.

Налоговые льготы по НДПИ по Ромашкинскому месторождению (млрд. руб.)

Налоговые льготы по НДПИ по сверхвязкой нефти (млрд. руб.)

Чтобы разрешить патовую ситуацию, руководители Татарстана и «Татнефти», в частности, неоднократно обращались с соответствующими просьбами в федеральные органы власти. При этом предлагалась следующая схема: Татнефть транслирует льготы по НДПИ на ТАИФ через поставку на «ТАИФ-НК» сырья по скорректированной цене с учетом полученной льготы. Но минфин РФ вполне логично отказывал по причине непрозрачности и ненадежности механизма трансляции.

ЛЬГОТА ПО НДПИ, ТАК НЕ ДОСТАВАЙСЯ Ж ТЫ НИКОМУ!

Для Татнефти добавилось еще головной боли: в конце года была запущена в промышленную эксплуатацию установка ЭЛОУ-АВТ-7 на дочернем ОАО «ТАНЕКО», где в ближайшие годы основными продуктами переработки будут именно темные нефтепродукты, экспорт которых из-за новых пошлин становится буквально бессмысленным. А у нас в стране мазута и так завались – свыше 70 млн. т в год производим. В связи с этим выпадающие доходы «Татнефти» составят 34 млрд. рублей. Обращения к правительству были тщетны. Глава министерства энергетики РФ Сергей Шматко был категорически против предоставления компенсаций «Татнефти». По его словам, государство не должно поощрять расширение первичной переработки.

Но усилиями лоббистов поправку пробили, с обязательным условием ее трансляции на ТАИФ-НК. Но, судя по всему, не захотев разгребать жар чужими руками, «Татнефть» решила иначе, и, руководствуясь принципом: «Так не доставайся ж ты никому!», честно поведала об этом в отчете: «В конце ноября 2011 года были приняты новые поправки к налоговому кодексу Российской Федерации, которые дают возможность до 2016 года снизить расходы по налогу на добычу полезных ископаемых на нефть, добытую с определенных месторождений, расположенных на территории Татарстана. Компания не является конечным выгодоприобретателем данной налоговой льготы ». Соответственно и данная льгота в отчётности не отражена…

А пока, судя по отчетности, «Татнефть» вовсе не торопится оформлять льготу. Да и зачем? Ведь она все равно в доме не остается…