Как правильно оформить товар в рассрочку — список документов

Магазины предлагают самые разные условия рассрочки на свой товар.

Клиент, который купил дорогостоящий товар, в основном не переплачивает процент, в редких случаях, когда товар оформляется в рассрочку на длительное время, выплачивается фиксированная процентная ставка.

Какие еще выгодные особенности имеет рассрочка, расскажет наша статья.

Преимущества

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

Проценты за рассрочку если и существуют, то совсем низкие – не больше 5-10%. Ежемесячно, до определенного числа, клиенту нужно будет уплачивать некоторую сумму (не меньше чем фиксированный минимальный платеж). Также можно оплатить остаток суммы одним платежом – магазины допускают вариант погашения задолженности раньше установленного срока.

Длительность рассрочки индивидуально согласовывается обеими сторонами при составлении договора и может составлять от трех месяцев до трех лет.

Что нужно для получения

Торговые точки предоставляют рассрочку клиентам, возраст которых находится в пределах 21-60 лет. Лица, возраст которых не достиг 21 год либо превышает 60 лет, также могут взять дорогостоящий товар в рассрочку.

Торговые точки предоставляют рассрочку клиентам, возраст которых находится в пределах 21-60 лет. Лица, возраст которых не достиг 21 год либо превышает 60 лет, также могут взять дорогостоящий товар в рассрочку.

Но для них действуют ограничения в стоимости товара и в сроке рассрочки. Помимо этого, уполномоченные работники магазина могут попросить привести поручителя.

Сделка заключается прямо в торговом зале, не покидая магазин. Такая реализация товара происходит по безналичному расчету. Список документов, необходимых для оформления рассрочки:

Помимо этого понадобится некоторая денежная сумма, которую нужно внести в качестве первоначального взноса. Эта сумма должна примерно составлять 20-25% стоимости товара.

Возможно, Вас заинтересует статья о том, как купить автомобиль в рассрочку в автосалоне.

Возможно, Вас заинтересует статья о том, как купить автомобиль в рассрочку в автосалоне.

Как оформить рассрочку на авто у частного лица, читайте в этой статье.

Оформление рассрочки возможно только при предъявлении паспорта российского образца, а также еще один любой документ, который подтвердит вашу личность. В отличие от оформления кредита, для получения рассрочки не нужно предъявлять документ, подтверждающий вашу платежеспособность, а также не нужна справка по форме 2-НДФЛ.

Справка с места работы с указанием должности и стажа тоже не понадобится. Такие условия оформления рассрочки очень практичны. Поэтому такая услуга вдвойне выгодная – рассрочка экономит ваши финансы и время.

Процедура оформления

Алгоритм оформления рассрочки:

Алгоритм оформления рассрочки:

Составление договора

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

В этом договоре прописаны все моменты получения рассрочки:

Возможно, Вас заинтересует статья о том, где взять деньги в рассрочку.

Возможно, Вас заинтересует статья о том, где взять деньги в рассрочку.

Как купить квартиру в рассрочку от застройщика, читайте в этой статье.

После того, как вся стоимость товара будет выплачена, составленный договор рассрочки аннулируется, а клиент получает чек о полной оплате товара.

Несвоевременная оплата

Если клиент составил договор рассрочки и нарушает его (несвоевременно оплачивает ежемесячные взносы или не платит вовсе), то уполномоченный сотрудник магазина вправе обратиться с иском в арбитражный суд.

Если клиент составил договор рассрочки и нарушает его (несвоевременно оплачивает ежемесячные взносы или не платит вовсе), то уполномоченный сотрудник магазина вправе обратиться с иском в арбитражный суд.

В исковом заявлении прописываются требования погасить долг за купленный товар, а также оплатить неустойку, которая составляет трехсотую часть от задолженности за каждый день просрочки. Также за несоблюдение условий договора, к должнику могут применяться штрафные санкции.

Оформление рассрочки не превышает одного часа и является выгодным для клиентов – им не нужно простаивать очереди в банках, переплачивать банковские комиссии и оформлять страховки.

Как оформить товар в рассрочку или по беспроцентному кредиту, смотрите советы в следующем видео:

Гид по рассрочкам: как работают и какую выбрать

Бери сейчас, плати потом — так работает рассрочка, и кажется, что это удобная модель. Но как и у любого кредита, у рассрочки есть свои подводные камни. Разбираемся, какие виды рассрочки бывают, как устроен этот продукт и когда его выгодно использовать.

Какие бывают типы рассрочек

Рассрочка работает как беспроцентный кредит: вы платите за товар равными частями раз в месяц. Все популярные предложения рассрочек, которыми сейчас может воспользоваться каждый, можно поделить на 3 категории:

рассрочки в магазинах без карты.

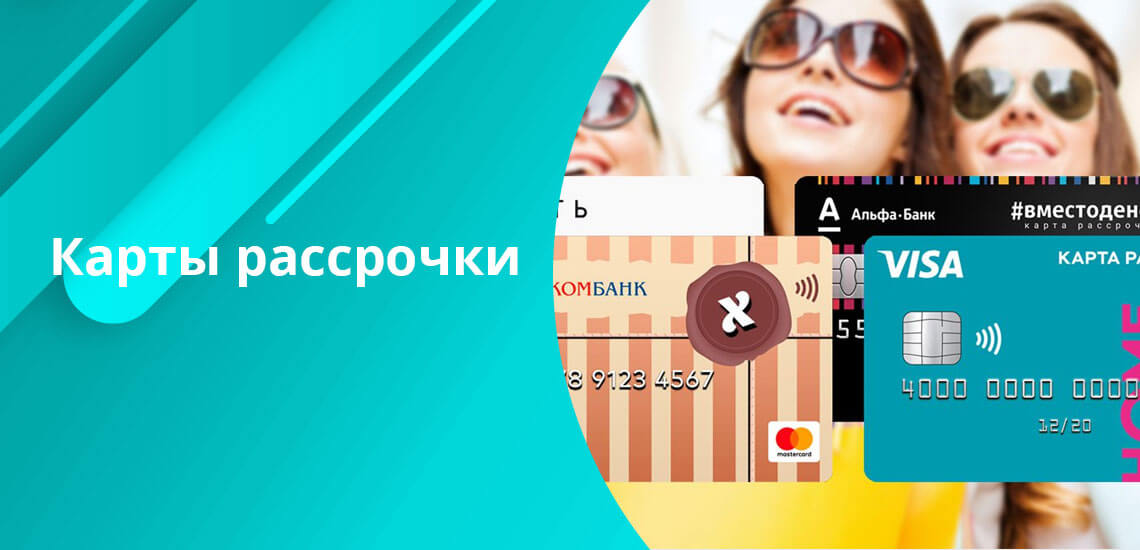

Карты рассрочки

Вот какие условия сейчас действуют по этим картам.

« Халва » от Совкомбанка:

Стоимость обслуживания — бесплатно.

Количество магазинов-партнёров — почти 230 тысяч магазинов.

Период рассрочки — до 10 месяцев. Есть отдельные предложения рассрочки на 12 месяцев у магазинов-партнёров, на 24 месяца у партнёров недели.

Бонусы и кэшбэк — есть скидки в магазинах до 75%, в зависимости от предложений торговых сетей. Кэшбэк за покупки своими деньгами банк начисляет: 1 – 2% при оплате картой, а при оплате телефоном — 2 – 6%. Также Совкомбанк периодически проводит акции, например с розыгрышем кэшбэка до 100%. На остаток собственных средств может начисляться до 5% годовых.

« Свобода » от банка Хоум Кредит:

Стоимость обслуживания — бесплатно.

Количество магазинов-партнёров — около 40 тысяч магазинов.

Период рассрочки — в магазинах-партнёрах до 12 месяцев, в остальных — до 51 дня.

Бонусы и кэшбэк — нет.

У карты « Халва » есть два режима: бесплатная и платная рассрочка. В режиме бесплатной рассрочки вне партнёрской сети расплачиваться « Халвой » можно, только если на ней есть ваши деньги. В режиме платной рассрочки можно взять рассрочку в магазине вне партнёрской сети на 2 месяца. Комиссия за такую рассрочку — 290 ₽ + 1,9% от суммы этих покупок за месяц.

У карты « Свобода » другие условия: в магазинах-партнёрах рассрочку можно взять на год, а в остальных — на 51 день. Дополнительно платить ничего не нужно.

Кредитные карты

Кредитные карты тоже можно использовать в качестве рассрочки — но, в отличие от специальных карт, кредиткой можно расплачиваться где угодно, а не только в магазинах-партнёрах.

Найти карту с самым долгим льготным периодом

Вы купили посудомоечную машину за 28 тысяч ₽ и оплатили её кредитной картой. Льготный период вашей карты — 110 дней. Если в течение этого периода вы вернёте на карту 28 тысяч ₽, то не будете платить проценты банку. Если вернёте деньги через 111 дней, заплатите проценты в зависимости от условий банка, выпустившего карту.

❗️ Важно. Нельзя несколько месяцев не платить, а потом положить всю сумму. Нужно каждый месяц вносить хотя бы минимальный платёж — примерно 5% от суммы платежа, точная сумма в каждом банке может быть своя. Этим карты с льготным периодом и похожи на карты рассрочки.

Покупатель рассчитывается кредитной картой в любом магазине, затем в мобильном банке или интернет-банке заходит в личный кабинет в раздел «Рассрочка», выбирает необходимую покупку и нажимает «Оформить». После этого возвращает сумму платежа равными частями и не платит процентов.

Подключить рассрочку можно в течение всего льготного периода.

У нас на сайте есть рейтинг карт рассрочки. Можно выбрать город, увидеть актуальные предложения и выбрать подходящий вариант кредитки с возможностью рассрочки. Бонус: за пользование картой банк может давать клиенту кэшбэк — возвращать на карту 1 – 2 % от суммы покупки.

Рассрочки в магазинах без карты

Здесь на помощь магазинам приходят микрофинансовые организации и банки. Вот, например, с кем сотрудничают крупные сети:

« М.Видео » предлагает оплатить покупку в кредит или взять её в рассрочку. Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

Kari сотрудничает с МКФ Финмолл и Мокка.

Ozon — услуги предлагают банк Ренессанс Кредит, Тинькофф Банк, ОТП Банк, МТС Банк, микрофинансовые компании Рево Технологии, ЭйрЛоанс.

« Леруа Мерлен » — рассрочка в Кредит Европа Банке.

❗️ Важно. Несмотря на то, что магазины предлагают взять товар в рассрочку — это кредит, хоть и беспроцентный. А значит, если покупатель нарушит сроки платежей, то испортит себе кредитную историю, а банк начислит проценты, штрафы и пени.

Вот как работает рассрочка в магазинах. «Например, вы хотите купить телефон. В магазине он стоит 50 тысяч ₽, и вам предлагают взять его в рассрочку. Магазин уступает телефон банку с дисконтом, например 25%, — ему это выгодно за счёт увеличения объёма продаж: деньги от банка он получает сразу, а банк уже следит за выплатами по кредиту.

В кредитном договоре стоит сумма кредита: 37,5 тысячи ₽ + график платежей по кредиту. Естественно, эти 25% дисконта заложены в виде процентов по кредиту, причём бывает плавающая ставка — сначала больше, затем снижается, чтобы банк заработал, даже если вы заплатите досрочно. Получается, что суммарно по кредиту вы выплатите изначально заявленные 50 тысяч ₽ стоимости телефона. Да, вы не переплачиваете проценты, но это кредит. Следовательно, он влияет на кредитную историю. И если у вас будут просрочки платежей, то кредитная история будет испорчена», — объясняет финансист и автор образовательного проекта « Семейные финансы » Катерина Путилина.

Как отказаться от страховки при рассрочке

При оформлении рассрочки продавцы могут предложить оформить страховку как защиту от неплатёжеспособности покупателя. Например, если вы заболеете или потеряете работу, страховая компенсирует платежи по кредиту, чтобы не возникло просрочек. По закону о Защите прав потребителей, такая страховка необязательна. Если продавец настойчиво предлагает оформить страховку или говорит, что тогда банк откажет в рассрочке, можно согласиться, а потом в течение 14 дней (они называются « периодом охлаждения » ) отказаться от страховки без штрафов и прочих санкций.

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

При возникновении проблем со страховой компанией — например, если она затягивает сроки или отказывает в приёме заявления, — можно подать жалобу с помощью электронной приёмной ЦБ.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230 – 350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2 – 3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с « чистой » кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Рассрочка: что это такое и как работает

Рассрочка — это получение заемных средств без переплаты с постепенным погашением задолженности. Сколько клиент берет в долг у кредитора, столько он в итоге и выплачивает. На рынке рассрочка чаще все встречается в POS-кредитовании, оформляется на приобретение товаров в магазине. Также это термин применяется при использовании карт рассрочки, которые в последнее время становятся весьма популярным банковским инструментом.

Бробанк тщательно изучил механизм рассрочки и разобрался во всех особенностях ее предоставления. На практике далеко не всегда рассрочка представляет собой выгодную сделку и беспроцентный кредит. И каждому, кто желает воспользоваться этой услугой, не мешает ознакомиться со семи ее аспектами.

Рассрочка что это такое глазами клиента

Чаще всего предложения о покупке товара в кредит без переплаты исходят от крупных ритейлеров. Они объявляют акцию и реализуют свои товары в рассрочку. Об этом повествует реклама, раздаваемые листовки, об этом всем говорят менеджеры в торговых точках.

Как все происходит на взгляд покупателя:

Но есть важный момент — рассрочка оформляется при участии банка. Он имеет непосредственное отношение к процессу. И что значит рассрочка по факту — это специальный банковский продукт. И покупатель в данном случае будет должен совсем не магазину, а банку. Магазин не будет ждать, пока вы вернете деньги, он получит их сразу от кредитной организации.

Рассрочка — что это на самом деле

Это банковский кредитный продукт, который предполагает установление минимального процента. Если рассрочка предоставляется честно, то по факту для покупателя она действительно будет ссудой без переплаты. Но далеко не всегда ритейлеры ведут честную игру.

Продукт «Рассрочка» — совместное детище банка и торговой компании. Банк разрабатывает кредитную программу с минимальными процентами, но в итоге эти проценты за покупателя заплатит магазин.

Механизм предоставление настоящей рассрочки на торговой точке (ТТ):

Например, вы решили купить в рассрочку телефон стоимостью 10000 рублей. Магазин дает возможность заключить такой кредитный договор на 1 год. При оформлении займа банк устанавливает минимальную ставку в 12% годовых, то есть фактическая переплата по продукту составит 1200 рублей за год. Чтобы этой переплаты не было, магазин делает скидку на товар, и в чеке его стоимость отразится не как 10000 рублей, а как 8800 рублей. И эта же сумма будет фигурировать в кредитном договоре как цена товара, а все остальное — проценты.

Если магазин предоставляет честную рассрочку, вас не должна смущать эта скидка. Это просто специфика механизма. В итоге вы все равно отдадите столько, сколько указано на ценнике.

Если вы решите вернуть товар

Тоже интересный момент, требующий внимания. В рассрочку обычно приобретаются дорогостоящие товары, которые покупатели могут возвращать обратно. Если вы приобрели шубу сегодня, то в течение 14 дней имеете право передумать и сдать ее обратно в магазин.

Вы приходите на торговую точку, изъявление желание вернуть шубу. Только вот вместо 100 000 рублей, которые были на ценнике, вы получите 88 000 рублей. В чеке-то указана именно эта сумма, именно за столько фактически магазин и продал товар, сделав скидку на сумму банковских процентов. При разборе таких ситуаций часто возникают конфликты, но покупатель ничего поделать не может.

Рассрочка — что это такое? Это банковский кредит, поэтому при возврате товара нужно идти в банк и делать досрочное гашение ссуды. То есть после получения наличных в магазине нужно посетить отделение кредитора и написать заявление на досрочное гашение. В договоре и фигурирует стоимость товара в 88 000 рублей, поэтому вы переплатите совсем немного — проценты за фактическое пользование деньгами несколько дней. На деле потери будут минимальными.

Некоторые граждане, зная, как работает рассрочка, проворачивают следующую махинацию. Они покупают в рассрочку дорогостоящий товар, который изначально стоил, например, 50000 рублей, и спустя пару дней идут в банк и пишут заявление на досрочное погашение. При этом проценты пересчитываются, и товар обходится дешевле, около 45000 рублей.

Зачем банку и магазину нужна рассрочка

Если рассмотреть ситуацию, то получается, что банк выдает кредит под совсем скромные проценты, а магазину приходится делать серьезную скидку на товар. Но все же эти стороны сделки несут свою выгоду:

Банковское страхование и рассрочка

Рассрочка — обычный банковский POS-кредит, который всегда сопровождается предложением представителя банка оформить страхование. Чаще речь идет о страховании жизни и здоровья, реже о страховке на случай потери работы.

Страхование — всегда платная услуга. Например, если вы покупаете телевизор за 20000 руб., полис будет стоить около 3000. И эта сумма включается в тело кредита. И в итоге покупатель отдаст больше, чем это указано на ценнике.

Страхование — добровольная услуга. Как бы ни настаивал менеджер, вы можете оформить кредит без нее.

Если же вас уговорили, а банковские менеджеры научены продавать страховку на специальных тренингах, то по закону вы имеете право в течение 14 дней с момента заключения договора со страховой компанией обратиться к ней и вернуть деньги. Обращаться нужно не в банк или на ТТ, а в офис страховщика. Если офиса в вашем городе нет, допустимо обращение почтой. Деньги за ненужную услугу вернутся на указанный клиентом банковский счет.

Как оформляется рассрочка

Оформление кредита проводится прямо в магазине. Покупатель проходит анкетирование, после чего менеджер банка отправляет заявку на рассмотрение. В процессе анализа клиенту могут звонить. Ответ дается в течение 15 минут. Если это одобрение, то после подписания документов гражданин получает товар.

Рассрочка платежа погашается по графику, который представитель банка передает заемщику. Гашение совершается равными, ежемесячными платежами.

Что покупателю важно знать о рассрочке

Это специфичный кредитный продукт, который имеет много нюансов, о которых важно знать покупателю:

Рассрочка — это реальный шанс купить дорогостоящий товар в кредит без процентов. Если магазин работает честно, такая сделка будет для покупателя выгодной и удобной.

Карты рассрочки

Некоторые банки стали выпускать интересный продукт — карты рассрочки. Поверхностно они похожи на кредитные, но их функционал совершенно другой. Расплачиваясь ими в магазинах, покупатель оформляет покупку в кредит без переплаты. С магазином расплачивается банк, обслуживающий карту, а затем заемщик постепенно расплачивается уже с ним, не неся никаких убытков, переплаты не будет вообще.

Карта рассрочки — как это работает:

При оформлении карты рассрочки банк устанавливает по ней определенный лимит, в рамках которого можно оформлять сколько угодно рассрочек.

При оформлении карты клиент получает доступ в личный кабинет, где можно отслеживать все оформленные сделки и следить за графиком их гашения. Каждая отдельная транзакция — это отдельный договор и график. Если вы одновременно возьмете 5-6 рассрочек, важно не запутаться и класть на карту средства в объеме, достаточном для списания регулярных платежей.

Важные моменты использования карт рассрочки

Продукт действительно интересный, но он не имеет ничего общего с кредитной картой. Похожей чертой можно назвать только установленную кредитную линию, размер которой определяет банк при рассмотрении заявки.

И POS-кредитами без переплаты, и картами рассрочки можно успешно пользоваться, приобретая дорогостоящие товары. Для многих граждан карты рассрочки более удобны в использовании, так как заемщик один раз оформляет карту и в течение 3-5 лет может оформлять сколько угодно рассрочек. Кроме того, в случае с товарными POS-займами каждый раз нужно проходить анкетирование и выслушивать навязывание страховки. С картами рассрочки такое исключается: вы просто выбираете товар и моментально оплачиваете его на кассе картой.

Как взять рассрочку, если официально не работаешь

Покупка товаров в рассрочку привлекает, когда возникает острая необходимость в вещи, а денег на ее покупку в данный момент недостаточно или вообще нет. Но позволят ли такой способ расчета за товар или услугу покупателю, который официально нетрудоустроен, большой вопрос. Бробанк разобрался, как взять рассрочку, если официально не работаешь, что делать, если в ней откажут и какие есть альтернативы.

Что означает покупка в рассрочку

Рассрочка — это особая форма оплаты товара, при которой сумму за покупку вносят не полностью, а по частям в течение определенного периода. Но приобретенный таким способом товар переходит в пользование покупателя сразу после внесения первого взноса или заключения договора рассрочки.

Рассрочка — одна из форм кредитования, но при ней кредитные отношения номинально возникают между покупателем и продавцом. Форму расчета обязательно фиксируют в письменном виде заключением договора. В документе прописывают обязательные условия:

Возраст для рассрочки не устанавливают на законодательном уровне. Но так как дееспособными считаются в РФ граждане от 18 лет, то этот возраст и признается минимальным для оформления такой формы расчета. Нет и единой информации по максимальной верхней границе.

Даже при оформлении кредитов банковские учреждения указывают разный предельный возраст для получения займа. Поэтому, если пожилому человеку безосновательно откажут в рассрочке, это будет считаться дискриминацией по возрастному признаку. Отказ можно оспорить в судебном порядке, но пожилые покупатели редко связываются с судами. Они предпочитают отказаться от товара или оплатить его сразу.

Популярная форма рассрочки — 0-0-24. Такая программа означает что нет первого взноса, отсутствует процентная ставка, а срок действия договора — 24 месяца. То есть клиент должен выплачивать ежемесячно определенную сумму в течение 2-х лет.

Отличие кредита от рассрочки в том, что при оформлении займа клиент берет деньги напрямую у банка на приобретение товара. Купленная таким способом вещь сразу же становится собственностью покупателя. А при рассрочке товар выдают на условиях пользования. Только при внесении последней оплаты покупатель становится полноправным владельцем. Также товар в рассрочке служит гарантией выплаты, так как в любой момент продавец может изъять неоплаченную покупку.

Как оформить товар в рассрочку

Оформить рассрочку можно только в магазине, в котором продают товар или оказывают услугу. Стороны заключают письменный договор, по экземпляру для каждой. Если одна из сторон не будет выполнять свои обязанности, можно подать в суд.

Процесс оформления рассрочки происходит намного быстрее, чем при оформлении кредита. Это связано с тем, что продавцы магазинов редко проверяют кредитную историю клиента. А при банковском кредитовании придется ждать одобрения заявки.

Плюсы и минусы рассрочки

Рассрочка — идеальное решение для тех клиентов, которым срочно нужен какой-либо товар, но они не готовы отдавать за него всю сумму сразу. Также рассрочка закрывает часть проблем клиентов с плохой кредитной историей. Им в банковских учреждениях отказывают в кредитовании, а для рассрочки кредитный рейтинг не так критичен.

Положительные и отрицательные характеристики рассрочки:

| Плюсы | Минусы |

| Не нужно предъявлять большое количество документов, справок для оформления рассрочки. Понадобится только документ, который подтвердит личность. | Возможны дополнительные платежи по договору: страховка, комиссия. |

| Экономия времени на оформление рассрочки. Так как сотрудникам не нужно проверять сведения клиента, времени на оформление уходит меньше. | По рассрочке часто встречается такое условие, как первоначальный платеж. Он может доходить до 30-40% от всей суммы товара или услуги. Если достаточной суммы нет, то товар не получится купить даже в рассрочку. |

| Возможность обменять товар на другой или оформить возврат товара с последующей выдачей денег обратно клиенту. | Короткий срок погашения рассрочки. Максимальный возможный период — 2 года. |

| Нет процентов. Особенность рассрочки в том, что по ней отсутствует процентная ставка, либо она слишком низкая. | На товар в рассрочку заранее повышенная цена. Так магазин получает дополнительную прибыль от рассрочки и уменьшает собственные затраты на выплаты банку. |

Основные параметры рассрочки и то, как она работает в разных магазинах и салонах, схожи. Но в разных магазинах условия могут отличаться.

Зачем нужны карты рассрочки

Банковские организации для удобства своих клиентов выпускают карты рассрочки. Их держателям не надо ждать оформления договора на покупку товара в рассрочку. Владелец предъявляет карту при оплате товара на кассе.

Самые популярные карты рассрочки:

Суть работы карт рассрочки в том, что заемные деньги, которые доступны ее владельцу, можно потратить в магазинах-партнерах банка. Срок выплаты рассрочки — от нескольких месяцев до 1 года. Снять наличные карт с этого типа в банкомате не получится. Хотя есть некоторые варианты, которые позволяют получить наличку, если подключить дополнительные опции.

Чтобы погасить задолженность, сформированную за покупки в рассрочку, нужно к установленной дате пополнить баланс. Процентов по рассрочке не берут, но при неуплате одного из регулярных платежей банк начинает начисление штрафов, либо устанавливает проценты, близкие к кредитным. При ответственном использовании карты с нее спишется только сумма полной стоимости товара, без других процентов и переплат.

Особенность использования карт рассрочки:

Если несколько товаров приобретены в разных магазинах, по одной карты рассрочки, то их стоимости складываются. Пока владелец исполняет обязательства своевременно, сумма остается такой же. Дату внесения платежей банк устанавливает при оформлении карты рассрочки. Какую карту рассрочки выбрать, узнайте в материале сервиса Бробанк.

Что будет при нарушении условий рассрочки

Кредитные отношения между покупателем и продавцом регулирует Гражданский Кодекс РФ. При нарушении условий по договору магазин вправе:

Чтобы не возникало проблем с магазином и банком при рассрочке, внимательно следите за сроками внесения платежей. Не берите в рассрочку товар, ежемесячные платежи по которому будут слишком велики или превысят 30% от уровня доходов. Тем более взвесьте свою платежеспособность, если уже есть другие долговые обязательства — автокредит, ипотека, кредитная карта или кредит наличными.

Дадут ли рассрочку, если не работаешь

В законодательстве нет запрета на оформление рассрочки, если не работаешь. Окончательное решение остается на усмотрение кредитных учреждений и магазинов, в которых предлагают приобрести товары по такой форме расчета.

Узнавайте у сотрудников, можно ли взять в рассрочку, если официально не работаете. Каждое торгово-сервисное предприятие разрабатывает собственный регламент и процедуру для таких ситуаций. Больше всего магазин интересует не официальное трудоустройство, а возможность своевременно выплачивать взносы. Поэтому если фактически доходы есть, то переживать за отказ гораздо меньше поводов, чем если нет никаких поступлений.

В кредитовании безработных многие банки отказывают, но для рассрочки прямого запрета не существует. Если принято решение оплатить за товар или услугу таким способом, то рассчитывайте свои возможности очень тщательно.

Если нет официального дохода или вообще работы, то вносить регулярные платежи будет проблематично или же вовсе невозможно. В этом случае вещь изымут и могут потребовать компенсацию, за то время пока товар находился в пользовании. Все условия расторжения и ответственность сторон при нарушении обязательств прописаны в договоре на рассрочку.

Альтернативным способом при отказе магазина в рассрочке — оформление карты рассрочки или получение микрозайма в МФО. Но это такие же кредитные обязательства, которые потребуется своевременно возвращать, чтобы не попасть в долговую яму.