Учет лизинговых сделок в РСБУ и МСФО: расхождения

Финансовая аренда (или финансовый лизинг) отражается по МСФО в активах в качестве чистой инвестиции в лизинг, которая, как правило, на момент первоначального признания представляет собой стоимость переданного в аренду предмета лизинга за вычетом полученного от лизингополучателя аванса и НДС, что отражает реальную сумму финансирования, предоставленного лизинговой компанией.

В то же время, по РСБУ в зависимости от способа учета в активах отражаются либо вложения в материальные ценности в сумме стоимости переданного в аренду предмета лизинга за вычетом НДС (учет на балансе лизингодателя), либо дебиторская задолженность по будущим арендным платежам (учет на балансе лизингополучателя).

В МСФО после первоначального признания лизинговый платеж делится на сумму погашения основного долга (чистой инвестиции в лизинг) и процентного дохода, начисленного за период, который признается в качестве процентного дохода в отчете о прибылях и убытках, тем самым отражая экономическую суть операции финансирования приобретения предмета лизинга.

Материал подготовлен АО «ЛК «Европлан» совместно с PwC. Полный текст доклада «О расхождениях в учете лизинговых сделок в РСБУ и МСФО» смотрите здесь.

«Для подготовки прозрачной и понятной финансовой отчетности необходим переход на учет лизинговых операций, не по форме, а по существу, как в МСФО», — прокомментировал Алексей Бойко, директор практики оказания аудиторских и консультационных услуг финансовому сектору, PwC Россия.

Наглядно, на условном примере, рассмотренном в совместном с PwC исследовании, разницу в учете упрощенно можно отразить так:

(ПЛ на балансе ЛД)

(ПЛ на балансе ЛП)

18 (1 год)

12 (2 год)

5 (3 год)

45 (каждый год)

18 (1 год)

12 (2 год)

5 (3 год)

33 (каждый год)

Как известно, в конце 2018 года в России был принят ФСБУ 25 «Аренда». Переход на ФСБУ 25 «Аренда», который запланирован с 2022 года, призван решить проблему фундаментальной разницы в системах учета и позволит отражать лизинговые операции в соответствии с их экономической сущностью, как это делается в МСФО.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Что такое лизинг

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Кому подходит

Предпринимателю имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизингом выгодно пользоваться предпринимателям, которые выходят на новые для себя рынки.

Что можно взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье. Кроме того, гражданский кодекс запрещает держать в лизинге земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику и оборудование без заводских номеров. Вот что берут в лизинг чаще всего:

Лизингом часто пользуются предприниматели, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге же можно не платить налог на имущество или транспортный налог, если речь идет о технике, — владельцем остается лизингодатель. Еще к имуществу в лизинге применяют ускоренный коэффициент амортизации. Поэтому к моменту, когда компания решит выкупить предмет аренды, он может быть полностью амортизирован. То есть налог на имущество можно не платить и после выкупа.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Виды лизинга

В зависимости от срока службы арендуемого имущества различают два вида:

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Есть еще один вид — возвратный: когда предприниматель продает свое имущество другой фирме, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования, экономя при этом на налогах.

Преимущества

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество. Предмет договора фактически принадлежит лизингодателю. А благодаря ускоренной амортизации к окончанию срока аренды имущество может быть полностью изношено. Кроме того, лизинговые платежи относятся к затратам на себестоимость и поэтому снижают налогооблагаемую базу.

Еще одно преимущество перед кредитами: если бизнес имеет сезонный характер, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель (он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании чужое имущество нельзя — надо, чтобы фактический владелец — лизингодатель — дал разрешение в письменной форме.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего уже не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор

Договор лизинга заключают только в письменной форме. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

Еще в договоре можно указать, продлевается ли сделка с лизингом после окончания срока действия договора. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

На что обратить внимание, подписывая договор

Прежде всего надо обратить внимание на график платежей. Наиболее популярны три вида:

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — нарушение графика платежей, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. В предыдущей редакции закона о лизинге лизингодатель имел право автоматически забрать арендуемое имущество в случае проблем. Сейчас действует более мягкая норма: собственник должен сначала расторгнуть договор. Если лизингополучатель откажется это сделать, то придется идти в суд.

Бывают ли льготы для малого бизнеса

В России работает льготная лизинговая программа для малых и средних предприятий. Такие компании могут получить во временное пользование оборудование: отечественное — по ставке 6%, импортное — 8%. Рассчитывать на льготы могут не все — сниженная ставка положена высокотехнологичным компаниям, сельхозкооперативам, предприятиям, расположенным в моногородах или индустриальных парках, и так называемым приоритетным производствам. Чтобы стать участником программы, надо заполнить анкету на сайте «Корпорации малого и среднего бизнеса».

Учет лизинговых операций по стандартам ФСБУ в программе для лизинга БИТ.Центр управления лизингом

С 01.01.2022 появилась необходимость вести учет согласно новым стандартам ФСБУ 25. Вследствие этих изменений большинство лизингодателей должны классифицировать договора аренды на операционную и финансовую аренду. Новые стандарты ФСБУ распространяются на договоры финансовой аренды. Соответственно, в связи с этим в бухгалтерском учете на дату предоставления предмета аренды, лизингодатель должен признавать и отражать в учете чистую инвестицию в лизинг (ЧИЛ) в размере справедливой стоимости предмета лизинга, уменьшенной на первоначальные платежи, затем начислять отдельно процентный доход, посчитанный по эффективной процентной ставке, и доход от неарендных компонентов договора.

Программное обеспечение «БИТ.Центр управления лизингом» на основании графика платежей и справедливой стоимости предмета лизинга позволяет построить график ФСБУ. Программа предоставляет два метода расчета графика: прямой (известна годовая процентная ставка договора лизинга) и с использованием ставки дисконтирования. По данным графика производятся начисления процентного дохода (в дату платежа и на конец месяца) и лизинговых платежей.

Как блок ФСБУ 25 реализован в программе «БИТ.Центр управления лизингом».

Для того, чтобы для договора лизинга проводки формировались согласно новому стандарту ФСБУ пользователю необходимо отметить конкретный договор лизинга, как «Договор финансовой аренды», а также включить соответствующую настройку в константах.

Рисунок 1. Константа. Применяется ФСБУ.

Рисунок 2. Договор лизинга.

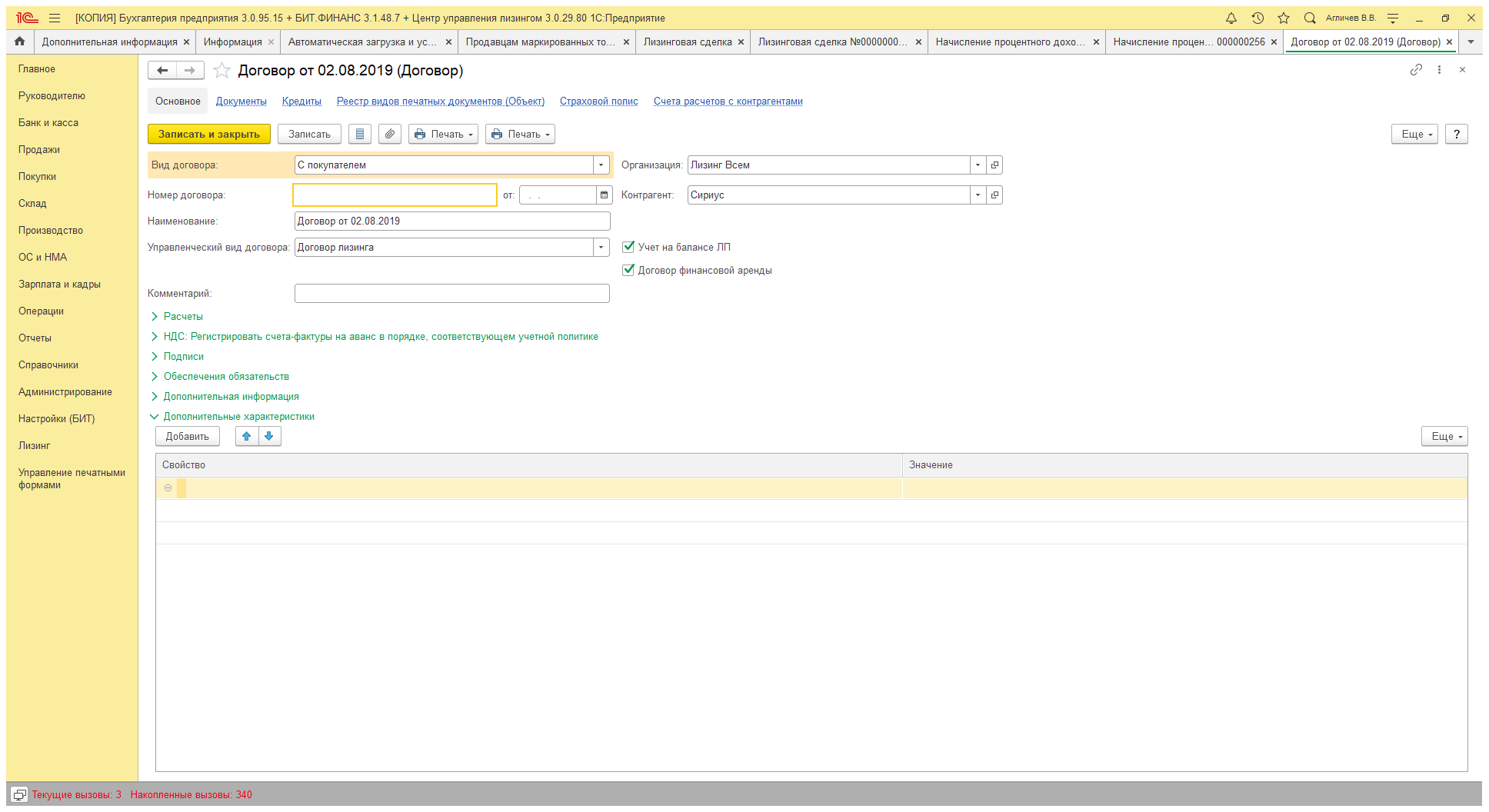

Построение графика ФСБУ

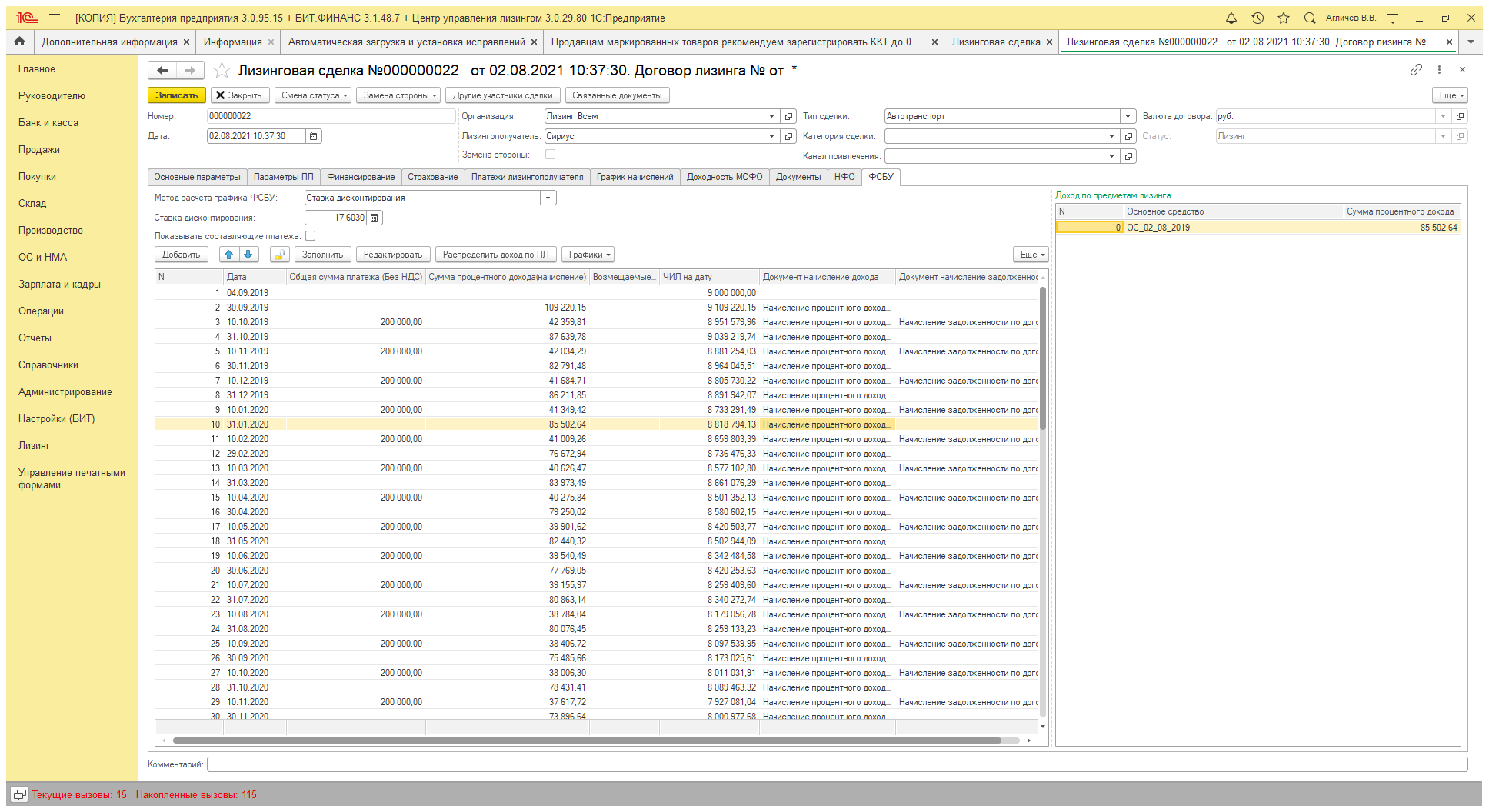

В интерфейсе Лизинговой Сделки появилась новая вкладка «ФСБУ», на которой можно произвести расчет графика с использованием прямого метода или методом дисконтирования. Для построения графика ФСБУ используется график платежей и справедливая стоимость предмета лизинга.

Также график ФСБУ может быть загружен из файла Excel.

Рисунок 3. Справочник «Графики ФСБУ»

Рисунок 4. Лизинговая сделка. График ФСБУ.

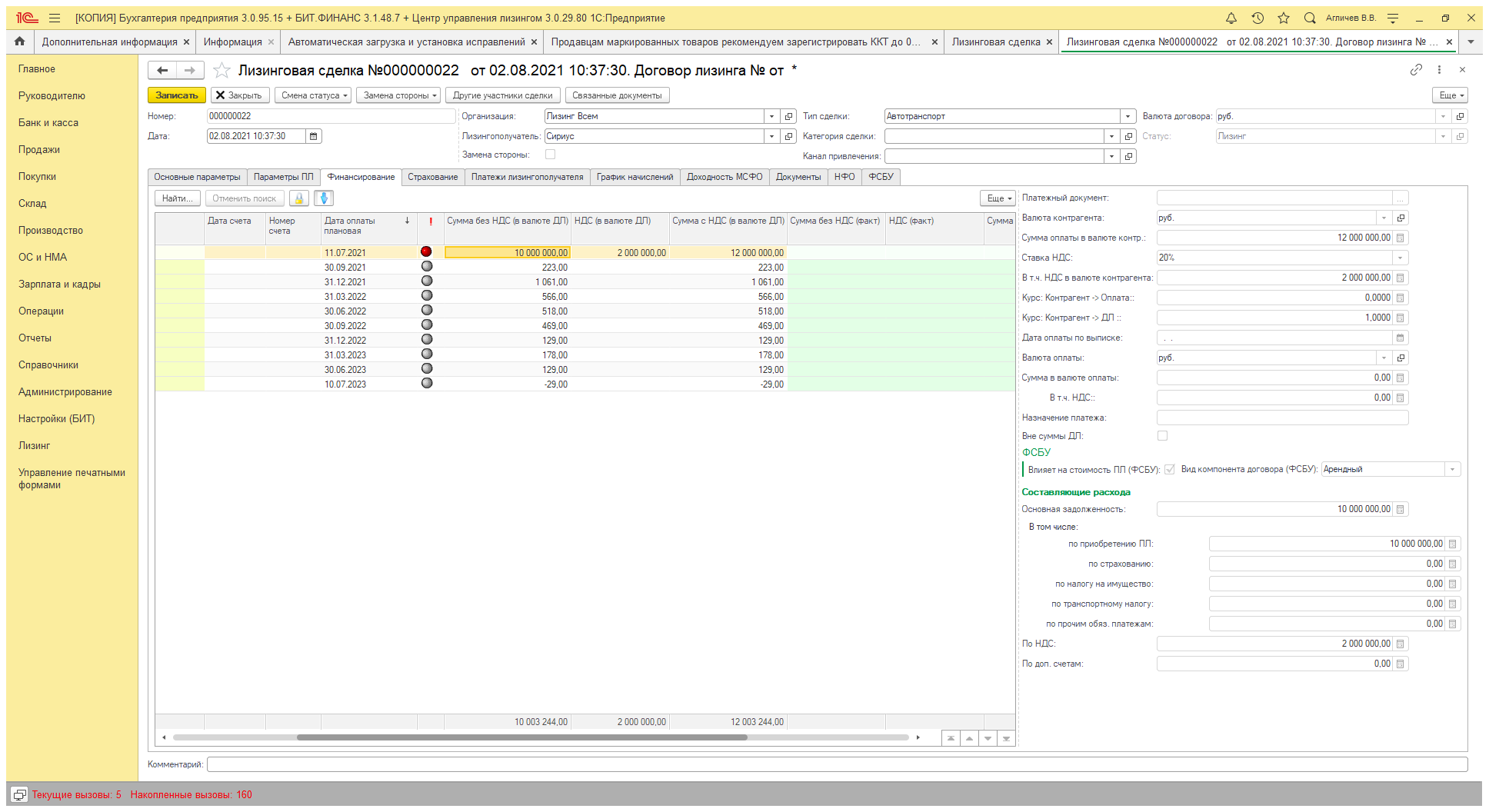

Рисунок 5. Лизинговая сделка. Вкладка Финансирование. Арендная/Неарендная компонента договора.

Рисунок 6. Лизинговая сделка. Вкладка Финансирование. Арендная/Неарендная компонента договора.

С появлением ФСБУ появилась необходимость выделять неарендные компоненты договора. В связи с этим мы добавили в наше программное обеспечение (для элементов справочника Статьи расходов) возможность указать, является ли данная статья арендной или неарендной. Таким образом, появилась возможность выделить в графике платежей неарендную составляющую и не учитывать ее при расчете ЧИЛ и процентного дохода, а начислять по ней доход отдельно от процентного дохода.

Операции в течение жизни договора лизинга

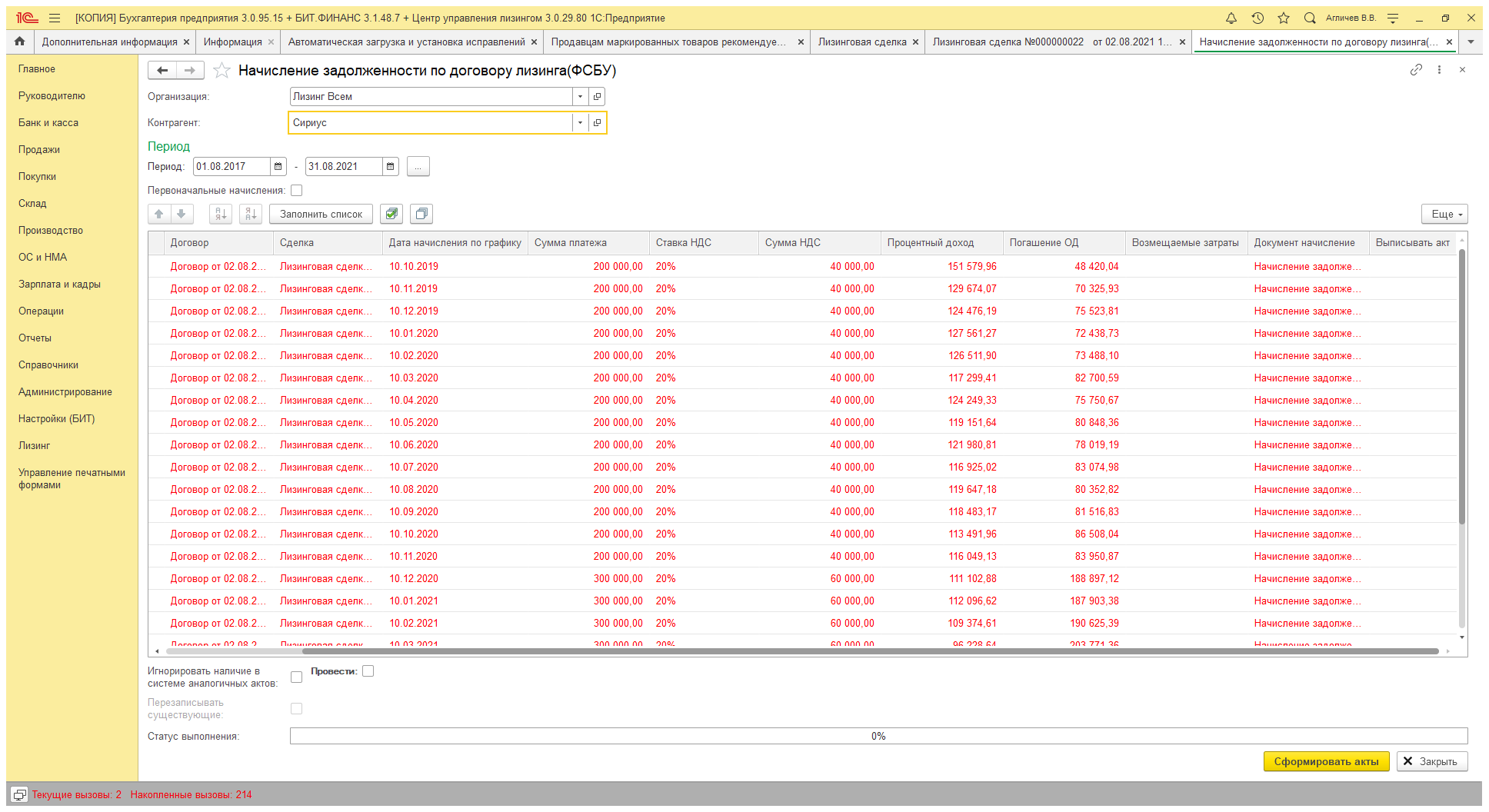

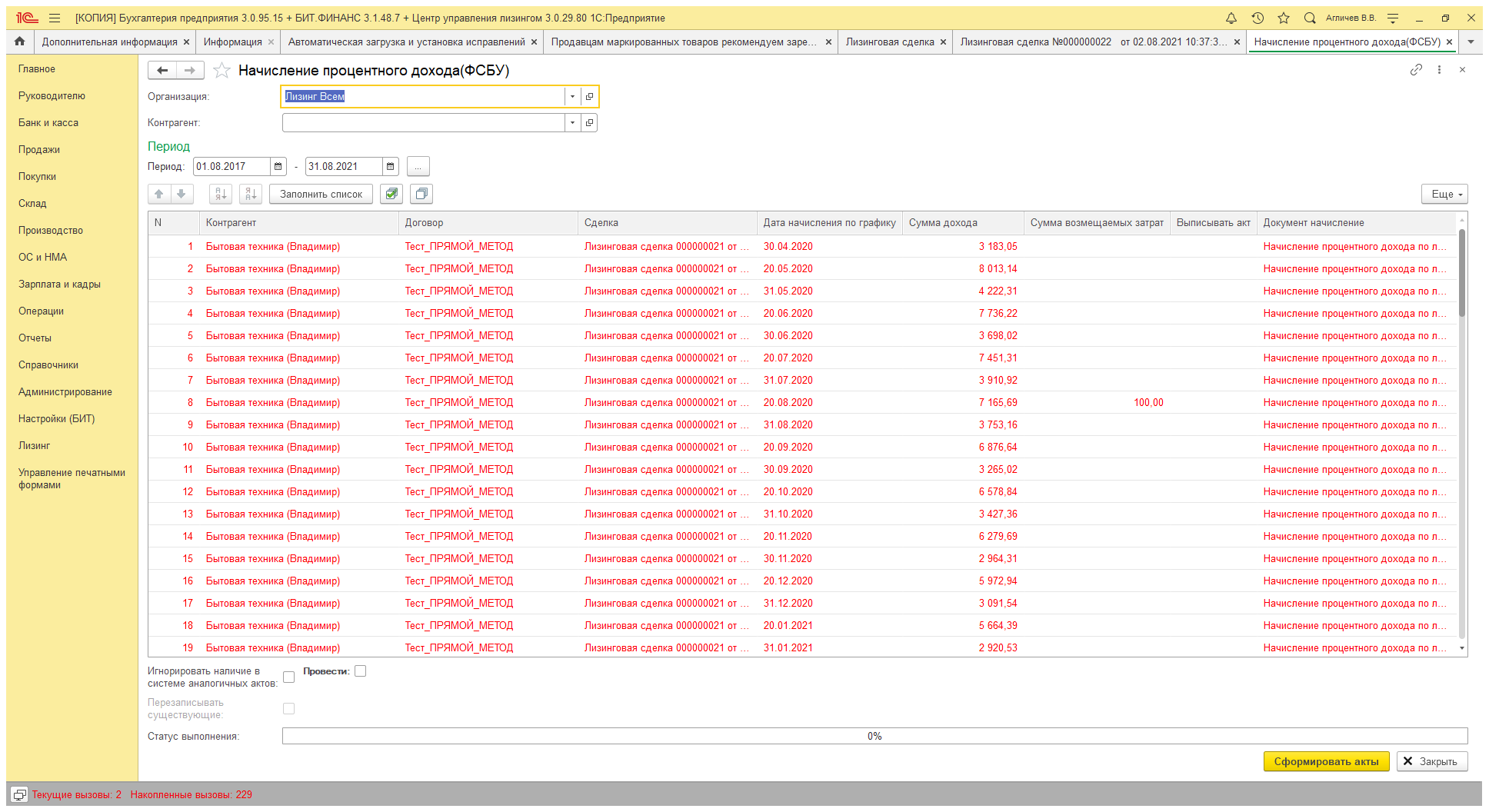

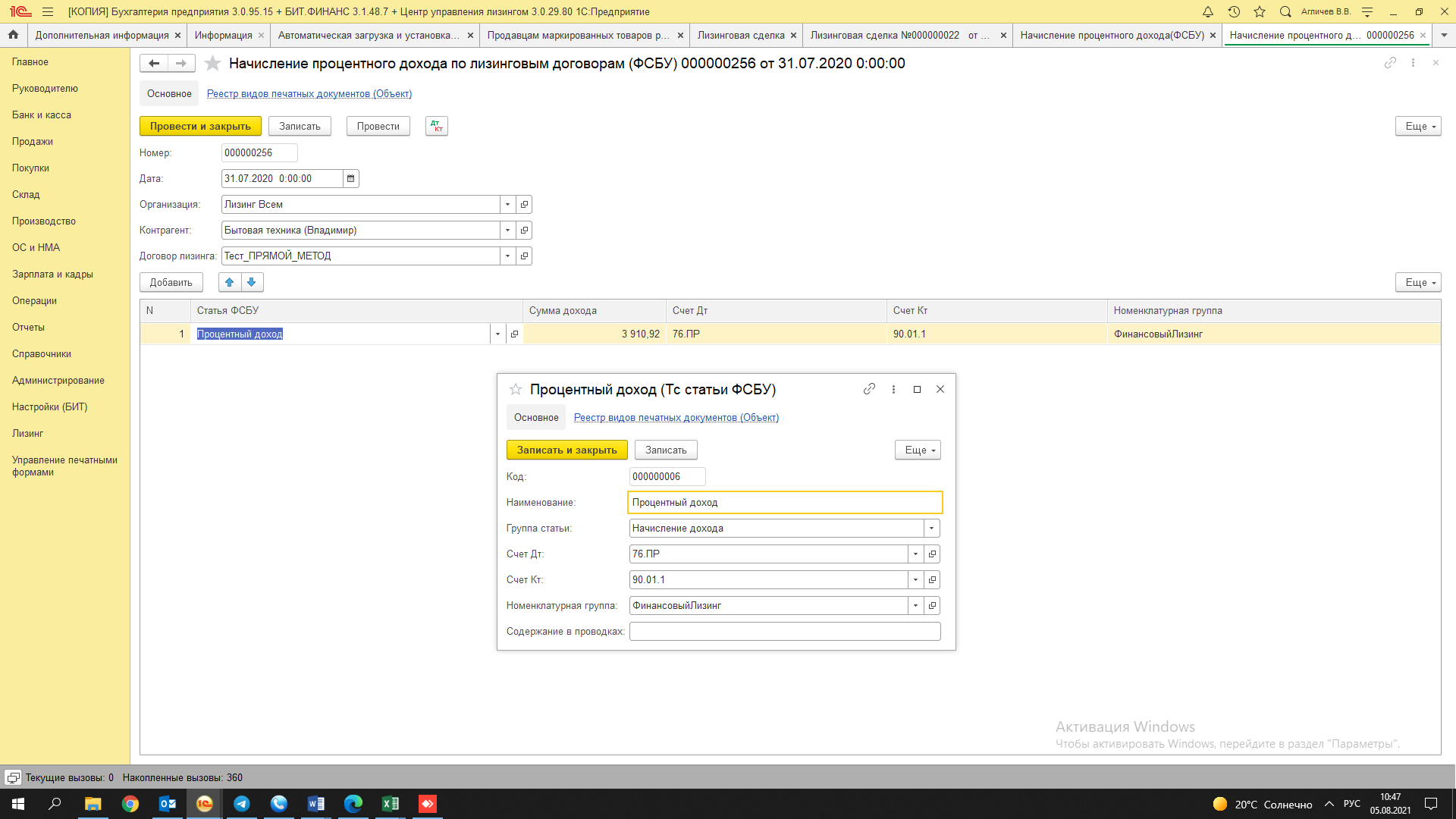

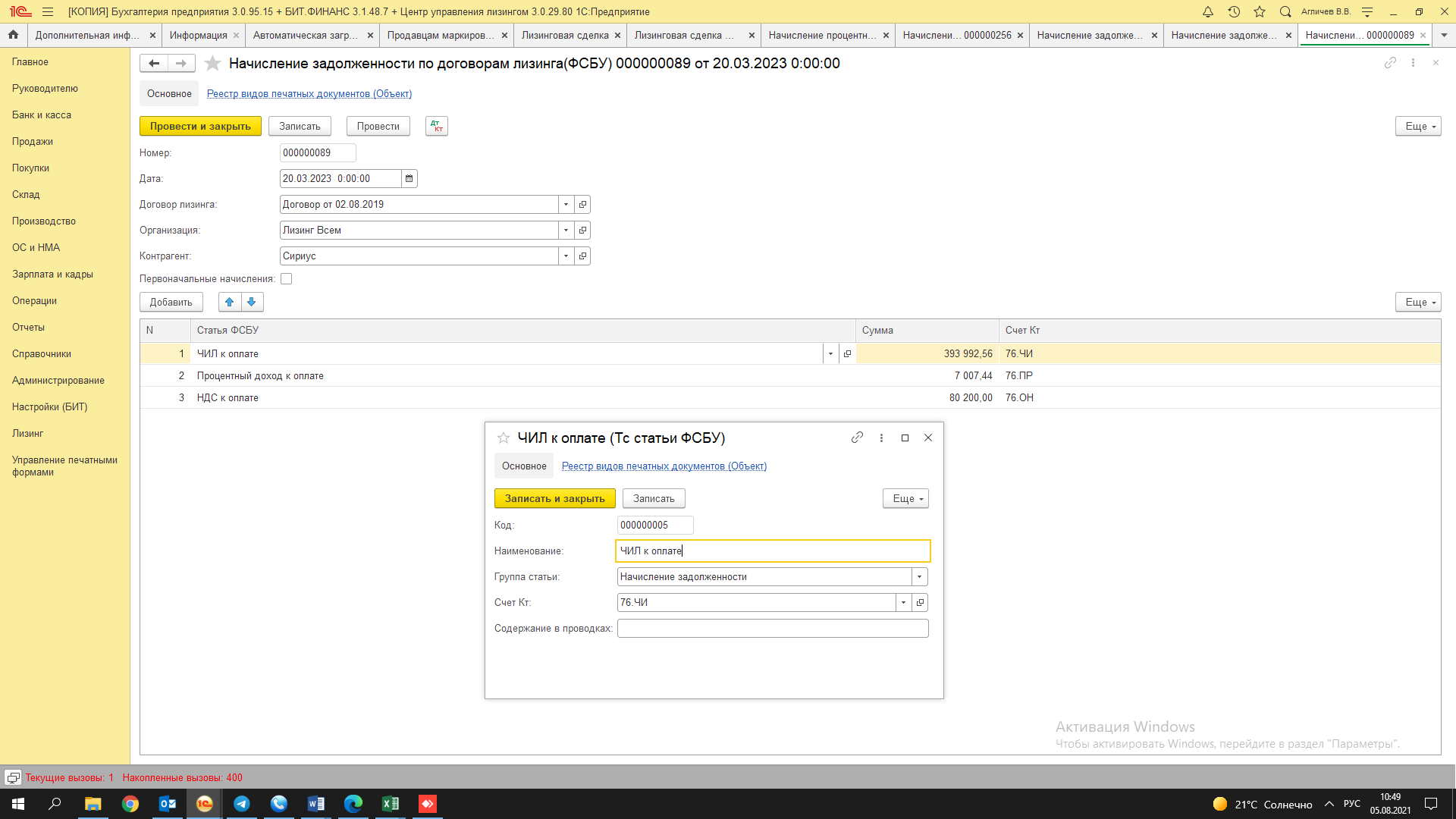

С появлением ФСБУ появились новые регулярные операции, такие как начисление лизинговых платежей, начисление процентного дохода, специфичные сугубо для бухгалтерского учета, поэтому были добавлены документы «Начисление процентного дохода (ФСБУ)» и «Начисление задолженности по договорам лизинга (ФСБУ)», а также обработки для массового формирования данных документов. После формирования и проведения, созданные документы прикрепляются к соответствующим строкам графика ФСБУ, что позволяет контролировать формирование данных документов.

Рисунок 7. Обработка по массовому формированию документов «Начисление задолженности по договору лизинга (ФСБУ)».

Рисунок 8. Обработка по массовому формированию документов «Начисление процентного дохода (ФСБУ)».

Согласно ФСБУ, в бухгалтерском учете авансы, полученные до даты начала лизинга, идут в уменьшение чистой инвестиции в лизинг. Для осуществления данной операции также используется документ Начисление задолженности по договору лизинга (ФСБУ). Сформировать такие документы можно все также с использованием обработки «Начисление задолженности по договору лизинга (ФСБУ)», с установленной галочкой – «Первоначальные начисления». Таким образом, табличная часть обработки будет заполнена первоначальными авансами по договорам лизинга.

В план счетов были добавлены новые счета, позволяющие вести учет согласно ФСБУ (при создании счетов принимались во внимание рекомендации БМЦ). При начислении дохода и задолженности по договорам лизинга используются предопределенные статьи справочника Статьи ФСБУ, поэтому при желании пользователь может самостоятельно доработать план счетов и привязать собственные счета к данным статьям для начисления дохода/задолженности. При массовом формировании документов, с использованием вышеописанных обработок блока ФСБУ, будут подставляться счета, привязанные к конкретной статье ФСБУ.

Рисунок 9. Используемые счета ФСБУ.

Рисунок 10. Используемые счета ФСБУ.

Таким образом, с помощью блока ФСБУ в программе «БИТ.Центр управления лизингом» Вы сможете:

Методология, используемая разработке блока ФСБУ в «БИТ.Центр управления лизингом», базируется на рекомендациях БМЦ (Проекты рекомендаций Фонда «НРБУ «БМЦ» в области бухгалтерского учета (bmcenter.ru), ОК-Лизинг).

БИТ.Центр управления лизингом – эффективный инструмент для учета лизинговых операций

Что такое лизинг

Лизинг простыми словами – это аренда имущества. Но с одним существенным отличием: имущество можно в конце срока договора выкупить за небольшую стоимость. Но покупка – это не обязательное условие. У клиента есть право выбора, как поступить. Почему появилась такая услуга, ведь есть кредиты, займы, аренда, рассрочка – множество способов пользоваться нужной вещью? Потому что у лизинга есть ряд экономических преимуществ. Давайте разберемся, в чем особенности лизинга и его отличия от других финансово-кредитных услуг?

Какое имущество можно взять в лизинг?

По законодательству РФ, можно взять любые непотребляемые вещи. Что значит этот термин? То, что можно оформить в лизинг вещи, которые длительный период сохраняют основные потребительские свойства. Сюда относится техника, транспорт, бытовая и компьютерная техника и т.д. То есть имущество, которое можно использовать долго. Потребляемые вещи подходят для однократного использования: продукты питания, строительные материалы.

Самые популярные товары, которые берут в лизинг:

![]()

Что не может быть предметом лизинга?

Кроме того, что нельзя оформить в лизинг непотребляемые предметы, перечисленные выше (продукты питания, сырье и т.д.), есть еще ограничения.

Нельзя взять в длительную лизинговую аренду:

Виды лизингов

Классификация строится на сроке действия договора и на том, собирается ли клиент выкупать имущество. Есть три вида:

![]()

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

![]()

Лизинг по сравнению с арендой: чем отличается и что выгодней

Основное отличие: машину в лизинге можно выкупить в конце действия аренды. При стандартных арендных отношениях сделать это нельзя.

Еще одно отличие состоит в том, что лизинг не может предложить физическое лицо, только юридическое. А точнее – лизинговая компания, у которой есть право на соответствующую деятельность. Имущество в аренду может предложить как физическое, так и юридическое лицо.

Важное преимущество лизинга – налоговые льготы. Есть и еще одно. Компании, предоставляющие оборудование, могут предложить товары только из наличия. Если нужно какое-то специфическое, то компания не сможет удовлетворить запрос. Абсолютно другая ситуация с лизингом. Компания может купить именно то, что нужно клиенту.

Но есть плюс и у аренды – процесс оформления проходит гораздо быстрее. Не нужно подтверждать платежеспособность, предоставлять поручительство или залог.

В чем преимущества лизинга?

Основной плюс услуги – возможность выкупить товар по остаточной стоимости. Остальные преимущества зависят от того, кто является лизингополучателем.

«Эксперт РА» подтвердил рейтинг лизинговой компании «РЕСО-Лизинг» на уровне ruA+

Москва, 4 июня 2020 г.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности лизинговой компании «РЕСО-Лизинг» на уровне ruA+. По рейтингу сохранен стабильный прогноз.

Рейтинг обусловлен сильными рыночными позициями, высокой достаточностью капитала и эффективностью деятельности, высоким качеством лизингового портфеля, а также адекватными оценками ликвидной позиции и уровня корпоративного управления. Агентство отмечает высокую стратегическую значимость ООО «РЕСО-Лизинг» для ее материнской структуры – СПАО «РЕСО-Гарантия», что учтено в текущем рейтинге.

ООО «РЕСО-Лизинг» (г. Москва) является компанией, предоставляющей услуги финансовой аренды, специализируется на лизинге легкового и грузового автотранспорта (около 71% и 20% чистых инвестиций в лизинг на 01.01.2020 соответственно). Основная доля клиентской базы приходится на представителей малого и среднего бизнеса. Головной офис компании находится в г. Москве, еще 66 региональных подразделений расположены на всей территории РФ. Единственным участником «РЕСО-Лизинг» является компания АО «РЕСОТРАСТ», принадлежащая на 100% СПАО «РЕСО-Гарантия», конечными бенефициарами которого являются Николай и Сергей Саркисовы.

Сильные рыночные позиции обусловлены масштабом бизнеса на российском рынке лизинга (компания занимает 9-е место в рэнкинге «Эксперт РА» по итогам 2019 года по новому бизнесу и 6-е по объему полученных лизинговых платежей) в сочетании в развитой сетью продаж. В сегменте лизинга легковых автомобилей компания занимает очень высокие позиции (3-е место по объему нового бизнеса по итогам 2019 года, доля компании на рынке легкового автотранспорта составила более 12%). Увеличение ЧИЛ за 2019 год составило 50%, что выше темпов роста схожих по масштабу и специализации лизинговых компаний. Однако риски столь значительного роста нивелируются высокой диверсификацией клиентской базы и эффективностью по работе с проблемными активами и их последующей реализацией. Агентство не ожидает значительного ухудшения конкурентных позиций компании, несмотря на ожидаемое снижение темпов роста бизнеса по итогам 2020 года.

Высокая достаточность капитала в сочетании с высокой эффективностью деятельности. Коэффициент автономии находится на достаточно высоком уровне (21% по данным МСФО за 2019 год против 28% годом ранее), при этом снижение показателя обусловлено значительным ростом активов (+54%) в течение года. По мнению агентства, достаточность капитала в ближайшей перспективе с высокой вероятностью сохранится на текущем уровне, несмотря на ожидаемое увеличение расходов на резервирование вследствие ухудшения платежеспособности лизингополучателей на фоне спада экономической активности в РФ. Операционная деятельность характеризуется стабильно высокими показателями рентабельности и операционной эффективности (по данным МСФО за 2019 год ROA=6,5%, ROE=27,3%, NIM = 15,3%).

Высокое качество лизингового портфеля. Лизинговый портфель ООО «РЕСО-Лизинг» характеризуется умеренно высоким уровнем дефолтности (уровень проблемных активов составляет около 5% на 01.01.2020), который не оказывает существенного давления на эффективность деятельности в силу развитой системы мониторинга и успешной работы с проблемными клиентами. В целях управления качеством лизингового портфеля в апреле 2020 года компания ввела программы реструктуризации задолженности для лизингополучателей из наиболее пострадавших от пандемии отраслей. Узкая специализация компании на автолизинге (около 94% портфеля на 01.01.2020) компенсируется высокой ликвидностью предметов лизинга. Кроме того, позитивное влияние оказывает достаточно высокий уровень авансирования сделок (средний размер аванса в 2019 года составил около 30%) и низкую концентрацию портфеля (на топ-10 объектов кредитного риска приходится не более 5,5% совокупной величины кредитных рисков), характерную для лизингодателей, предоставляющих услуги для МСБ. Агентство позитивно оценивает уровень страховой защиты лизингового имущества (более 99% имущества застраховано в страховых компаниях с рейтингом надежности на уровне ВВВ+ и выше от «Эксперт РА»).

Адекватная ликвидная позиция. Фондирование компании осуществляется в значительной степени за счет облигационных займов (порядка 70% обязательств по МСФО на 01.01.2020), а также за счет банковских кредитов (порядка 24% обязательств по МСФО на 01.01.2020). Кроме того, «РЕСО-Лизинг» имеет приемлемый объем источников дополнительной ликвидности: невыбранные лимиты по кредитным линиям, с учетом поправочных коэффициентов, к сумме долгосрочных и краткосрочных обязательств компании составили более 10%. Соотношение долга к капиталу в течение 2019 года выросло с 2,3 до 3,6 по МСФО, что обусловлено привлечением фондирования на рынке облигаций для развития бизнеса, однако данный показатель существенно ниже уровня сопоставимых по специализации компаний. Агентство отмечает, что обязательства компании в существенной степени носят долгосрочный характер (обязательства сроком до года составили около 18% всего объема на 01.01.2020), при этом около 58% чистых инвестиций в лизинг имеют срок погашения менее 1 года, что свидетельствует об отсутствии риска разрыва ликвидности. Кроме того, агентством положительно оценивается высокая вероятность привлечения ликвидности компанией в случае необходимости от материнской структуры, что оказывает поддержку рейтингу.

Уровень корпоративного управления оценивается как адекватный. Организационная структура и структура собственности являются прозрачными, качество бизнес-процессов находится на приемлемом уровне. При этом агентство оценивает управление рисками как адекватное, соответствующее специфике и масштабу бизнеса компании, что отражается в высоких показателях операционной эффективности. На фоне отрицательной динамики продаж легковых автомобилей в России (по данным АЕБ, в январе-апреле 2020 года продажи легковых и легких коммерческих автомобилей упали почти на 20%) и экономических последствий пандемии коронавируса, компания не ожидает существенных темпов роста ЧИЛ по итогам 2020 года. Однако по мнению агентства, компания сможет удержать конкурентные позиции в автосегменте, не потеряв долю рынка, и сохранить высокую эффективность деятельности, в том числе за счет развития дополнительных направлений бизнеса, таких, как лизинг подержанных автомобилей.

Контакты для СМИ: pr@raexpert.ru, тел.: +7 (495) 225-34-44.

Кредитный рейтинг ООО «РЕСО-Лизинг» был впервые опубликован 07.08.2012. Предыдущий рейтинговый пресс-релиз по данному объекту рейтинга был опубликован 10.06.2019.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее года с даты выпуска настоящего пресс-релиза.

При присвоении кредитного рейтинга применялась методология присвоения рейтингов кредитоспособности лизинговым компаниям https://raexpert.ru/ratings/methods/current (вступила в силу 16.04.2020).

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении объекта рейтинга, имеющуюся у АО «Эксперт РА», достоверность и качество которой, по мнению АО «Эксперт РА», являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные ООО «РЕСО-Лизинг», а также данные АО «Эксперт РА». Информация, используемая АО «Эксперт РА» в рамках рейтингового анализа, являлась достаточной для применения методологии.

Кредитный рейтинг был присвоен в рамках заключенного договора, ООО «РЕСО-Лизинг» принимало участие в присвоении рейтинга.

Число участников рейтингового комитета было достаточным для обеспечения кворума. Ведущий рейтинговый аналитик представил членам рейтингового комитета факторы, влияющие на рейтинг, члены комитета выразили свои мнения и предложения. Председатель рейтингового комитета предоставил возможность каждому члену рейтингового комитета высказать свое мнение до начала процедуры голосования.

АО «Эксперт РА» в течение последних 12 месяцев не оказывало ООО «РЕСО-Лизинг» дополнительных услуг.

Кредитные рейтинги, присваиваемые АО «Эксперт РА», выражают мнение АО «Эксперт РА» относительно способности рейтингуемого лица (эмитента) исполнять принятые на себя финансовые обязательства и (или) о кредитном риске его отдельных финансовых обязательств и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения.

Присваиваемые АО «Эксперт РА» рейтинги отражают всю относящуюся к объекту рейтинга и находящуюся в распоряжении АО «Эксперт РА» информацию, качество и достоверность которой, по мнению АО «Эксперт РА», являются надлежащими.

АО «Эксперт РА» не проводит аудита представленной рейтингуемыми лицами отчётности и иных данных и не несёт ответственность за их точность и полноту. АО «Эксперт РА» не несет ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с рейтингом, совершенными АО «Эксперт РА» рейтинговыми действиями, а также выводами и заключениями, содержащимися в пресс-релизах, выпущенных АО «Эксперт РА», или отсутствием всего перечисленного.