Что такое EBITDA в экономике: методы расчета, плюсы и минусы показателя

Сегодня разберем финансовый показатель, название которого у неподготовленных людей может вызвать в лучшем случае улыбку, а в худшем – негодование. На русском языке он имеет не самое приятное звучание. Но среди инвесторов и финансистов получил широкое распространение. В статье рассмотрим, что такое EBITDA (ЕБИТДА) простыми словами, где используется и как рассчитывается показатель.

Что значит показатель EBITDA и кому он может быть интересен

Лучше всего понять определение EBITDA поможет расшифровка аббревиатуры – earnings before interest, taxes, depreciation and amortization. Дословно переводится как “прибыль до вычета процентов, налогов, износа и амортизации”.

Другими словами, это специальный показатель, который показывает прибыль или убыток от основной деятельности компании (операционной деятельности). Чтобы получить более знакомую нам чистую прибыль, надо рассчитаться с кредиторами, уплатить налог на прибыль государству и учесть износ активов.

Если есть общеизвестный и понятный всем показатель чистой прибыли, зачем рассчитывать еще один? ЕБИТДА нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Дает ответ на вопрос, умеет ли предприятие зарабатывать деньги, хватит ли их на выплату процентов по кредиту, расчеты по налогам, содержание активов: зданий, сооружений, машин, оборудования и пр.

Если еще проще, то EBITDA говорит о том, сколько бы компания зарабатывала в идеальных условиях: если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку. Учитывает только те средства, которыми реально располагает предприятие. Измеряется в денежных единицах, в России – в рублях.

Сравнение двух предприятий по чистой прибыли не всегда корректно. В каждом из них могут быть разные системы налогообложения, методики начисления амортизации, условия кредитования. EBITDA позволяет проанализировать именно основную деятельность организации, без учета не относящихся к ней напрямую факторов.

ЕБИТДА получил широкое применение среди:

EBITDA разработали в 80-е годы XX века для анализа крупных индустриальных компаний. На рынке появились инвестиционные фонды, которые скупали предприятия с хорошим финансовым состоянием и дорогими активами. Это позволяло им передавать основные фонды в залог для получения банковских кредитов. Необходим был показатель, который сравнивал бы разные предприятия из одной отрасли и оценивал, насколько они способны нести долговую нагрузку.

Таким образом, показатель дает ответы на следующие вопросы:

EBITDA — что такое простым языком, для чего он нужен, как рассчитывается

Мультипликатор EBITDA (ЕБИТДА) — что это такое, как рассчитать и для чего он применяется? В этой статье вы узнаете для чего он нужен, как рассчитывается и стоит ли ориентироваться на него при выборе компании для инвестирования.

1. Что такое EBITDA простыми словами

Из названия понятно, что в этом показатели не учтены никакие расходы, а есть только доход.

Официально ЕБИТДА не фигурирует в отчётах и на него нет какого-то единого бухгалтерского стандарта. Однако с другой стороны его относят к мировым нормам финансовой отчетности. Его может посчитать даже рядовой инвестор буквально за минуту благодаря простоте формулы. Чуть ниже мы рассмотрим формулу EBITDA.

Цели и задачи EBITDA

Главной задачей является отобразить эффективность деятельности компании в вопросе «генерации» денег. Хотя этот момент вызывает множество споров среди экспертов. Главным аргументом является то, что в разных отраслях есть свои нюансы.

Как инвесторы применяют показатель ЕБИТДА:

2. Формулы расчёта EBITDA по МСФО и РБСУ

Чтобы рассчитать EBITDA потребуются всего 2 документа: форма 2 и 5 бухгалтерского баланса (или же только одна форма 1 баланса).

ЕБИТДА рассчитывается с помощью бухгалтерской отчетности, которая соответствует МСФО (Международных стандартов финансовой отчетности) или американскому стандарту GAAP.

EBITDA, EBIT их называют non-GAAP financial measures («показатели, не являющиеся финансовыми величинами US GAAP»).

При расчёте показателя ЕБИТДА не учитывают следующие статьи доходов:

3. Скорректированная EBITDA — что это такое

Поскольку бухгалтерский учёт в разных странах и для разных отраслей предусматривает различные варианты трактования, а также для каждой компании есть свои специфичные статьи расходов и доходов, то для более корректного сравнения используют скорректированный показатель.

Скорректированная EBITDA не учитывает единовременные, нестандартные и разовые статьи, которые могут искажать общий результат.

В отчётах компаний этот показатель может полностью отсутствовать.

4. Показатели EV, EBIT, OIBDA

1 EV (Enterprise value) в переводе означает «стоимость компании».

При анализе компаний широко применяется показатель EV/EBITDA, который показывает текущую стоимость бизнеса на основе EBITDA.

В зависимости от отрасли и текущей ситуации в стране показатель EV/EBITDA может дать хорошую информацию для анализа. Его ещё часто строят на двухмерном графике: по одной оси Долг/EBITDA, а по другой EV/EBITDA. Компании, что лежат слева внизу будет самыми дешёвыми по этим базовым мультипликаторам.

2 Операционная прибыль (OIBDA, Operating Income before Depreciation and Amortization) представляет операционную прибыль до вычета износа ОС и нематериальных активов.

3 EBIT («Earnings before interest and taxes» — «прибыль до уплаты процентов и налогов») — это операционная прибыль без учёта налогообложения и процентов. Это так называемая «грязная операционная прибыль». Сюда запрещается относить случайные и непериодические доходы.

5. Плюсы и минусы мультипликатора EBITDA

Смотрите также видео «EBITDA: смысл, применение, сложные вопросы»:

Как рассчитать EBITDA

Для привлечения инвестиций компания раскрывает свое финансовое положения через ряд показателей и коэффициентов, которые также принято называть мультипликаторами. Один из них – EBITDA. На что указывает этот показатель и как его рассчитать, читайте в статье.

Что показывает EBITDA?

EBITDA – прибыль, из которой еще не высчитали кредитные проценты, налоговые платежи, долю износа основных средств (амортизацию).

EBITDA выводится в финансовых отчетах компаний как показатель, характеризующий доходность предприятия, результат его работы.

Иными словами, EBITDA – денежная сумма, заработанная предприятием, из которой еще надлежит уплатить долги, налоги, снять амортизационные отчисления.

EBITDA не включается в обязательные показатели установленной правительством бухгалтерской отчетности. Параметр широко используется в инвестиционной деятельности для проверки компаний на гарантию возврата капитальных вложений в их бизнес.

Преимущества и недостатки показателя

Отличия EBITDA от EBIT

EBITDA – прибыль, из которой еще не сделаны все обязательные отчисления.

EBIT – прибыль организации до перечисления налогов и процентов по кредитам.

Расчет параметров начинается от величины чистой прибыли компании.

EBITDA = чистая прибыль + налог на прибыль + уплаченные проценты − возмещение по налогу на прибыль − полученные проценты = EBIT + отчисления на амортизацию − переоценка активов.

Индикатор EBIT отличается от EBITDA величиной амортизации, исчисленной от имеющихся в хозяйстве основных средств.

Обе величины оказываются полезными для оценки рисков инвестиционных вложений, финансового состояния и стоимости компании.

Как рассчитать показатель?

Общепринятой формулы расчета показателя нет, компания может использовать наиболее привлекательный для нее вариант формулы.

Каждому варианту соответствует своя методика вычислений, со всеми плюсами и минусами.

Формула расчета по балансу

EBITDA = прибыль от реализации товара + амортизация ОС и НМА без учета прочих поступлений и расходов.

Как считать по МСФО

Формула расчета, основанная на показателях МСФО или US GAAP.

EBITDA = ПЧ + НП + НПВ + ВРР − ВРД + ОП − ПП + АО − ПА, где:

ПЧ – прибыль чистая;

НП – налог на прибыль;

НПВ – налог на прибыль возмещенный;

ВРР – внереализационные расходы;

ВРД – внереализационные доходы;

ОП – оплаченные проценты;

ПП – принятые проценты;

АО – амортизация основных средств, включаемая в цену выпускаемого продукта;

ПА – переоценка активов.

Расчет по показателям из международных норм отчетности отличается точностью результата. Недостаток методики – необходимость производить дополнительные вычисления для получения показателей, отсутствующих в бухгалтерском балансе.

Расчет по РСБУ

Для получения исходных данных потребуются:

EBITDA = ВР − СП + НО + ПЗ + АО, где:

ВР – выручка от реализации произведенного товара, стр. 2110 отчета;

СП – себестоимость произведенного продукта, стр. 2120;

НП – налоговые перечисления (суммирование показателей по стр. 2410, 2421, 2450);

ПЗ – проценты по займам, стр. 2330;

АО – отчисления на амортизацию основных фондов и нематериальных активов.

В сравнении с расчетом по бухгалтерскому балансу этот метод точнее и информативнее.

По сравнению с методикой, опирающейся на показатели МФСО, данный вариант проигрывает по точности результата, но выигрывает за счет использования доступных статей бухгалтерского баланса и финансового отчета.

Пример расчета по РСБУ

Выручка от продажи товара (ВР) – 10 млн руб.

Себестоимость продукции (СП) – 7 млн руб.

Налог на прибыль (НО) – 2,5 млн руб.

Проценты по займам (ПЗ) – 0,4 млн.

Амортизация (АО) – 0,8 млн руб.

EBITDA = 10 − 7 + 2,5 + 0,4 + 0,8 = 6,7 млн руб.

EBITDA margin – параметр прибыльности компании без включения налогов, амортизационных отчислений, уплаты комиссионных по займам. Рассчитывается как частное от деления параметра EBITDA на сумму выручки от реализации товара.

EBITDA margin = 6,7 / 10 = 67 %.

Предприятие работает с высоким уровнем рентабельности. При отсутствии необходимости отвлекать значительные средства на техническое перевооружение производства оно может заинтересовать инвесторов.

Пример расчета по МФСО

Чистая прибыль – 360 млн руб.

Расходы по налогу на прибыль – 108 млн руб.

Возмещение налога на прибыль (НПВ) – отсутствует.

Чрезвычайные расходы (ВРР) – 76 млн руб.

Чрезвычайные доходы (ВРД) – 79 млн руб.

Оплаченные проценты (ОП) – 234 млн руб.

Принятые проценты (ПП) – 48 млн руб.

Амортизация ОС и НМА (АО) – 390 млн руб.

Переоценка активов (ПА) – не проводилась.

EBITDA = 360 + 108 − 0 + 76 − 79 + 234 − 48 + 390 − 0 = 1041 млн руб.

Где найти готовую информацию?

Индикатор EBITDA присутствует в финансовых отчетах крупных предприятий. В отчетности любой публичной компании, предлагаемой для ознакомления инвесторам, обязательно отражается параметр EBITDA, выведенный без учета амортизации, процентов по кредитам.

Данные публикуются на сайтах компаний, там же приводится алгоритм расчетов. Существуют справочные сервисы, где можно ознакомиться с показателями, отражающими финансовое состояние фирмы.

Один из таких сервисов, «Кономи.ру», предназначен для инвесторов фондового рынка Московской биржи. «Кономи.ру» занимается сбором сведений о компаниях, присутствующих на биржевом рынке, прогнозированием финансовых и производственных перспектив деятельности эмитентов, оценкой компаний как объектов выгодного вложения капитала.

Для правильного выбора эмитента посетителям сайта предлагаются расчеты, основанные на достоверных данных.

Показатели инвестиций на основе EBITDA

Индекс EV/ EBITDA информирует о сроках окупаемости компании при использовании в расчетах прибыли без затрат на кредитные проценты, налоговые платежи, амортизацию ОС и НМА.

EV – финансовый показатель, оценивающий рыночную цену предприятия с учетом задолженностей, денежных средства и инвестиций.

EV = Р + Debt − Cash = P + Net Debt, где:

Р – рыночная стоимость;

Cash – денежные запасы или их равнозначная замена;

Net Debt – чистый долг предприятия.

Показатель окупаемости присутствует на справочных сервисах, служит для сравнения эффективности компаний, функционирующих в одной сфере деятельности.

Debt /EBITDA – отношение обязательств по займам к EBITDA. Индикатор отражает степень закредитованности фирмы. Сообщает о достаточности или нехватке ресурсов для погашения займов и процентных ставок по ним. Значение показателя 3 и менее единиц означает, что компания справляется со своими обязательствами, 4 и более показывает, что она испытывает трудности с погашением долга.

Производные этой характеристики:

EBITDA margin – показывает эффективность (рентабельность) предпринимательства без учета уплаты налогов, долгов и начисления амортизации.

Используется для сравнения прибыльности компаний из разных стран, работающих в одной отрасли.

Если показатель рентабельности > 12, компания работает на должном уровне, если

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что такое EBITDA и как рассчитать этот показатель

Экономическая наука полна непонятных терминов на английском языке. Один из них – EBITDA (в русской транскрипции ЕБИТДА). В статье рассмотрим, что он собой представляет, как рассчитывается и для чего нужен.

Для того, чтобы оценить финансовую деятельность предприятия существует множество показателей. Один из них – EBITDA. Поскольку он является международным, то особенно важно его использовать тем компаниям, которые уже вышли или только собираются выйти на мировой рынок.

Что такое ЕБИТДА

Лучше разобраться с этим понятием поможет расшифровка этого термина. EBITDA образуется от начальных букв английского финансового термина Earnings before Interest, Taxes, Depreciation and Amortization. Дословно его можно перевести как «прибыль до уплаты процентов по кредитам, налоговых и амортизационных отчислений». С помощью этого термина можно оценить, насколько предприятие в состоянии приносить прибыль без учета влияния кредитов, налогов и амортизации. Таким образом, инвесторы могут непредвзято оценить прибыльность основной деятельности.

Особенно популярен данный показатель среди крупных компаний. С помощью него международные конгломераты, у которых традиционно большой размер капитальных затрат, могут представлять свою отчетность в более выгодном свете по сравнению со стандартной отчетностью.

Видео — что такое EBITDA простым языком:

Инвесторы обращают на величину EBITDA особое внимание. Величина реальной прибыли, рассчитанная по этому показателю, может значительно превосходить аналогичный показатель, вычисленный с использованием авансовых затрат. Это очень важно особенно для тех предприятий, на которых высок удельный вес амортизации. В некоторых случаях он достигает до 30% себестоимости продукции. Это касается, в первую очередь, сталелитейного производства.

Несмотря на то, что этот показатель может исказить реальное положение дел, инвесторы по-прежнему широко его используют. Это объясняется тем, что он помогает оценить, насколько предприятие в состоянии обслуживать свои долги и реинвестировать средства на дальнейшее развитие дела.

История показателя в экономической науке

Первоначально EBITDA использовался для оценки способности компании обслуживать свои обязательства. Для этого сравнивались значения этого показателя по отдельным компаниям из той же отрасли, на основе чего вычислялась величина процентных платежей, которые пойдут на уплату долга. С этой точки зрения, компанию рассматривали как актив, который можно распродать по привлекательной стоимости.

При этом можно отметить некоторые нюансы расчета этого показателя по такой методике. Следовало суммировать статьи, которые можно было направить на погашение задолженности. При этом расходы на уплату налогов можно было принять за дополнительную базу для расчета по долгам, при условии, что на эту же цель направлялась вся чистая прибыль компании, а бизнес превращался в убыточный. Как результат, компания прекращала свое функционирование. Зато выгоду имели кредиторы. Этот показатель охотно использовался в 80-е годы прошлого века.

Что показывает коэффициент EV/EBITDA

Далее целесообразно ввести понятие EV и коэффициент EV/EBITDA.

Далее целесообразно ввести понятие EV и коэффициент EV/EBITDA.

EV расшифровывается как Enterprise value, или стоимость компании. Ее можно определить как сумму капитализации предприятия и ее долгов. Этот оценочный показатель нужен инвесторам для сравнения различных компаний.

Коэффициент EV/EBITDA показывает стоимость компании по EBITDA. Для его расчета используется следующая формула:

EV/EBITDA = (Капитализация + Долгосрочные обязательства + Краткосрочные обязательства) / Прибыль без учета налогов, процентов и амортизации.

Расчетный период составляет один год.

Этот показатель используют для сравнения компаний между собой. С его помощью инвесторы могут понять, насколько предприятие недооценено или переоценено рынком.

Однако здесь важно учитывать отрасль, в которой функционирует оцениваемое предприятие. Для развивающихся отраслей характерен более высокий показатель. EV / EBITDA для отраслей более традиционных будет иметь более низкое значение. Влияние на величину показателя оказывает и фактор страновой принадлежности фирмы. Так, для развивающихся экономик характерна обратная ситуация, поскольку традиционные отрасли могут развиваться более быстрыми темпами, чем высокотехнологичные.

Эти факторы следует учитывать при расчёте показателя.

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Преимущества и недостатки использования такого показателя

Среди преимуществ использования показателя отметим следующие:

Среди преимуществ использования показателя отметим следующие:

Однако можно выделить и следующие недостатки использования EBITDA:

Эти недостатки говорят о том, что EBITDA не всегда целесообразно использовать для расчета прибыльности предприятия.

Таким образом, показатель ЕБИТДА имеет большое значение для инвесторов и руководства компании для оценки ее прибыльности и конкурентоспособности. Однако зачастую ее значения могут быть искажены, поскольку формула не учитывает некоторые важные данные.

Смотрите как подшивать документы нитками и применяйте эти знания на практике.

Смотрите как подшивать документы нитками и применяйте эти знания на практике.

Читайте статью про двойную запись как основу в бухгалтерском учете.

Кто получил возможность отсрочки в применении онлайн-касс до 1 июля 2019 года — https://delat-delo.ru/organizatsiya-biznesa/zakon-i-pravo/kkt/kto-poluchil-otsrochku-do-1-iyulya-2019.html, какие условия при этом должны соблюдаться.

Видео — об особенностях использования показателя EBITDA:

Большинство предпринимателей, владельцев ИП, даже не подозревают о существовании термина ЕБИТДА. Думаю, зря. Экономическая грамотность ещё никому не помешала.

Ну вот, придумали очередную лазейку в мошеннических схемах бизнеса. А страдать придётся инвесторам.

Если бы все наши предприниматели правильно рассчитывали заранее все затраты, то бизнес их непременно процветал. Но, многие просто не хотят думать.

Хорошая эта штука EBITDA. Зная его нюансы, можно заранее проверить, предлагают ли тебе для инвестиционных вложений действительно прибыльный проект или мыльный пузырь.

Впервые сталкиваюсь с этим термином. Хотя, приведённый пример несложный. Завтра же, проконсультируюсь у нашего штатного экономиста. Может и на нашем производстве внедрим подобный расчёт.

Показатели EBIT и EBITDA: особенности вычисления по данным МСФО-отчетности

Золотухина Т. В., руководитель управления аудита ЗАО «ПРИМА аудит. Группа ПРАУД»

Исторически расчет EBIT и EBITDA основан на данных отчетности US GAAP, однако показатели EBIT и EBITDA также используются для анализа финансового положения и оценки стоимости компаний, которые в том числе формируют отчетность по международным стандартам.

Расчет данных показателей на основе МСФО-отчетности имеет свои особенности. Кроме того, компании применяют разную методологию расчета данных показателей.

EBIT и EBITDA: расчет и смысл показателей

Показатели EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не установлены международными стандартами финансовой отчетности или национальными стандартами западных стран в качестве обязательных показателей.

Эти и некоторые другие показатели называются non-GAAP financial measures («показатели, не являющиеся финансовыми величинами US GAAP»).

Тем не менее, и EBIT, и EBITDA очень широко используются аналитиками, инвесторами и другими заинтересованными лицами для оценки финансового положения и стоимости компаний.

История возникновения EBITDA

Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе. В первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов.

Такая схема (leveraged buyouts — финансируемый выкуп, при котором компания выкупается за счет заемных средств) была широко распространена в 80-х годах. Затем показатель EBITDA стал использоваться большинством компаний и на сегодняшний день стал одним из самых популярных показателей. Он показывает доход, который принес бизнес в текущем периоде, и, следовательно, может использоваться для оценки рентабельности инвестиций и возможностей самофинансирования.

Расчет показателей EBIT и EBITDA

Классический расчет данных показателей достаточно прост: чтобы их рассчитать, необходимо начать с показателя чистой прибыли за период:

EBIT = Чистая прибыль – (Процентный расход/доход) – (Налог на прибыль).

Из показателя чистой прибыли необходимо исключить показатели финансовых (процентных) расходов или доходов, налог на прибыль:

EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

Отчет о совокупном доходе за год, закончившийся 31.12.2014

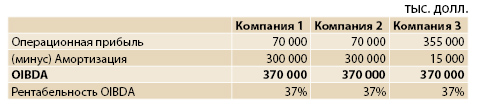

Как видно из примера, у трех компаний, чистая прибыль которых значительно отличается, показатель EBITDA одинаков. Показатель EBIT одинаков у компаний с одинаковой амортизационной нагрузкой, хотя компания 1 по итогам года получила прибыль, а компания 2 — убыток (в том числе вследствие различной налоговой и долговой нагрузки).

Смысл показателей EBIT и EBITDA

Показатель EBIT является промежуточным показателем прибыли до уплаты процентов и налогов.

Показатель EBITDA — это «очищенный» показатель чистой прибыли от амортизации, процентов и налога на прибыль, позволяющий оценить прибыль компании вне зависимости от влияния:

Основное назначение EBITDA в том, чтобы с помощью данного показателя можно было сравнивать различные предприятия, работающие в одной отрасли, в том числе для целей бенчмаркинга. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. Таким образом, EBITDA позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов), различными условиями налогообложения или уровнем долговой нагрузки.

Критика

Основная критика EBITDA состоит в следующем: очищая показатель от амортизации, мы лишаем пользователя информации о потребности компании в инвестициях.

При этом компании с высокой амортизационной нагрузкой и с высокой потребностью реинвестирования (добывающие отрасли, производство и другие) заинтересованы активно использовать данный показатель и завышать свои результаты, так как корректировка на амортизацию существенно улучшает показатель прибыли.

Данная критика обоснованна, однако в любом случае показатель EBITDA следует рассматривать в комплексе с другими показателями, в том числе с EBIT, который, обладая преимуществами «очистки» от налогов и процентов, содержит амортизацию. Также необходимо анализировать другие показатели, такие как валовая маржа, операционная и чистая прибыль.

Дополнительно показатели EBIT и EBITDA критикуются за то, что в классическом варианте они содержат все доходы — как от регулярной деятельности (операционные), так и от разовых операций (внереализационные). Большинство компаний рассчитывает EBIT и EBITDA, вычитая внереализационные доходы и расходы, очищая показатель от результатов, не относящихся к операционной деятельности. Кроме того, как альтернативный вариант многие аналитики, инвесторы и финансовые директора компаний используют показатель операционной прибыли для оценки регулярной деятельности компании и способности прогнозировать генерацию операционных денежных потоков. Однако дополнительное очищение показателей может быть опасно тем, что сумма внереализационных доходов и расходов, а также показатель операционной прибыли станут предметом манипуляции, когда внереализационные расходы и операционная прибыль окажутся существенно завышенными, что также следует учитывать при анализе компании.

Анализ с применением EBIT и EBITDA

В настоящее время EBIT и EBITDA широко используются при анализе компаний. В том числе применяются следующие производные показатели:

Кредитные организации могут устанавливать свои целевые значения показателей, по которым они отслеживают финансовое положение компаний-заемщиков.

Собственники компаний также могут устанавливать целевые значения, с помощью которых они анализируют финансовое положение и развитие компаний, а также оценивают результаты работы менеджмента

компании.

Отличия EBIT и EBITDA от операционной прибыли

Показатели операционной прибыли и EBIT/EBITDA — это разные показатели. Если в классические показатели EBIT/EBITDA включаются все доходы и расходы — операционные и неоперационные (кроме процентов, налогов и амортизации), — то в операционную прибыль не включаются неоперационные доходы и расходы.

Неоперационными (или внереализационными) доходами или расходами считаются нерегулярные или разовые доходы и расходы, не относящиеся к обычной деятельности компании. Например, чаще всего это доходы от инвестиционной деятельности (если такая деятельность не является регулярной для компании), выручка от разовой операции нерегулярной деятельности, расходы, не связанные с деятельностью компании, курсовые разницы, прекращенная деятельность и другие. В то же время прибыль (убыток) от продажи основных средств, резерв по сомнительным долгам, обесценение активов, а также большинство других расходов, как правило, являются частью операционной прибыли.

Операционная прибыль включается в расчет другого non-GAAP-показателя — OIBDA (operating income before depreciation and amortization — операционная прибыль до вычета амортизации основных средств и нематериальных активов). Как видно из названия показателя, отличия OIBDA от EBITDA — это состав прибыли: OIBDA содержит только операционную прибыль, неоперационные доходы и расходы исключены.

Используя данные примера 1, рассчитаем OIBDA для трех компаний.

Рентабельность OIBDA в данном случае выше рентабельности EBITDA, так как не содержит сумму по статье «Прочие расходы».

При этом, несмотря на различные показатели операционной прибыли, OIBDA одинакова у всех трех рассматриваемых компаний.

Особенности требований МСФО к операционным результатам

Отражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей.

С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период. В целом понятия «операционный» или «неоперационный» международными стандартами не определяются.

С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия.

Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов.

Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности. Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.

Скорректированная EBITDA

Показатели EBIT и EBITDA очень популярны и широко используются для оценки финансового положения и стоимости компаний; многие компании включают non-GAAP-показатели в свою отчетность, сформированную в том числе по международным стандартам.

Однако методология расчета данных показателей в разных компаниях может отличаться. Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить.

Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор. Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США). Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации. Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее.

Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

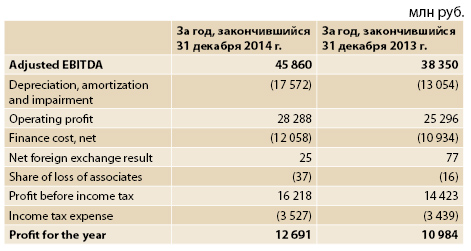

В качестве примера рассмотрим отчетность Группы «Газпром нефть» за 2014 год, сформированную в соответствии с МСФО.

В Примечании 39 «Информация по сегментам» на странице 55 компания раскрывает скорректированный показатель EBITDA по сегментам и дает следующий комментарий: «Скорректированный показатель EBITDA представляет собой EBITDA Группы и долю в EBITDA ассоциированных и совместных предприятий. Руководство полагает, что скорректированный показатель EBITDA является удобным инструментом для оценки эффективности операционной деятельности Группы, поскольку отражает динамику прибыли без учета влияния некоторых начислений. EBITDA определяется как доходы до вычета процентов, расходов по налогу на прибыль, износа, истощения и амортизации, прибыли (убытка) от курсовых разниц, прочих внереализационных расходов и включает в себя долю Группы в прибыли ассоциированных и совместных предприятий. EBITDA является дополнительным финансовым показателем, не предусмотренным МСФО, который используется руководством для оценки деятельности».

Далее, на странице 57 раскрывается расчет скорректированного показателя EBITDA:

В расчет EBITDA компания включает «Убыток от курсовых разниц» и «Прочие расходы», которые считает внереализационными. Далее показатель корректируется на результаты ассоциированных и совместных предприятий.

Если рассчитать EBITDA по классической формуле, получим следующие данные:

За 2014 год разница классического и скорректированного показателей довольно существенна — около 30 %, в основном за счет существенной суммы курсовых разниц и доли EBITDA в ассоциированных компаниях.

Пример 4

Рассмотрим другую отчетность — компании X5 Retail Group за 2014 год в соответствии с МСФО.

В отчетности показан расчет adjusted EBITDA («скорректированная EBITDA») (с. 98), из которого видно, что, кроме амортизации, налогов и чистых процентных расходов, дополнительно вычтен убыток от обесценения (impairment), курсовые разницы (net foreign exchange result) и доля убытка в ассоциированных компаниях (share of loss of associates).

Если мы сделаем классический расчет EBITDA, получим следующие результаты:

Классический показатель EBITDA меньше скорректированного на 6 % по результатам 2014 года главным образом вследствие влияния обесценения основных средств и нематериальных активов; по результатам 2013 года показатели практически равны, так как влияние обес-ценения активов было несущественно.

Особенности расчета EBIT и EBITDA по данным МСФО-отчетности

Убыток от обесценения

Учет обесценения активов регламентируется МСФО (IAS) 36, а также другими стандартами, регламентирующими учет обесценения соответствующих активов (например, МСФО (IAS) 2, МСФО (IAS) 39).

Классический показатель EBITDA не должен очищаться от убытка от обесценения, однако скорректированные показатели нередко очищаются от подобных «неденежных» статей. Достаточно часто компании убирают из расчета обесценение гудвилла и других нематериальных активов, мотивируя тем, что данные убытки случаются разово и не относятся к регулярной операционной деятельности компании. Кроме этого, аргументацией служит то, что обесценение основных средств и нематериальных активов по смыслу близко амортизации и также должно быть исключено из значения EBITDA.

Процентный доход

Формула расчета EBIT и EBITDA содержит показатель «Процентный (или финансовый) расход» (interest or finance expense). Необходимо учитывать, что имеется в виду чистый результат по начисленным процентным доходам и расходам (net interest expense). Соответственно, начисленный процентный доход следует включить в расчет EBIT и EBITDA (процентный доход следует вычесть из рассчитываемого показателя).

Доля в результате ассоциированных и совместных компаний и операций

Учет инвестиций в ассоциированные и совместные компании и операции регламентируется МСФО (IAS) 28 и МСФО (IFRS) 11.

Классическая формула расчета EBIT и EBITDA не содержит вычитания доли прибыли или убытка ассоциированных и совместных компаний и операций, однако скорректированный показатель нередко может либо очищаться от данного дохода или расхода, либо, как в отчетности Группы «Газпром нефть» в вышеописанном примере 3, корректироваться с учетом специфики участия в результате ассоциированных и совместных компаний и операций.

Чрезвычайные доходы и расходы

В некоторых источниках утверждается, что показатели EBIT и EBITDA исключают суммы чрезвычайных доходов и расходов.

Однако, во-первых, как описано выше, в МСФО (IAS) 1 есть прямое требование не представлять какие-либо статьи доходов и расходов в отчетах, представляющих прибыль или убыток и прочий совокупный доход, или в примечаниях в качестве чрезвычайных статей. Это значит, что в МСФО-отчетности мы не всегда можем увидеть суммы, которые характеризуются предприятием как чрезвычайные или внереализационные доходы или расходы, и, следовательно, не можем использовать их в расчете.

Во-вторых, классическая методология SEC не разрешает очищать EBIT и EBITDA от дополнительных статей, кроме налогов, процентов и амортизации; при этом чистая прибыль по US GAAP (net income) содержит внереализационные расходы и доходы. Поэтому для расчета EBIT и EBITDA данных МСФО-отчетности, которая не содержит выделенных чрезвычайных доходов и расходов, достаточно.

Прибыль/убыток от реализации основных средств и нематериальных активов

Прибыль/убыток от реализации основных средств и нематериальных активов содержится в показателе чистой прибыли за период и не вычитается при расчете EBIT и EBITDA. Однако иногда компании вычитают данную прибыль или убыток в скорректированном показателе, особенно если такая операция достаточно необычна для деятельности компании и сумма операции существенна.

Stock-based compensation (вознаграждения работникам и директорам долевыми инструментами)

Учет вознаграждений, основанных на акциях, регламентируется МСФО (IAS) 19 и МСФО (IFRS) 2. Согласно МСФО, если товары или услуги, полученные или приобретенные в операции, предполагающей выплаты, основанные на акциях, не отвечают критериям признания в качестве активов, то они должны быть признаны как расходы.

Некоторые компании вычитают данные расходы из показателей EBIT или EBITDA как «неденежные» (non-cash), хотя классический метод расчета не предполагает вычета данных расходов.

Налог на прибыль

Учет отражения в отчетности налога на прибыль регламентируется МСФО (IAS) 12. Налог на прибыль включает как текущий налог, так и расход или доход по отложенному налогу на прибыль. Для расчета EBIT и EBITDA необходимо учесть в формуле расчета все начисленные расходы или доходы, касающиеся налога на прибыль.

В некоторых случаях компании для расчета EBIT и EBITDA корректируют показатель налога на прибыль, исправляя налогооблагаемую прибыль на расходы и доходы, которые учитываются при расчете EBIT и EBITDA.

Важно отметить, что в соответствии с МСФО удержанные налоги на прибыль с выплачиваемых дивидендов не включаются в налог на прибыль, а являются составной частью дивидендов и, соответственно, не раскрываются в составе прибыли (убытка) и не включаются в расчет EBIT и EBITDA.

Прочий совокупный доход

В МСФО большое внимание уделено описанию требований к отражению статей в составе прибыли (убытка) или прочего совокупного дохода.

Как правило, к расчету показателей EBIT и EBITDA относятся данные раздела (или отчета) о прибыли (убытке); данные, которые включены в раздел прочего совокупного дохода, обычно не включают в расчет показателей EBIT и EBITDA. Это могут быть суммы переоценки основных средств, нематериальных активов, пенсионных планов, эффективная часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков, курсовые и трансляционные разницы, доля в прочем совокупном доходе ассоциированных и совместных компаний, расходы и доходы по отложенным налогам, относящимся к компонентам прочего совокупного дохода, и другие статьи.

Представление EBIT и EBITDA в отчетности МСФО

Чаще всего компании представляют non-GAAP-показатели в дополнительных отчетах, релизах и презентациях, однако нередко EBIT и EBITDA раскрываются в финансовой отчетности.

Показатели EBIT и EBITDA можно раскрывать как в отчете о совокупном доходе, так и в примечаниях — запрета на использование non-GAAP-показателей нет. Нет также прямых требований МСФО о дополнительных раскрытиях расчета non-GAAP-показателей, однако, учитывая важность данных показателей для пользователей, компаниям рекомендуется сделать такое раскрытие.

Ниже показаны примеры отчета о совокупном доходе компаний, у которых показатель амортизации может быть раскрыт в разных частях отчета.

Если в производственной компании амортизация содержится в производственной себестоимости, то, например, в телекоммуникационной компании амортизация может раскрываться отдельной строкой.

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Производственная компания

То есть в зависимости от особенностей раскрытия показателей, влияющих на EBIT и EBITDA, EBIT и EBITDA также могут раскрываться в разных разделах отчета о совокупном доходе.

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Телекоммуникационная компания

Таким образом, показатели EBIT и EBITDA могут иметь различную методологию расчета, поэтому пользователям отчетности необходимо это учитывать при анализе, а компаниям, несмотря на отсутствие требований МСФО о дополнительных раскрытиях, рекомендуется раскрывать метод расчета данных показателей.

Для более эффективного анализа показатели EBIT и EBITDA следует рассматривать в совокупности с другими показателями рентабельности.