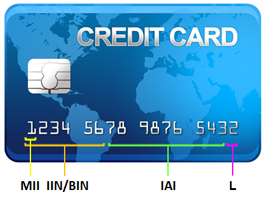

Номер банковской (кредитной) карты

На любой банковской карточке (не важно, дебетовой или кредитной) обязательно присутствует самый главный реквизит – ее номер, выдавленный или напечатанный на лицевой стороне. Без этого набора цифр никакая карта, в принципе, не может быть выпущена, поскольку в нем зашифрована вся необходимая информация о платежной системе, банке и счете карты. На языке международных банковских стандартов номер карточки называется PAN – Primary Account Number.

Каждая цифра в этом номере имеет определенное значение, и это далеко не случайная последовательность, как может показаться на первый взгляд. Все платежные шлюзы, принимающие оплату по банковским картам, умеют считывать номер карты, именно поэтому его проблематично подделать, или выдать одну карту за другую. Таким образом, отели или прокатные конторы легко определяют, какая карта предъявляется к оплате – обычная или кредитная, ведь известно, что не всякая гостиница или фирма по прокату машин будет работать с дебетовой картой.

Каждая цифра в этом номере имеет определенное значение, и это далеко не случайная последовательность, как может показаться на первый взгляд. Все платежные шлюзы, принимающие оплату по банковским картам, умеют считывать номер карты, именно поэтому его проблематично подделать, или выдать одну карту за другую. Таким образом, отели или прокатные конторы легко определяют, какая карта предъявляется к оплате – обычная или кредитная, ведь известно, что не всякая гостиница или фирма по прокату машин будет работать с дебетовой картой.

Номер любой платежной карты состоит из нескольких стандартных блоков:

Для обычного человека значение всех этих цифр не особенно важно, к тому же, расшифровать полностью номер карты невозможно без знания алгоритма. Достаточно уметь распознавать основную информацию, чтобы быстро определять принадлежность карточки к той или иной платежной системе.

Самая главная информация заключена в первой цифре номера карты или в коде MII:

1 – карты, выпущенные авиакомпаниями;

2 – карты, выпущенные авиакомпаниями и некоторыми другими эмитентами;

3 – карты, выпущенные платежными системами American Express, JCB и Diners Club;

4 – карты, выпущенные платежной системой VISA;

5 – карты, выпущенные платежной системой MasterCard;

6 – карты, выпущенные платежными системами Discover и MasterCard (Maestro);

7 – карты, выпущенные нефтяными компаниями;

8 – карты, выпущенные компаниями из сфер телекоммуникаций и здравоохранения;

9 – резерв.

Также следует обращать внимание на общую длину PAN: у карт VISA номер состоит из 13 или 16 цифр, у карт MasterCard – из 16 цифр, у карт Discover – из 16 цифр, у карт American Express – из 15 цифр, у карт Diners Club – из 14 цифр, у карт Maestro – из 12 или 19 цифр, у карт JCB – из 15 или 16 цифр.

Номер, указанный на лицевой стороне банковской карты, может потребоваться вам в самых различных ситуациях. Например, для совершения любой оплаты через интернет (в этом случае для успешного онлайн-платежа понадобится еще и секретный код карты). Или для привязки карточного счета к счету сервиса PayPal. Или для довольно популярной ныне услуги – быстрому переводу денежных средств по номеру карты.

Поскольку номер карты относится к числу ее главных платежных реквизитов и используется для совершения платежей, следует особенно аккуратно относиться к его сохранности и конфиденциальности – не показывать карту посторонним людям, не хранить номер карты в доступном месте и не пересылать его в электронном виде по сомнительным адресам.

Что такое маска карты?

Что такое маска банковской карты?

Маска отвечает, чтобы поля не слипались в одну кучу и разделяет группы пробелами. Такой номер карты просто диктовать и переписывать. 5536 3014 9073 0718 — по фэншую. Если поле заполнено нужным количеством символов, маска может переключать поле на следующее.

Как узнать номер своей банковской карты?

Как узнать номер кредитной карты

Номер кредитной карты всегда указывается на ее лицевой стороне. По этому номеру карта определяется внутри платежной системы. Номер состоит из 16 цифр, разбитых на четыре блока. Он нужен для проведения всех операций с карточкой.

Можно ли сообщать номер своей банковской карты?

Сообщать можно только номер карты и только проверенным людям. Имя, фамилию, срок действия и код безопасности сообщать нельзя. Смс-код нельзя сообщать никому и никогда.

Что такое идентификационный номер банковской карты?

Номер банковской карты — не случайный набор цифр, а специальный код с защитой от ошибочного ввода. Рассказываем, как это работает. Первая цифра номера — идентификатор платежной системы. … Все вместе первые 6 цифр — это БИН, или банковский идентификационный номер.

Можно ли говорить последние 4 цифры карты?

Сообщать можно только номер карты и только проверенным людям. Имя, фамилию, срок действия и код безопасности сообщать нельзя. Смс-код нельзя сообщать никому и никогда. Оставили карту без присмотра — перевыпускайте.

Что означают цифры внизу банковской карты?

Первая цифра на лицевой стороне карты обозначает принадлежность к определенной системе платежей. Оставшиеся цифры — это генерированный номер банковской организации, которая выдает карту. Первые 6 цифр на карте часто называют банковским идентификатором.

Что такое номер платежной карты?

Номер банковской карты – это индивидуальный номер, который присваивается конкретной карте конкретного клиента конкретной платёжной системой в конкретном банке.

Как по номеру телефона узнать номер карты?

Узнать номер карты по телефону

Совершив звонок на бесплатный номер 8-800-555-5550, человек, пройдя стандартную процедуру идентификации клиента, может узнать у оператора данные по своей пластиковой карте, состояние счёта и другую необходимую информацию. Этот вариант удобен, когда под рукой лишь телефон.

Как узнать номер карты Сбербанка через 900?

Можно ли вводить данные карты на сайтах?

Какие данные нужно вводить при оплате картой в интернете? Банки и платежные системы требуют вводить при оплате картой имя и фамилию владельца, номер карты, код проверки подлинности карты (трехзначный код на оборотной стороне) и срок ее действия. … Если все эти данные попадают в руки хакеров — это проблема.

Можно ли вводить данные карты на алиэкспресс?

Данные карты на Алиэкспресс вводятся исключительно при оплате и больше ни в одном другом случае. Если продавец или кто-то другой просит прислать информацию о карте, то ни в коем случае ее не сообщайте. … Для покупок на Алиэкспресс сделайте отдельную карту и пополняйте ее при необходимости.

Можно ли сообщать Бик карты?

Реквизиты, которые можно сообщать

Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. … Зная данные цифры никакие действия с картой произвести нельзя.

Что такое идентификационный номер?

Ваш присвоенный государством идентификационный номер (государственный идентификационный номер, персональный код или ID-код) – это уникальный номер, состоящий из 11 цифр, который присваивается государством и используется в целях идентификации во всех странах Балтии.

Как узнать к какому банку принадлежит номер карты?

Число, служащее для определения банка, называется БИН — банковский идентификационный номер, или Bank Identification Number (BIN). BIN платежной карты определяется по первым 6 цифрам ее номера.

Как понять имя карты?

Имя держателя карты указано (или эмбоссировано, то есть выдавлено) на карте латинскими буквами. Карты бывают как именными, так и неименными (в таком случае имя держателя на карте не указывается). Встроенный микропроцессор, который содержит информацию о карте и ее держателе.

Уловки с картой Мир в Сбербанке.

Есть категория людей, которые вляпавшись сами наблюдают как попадаются другие. А я стараюсь предупредить о граблях на нашем пути во избежание ошибок.

Только дураки повторяют ошибки. Умнные делают новые.

Итак, коротенько о том, как Сбербанк меня надул на 150 рублей за обслуживание карты Мир.

Думаю что не только в нашем городе массово закрывают офисы Сбербанка. Это усложняет личный визит в отделение.

Срочно надо было оформить карту Мир для бюджетных платежей. Позвонила на 900, проконсультировалась, по указанию открыла виртуальную карту Мир. Как пояснила сотрудник банка, обслуживание бесплатное.

Социальное пособие (180 рублей) пришло на другую карту Сбербанка.

Дней через 10 приходит пуш-уведомление об окончании пробного периода карты. Ни номера, ни даты открытия. Написала в поддержку. Ответили, что всё с моими картами нормально. Что за пробный период, умолчали.

1 октября попала на приём в соцзащиту подать заявление на ЕДВ ветерана труда. Это почти в 2 раза больше. Указала реквизиты карты Мир. Жду перевода выплаты.

Бессонной ночью залезла в мобильный банк. И обомлела. На карте Мир баланс минус 150 рублей.

Подняла историю операций по старой карте. 29 сентября списано 150 рублей за обслуживание карты Мир.

Получить 180 рублей и из них 150 отдать банку?

Не буду рассказывать всю историю общения с банком. Пробный период закончился 16 сентября. 29 числа с другой карты без всяких уведомлений списали 150 рублей. А 6 октября на карте Мир уже был отрицательный баланс в 150 рублей.

Оказывается, что в Сбербанке несколько карт Мир и по умолчанию открывается платная карта. Эскпериментировать с открытием бесплатной карты Мир пропало желание.

Пояснили, что эта карта бесплатная при определенных условиях, которые, как всегда, сокрыты от потребителя.

«Вы же сами должны были увидеть/прочитать информацию»

Короче, как всегда, читать надо между строк.

150 рублей в месяц.

Учитывая скорость обработки заявлений в соцзащите ЕДВ в старой сумме пришли на старую карту. Значит, с этих 180 рублей слупят 150 за обслуживание карты Мир.

Маскирование ИЛИ усечение номера PAN: в чем разница?

Я, конечно, не получаю пачками вопросы по безопасности платежных карт, однако, время от времени кто-нибудь да и задаст мне такой вопрос, который заслуживает отдельной публикации в блоге. Буквально на днях одна читательница, Мишель, задала мне такой вопрос, который, в целом отражает часто встречающееся непонимание в сфере безопасности платежных карт:

Вчера я перечитывала PCI DSS 2.0, требование 3.4, и была немало удивлена тем, что для защиты хранимых номеров PAN не предлагается такая мера как «маскирование». Правильно ли я понимаю, что эти номера подлежат шифрованию перед помещением их на хранение, а при извлечении, они подлежат расшифрованию и маскированию? И потом, если мы получаем номер PAN уже в маскированном виде, а затем храним его, то попадает ли такое хранение под действие стандарта PCI DSS? С технической точки зрения, как я думаю, не попадает, т.к. PAN уже маскирован при получении, а значит нет возможности найти номер PAN в незашифрованном виде.

Вот в этом как раз и кроется основная суть непонимания сути маскирования. Многие люди либо вообще не знают о существовании усечения и полагают, что если они не могут видеть полный номер карты, то это маскирование, либо считают, что усечение и маскирование — это одно и то же. Несомненно это разные вещи, поэтому я позволю себе процитировать определения маскирования и усечения прямо из Глоссария PCI SSC:

Маскирование (Masking)

Метод сокрытия сегмента данных при отображении или печати. Маскирование используется, когда нет служебной необходимости в просмотре всего номера PAN.

Усечение (truncation)

Метод приведения номера PAN к нечитаемому виду посредством удаления сегмента данных PAN.

Представьте себе данные о держателе карты (далее – ДДК) в виде цифр на листке бумаги. При маскировании мы словно берем коррекционную ленту и наносим ее на большую часть цифр таким образом, чтобы человеку, которому передается этот листок, было видно только последние 4 цифры. Очевидно, что при этой операции данные по прежнему существуют под коррекционной лентой, хотя она их и скрывает. Разумеется, с этого листка бумаги, приложив некоторые усилия, можно счистить коррекционную ленту, а значит этот лист бумаги по прежнему нуждается в защите, при которой никакие злоумышленники не могли бы восстановить и использовать данные о держателе карты.

В свою очередь, если бы мы хотели выполнить усечение на этом листке бумаги, то мы бы либо вообще изначально не писали эти цифры, либо стерли их настолько надежно, что их никогда нельзя было бы воссоздать. Такие данные никогда не были бы написаны на листе бумаги, а значит никак не могли бы быть использованы для мошенничества с платежными картами. В таком сценарии, этот лист бумаги не имеет никакой ценности для злоумышленника, а значит нет необходимости его защищать, по крайней мере в той же степени, в которой следует защищать маскированные данные. Конечно, к этим усеченным данным могут быть привязаны какие-то дополнительные данные или значения, но сами по себе усеченные данные ценности не имеют.

Если на экране отображаются данные, из которых видна только малая часть, то нельзя знать наверняка, какие именно представлены данные — усеченные или маскированные. Для того, чтобы это узнать, необходимо глубже понимать процессы их обработки. Только понимая процессы, можно сказать, можно ли каким-либо воссоздать эти данные или же в базе данных хранятся те же данные, которые видны на экране. Находясь в обычном магазине, можно увидеть на чеках последние 4 цифры номера карты. Если платежное приложение написано корректно, то должность персонала – будь то руководитель торгового зала или продавец — не должна иметь значения: в любом случае никто не должен видеть ничего кроме последних 4 цифр номера. Дело в том, что в таком приложении данные не сохраняются, а значит ни у кого из сотрудников магазина нет возможности извлечь данные из системы — данные усечены и их в системе больше нет.

Совсем иная ситуация в бэк-офисе, в бухгалтерии и в службе, отвечающей за предотвращение ущерба. По умолчанию, сотрудники этих отделов и служб должны видеть только 4 последних цифры номера платежной карты. Однако при возникновении претензионных платежей или подозрений на вероятное мошенничество, сотрудники компании в рамках расследования должны иметь возможность отменить маскирование полного номера карты. Эти номера по-прежнему существуют на сервере, однако, они там в основном хранятся в маскированном (скрытом) виде, и отображаются только должным образом уполномоченному персоналу. Поскольку имеется возможность извлечения этих данных на серверах, они полностью входят в область оценки на соответствие стандарту PCI DSS и подлежат соответствующей защите.

Таким образом, отвечая на вопрос читательницы, я скажу, что хранимые данные не могут быть «маскированы». Они маскируются только при извлечении и считаются маскированными, если отображены частично. Именно поэтому, в требовании 3.4 отсутствует маскирование. Если же ТСП получает ДДК, в которых имеется только сегмент номера PAN (например, сегмент из первых 6 или последних 4 цифр), то такие данные являются усеченными. В таком случае полный номер PAN отсутствует, воссоздание его невозможно, а значит нет необходимости его защищать так же, как и ДДК. Я не говорю, конечно, о том, что данные, привязанные к этому номеру не имеют ценности и не подлежат защите, просто усеченные данные не входят в область применения требований стандарта.

Если же ТСП получает полный номер PAN, но сотрудникам он отображается в маскированном виде, то, даже если никто в ТСП не имеет доступа к ДДК, оно все равно отвечает за их защиту согласно требованиям стандарта. Если в этих данных нет необходимости, есть смысл просить о предоставлении усеченных данных, тем самым, сэкономив кучу сил и нервов на общении с аудиторами, выполнении требований стандарта, да и вообще на процессе приведения среды в соответствие со стандартом PCI DSS. Например, я приятный в общении человек, но даже самые большие мои поклонники среди клиентов подтвердят, что я становлюсь противным и невыносимым, как минимум, раз в год, когда прихожу к ним для проведения аудита.

Разбор Банки.ру. Дебетовая Momentum от Сбербанка. В чем подвох?

На этой карте нет номера, банкоматы других банков эту карту не обслуживают, на нее нельзя получать переводы и платежи, она не участвует в бонусной программе, у нее слабая защита, срок действия год или полтора года, ее выдают только по достижении 18 лет — такой набор утверждений про эту карту можно найти в обзорах и отзывах на первой странице выдачи Yandex. Многие минусы никогда не были правдой или давно устарели. Но мы нашли действительно неприятные особенности, о которых стоит знать.

Выдача

Главная особенность Momentum — это карта моментальной выдачи. На сайте Сбербанка указано, что при посещении отделения получить ее можно в течение десяти минут. Это связано с тем, что она неименная, на ней не будут указаны ваши имя и фамилия.

Самые популярные дебетовые карты с бесплатным обслуживанием

Возможности

Очень часто эту карту обвиняют в том, что ею нельзя платить в Интернете (такое утверждение содержится, например, в самом популярном отзыве о карте на сайте otzovik.ru) и за границей. Это не так.

Если карта Momentum Сбербанка выпущена платежными системами Visa или Mastercard, ею вполне можно оплачивать покупки в Интернете (тогда в форме для занесения данных о карте в поле для Ф. И. О. нужно будет написать «Momentum») и пользоваться в зарубежных поездках. Более того, такую карту можно запросить не только для рублевых расчетов, но и в долларах или евро.

Несколько ограниченный функционал имеет карта Momentum платежной системы «Мир». Из сбербанковских Momentum карта от «Мира» — самая «молодая», выдавать ее начали только в августе 2018 года. Ею нельзя воспользоваться за границей, но платежи в Интернете доступны и ей. Visa и Mastercard поддерживают платежи в Google Pay, Apple Pay или Samsung Pay. Карту, выпущенную в системе «Мир», можно привязать к телефону и после этого через службу поддержки Сбербанка — к Samsung Pay.

Бонусы и кешбэк

Карта на равных правах с прочими «дебетовками» участвует в бонусной программе банка. Бонусы «Спасибо» начисляются за каждые полные 100 рублей покупок. Их можно потом обменивать на скидки в магазинах — партнерах программы, а также на сайтах порталов «Впечатления», «Путешествия», «Онлайн Маркет» из расчета 1 «Спасибо» = 1 рубль скидки. До 30% бонусов начисляется за покупки в магазинах и на сайтах партнеров, 0,5% — за покупки по карте (на уровне «Большое спасибо» и выше), дополнительные бонусы «Спасибо» начисляются в зависимости от уровня привилегий в программе. Срок действия бонусов — три года.

Карта Momentum платежной системы «Мир» немного отыгрывает свое отставание в функционале от Visa и Mastercard тем, что участвует в кешбэк-сервисе российской системы.

Снятие наличных

А вот и подвох. В операциях по снятию наличных держатели карты ущемлены по сравнению с держателями прочих карт.

Лимиты по операциям с наличными на этой карте существенно снижены. В месяц можно снять лишь 100 тыс. рублей. По другим дебетовым картам этот лимит заметно выше (например, по «Молодежной» — 1,5 млн рублей). Впрочем, видно, что это ущемление не для всех, значительная часть пользователей не будет с ним сталкиваться. При снятии наличных в кассе банка важно не превысить дневной лимит 50 тыс. рублей, это обойдется в 0,5% комиссии от суммы превышения.

Значительно более заметным для некоторых пользователей, особенно в Москве и Московской области, может стать ограничение бесплатного снятия наличных только в пределах того территориального банка Сбербанка, в котором был открыт счет. Если банкомат, в котором вы будете снимать деньги, поставлен другим тербанком, вы заплатите 0,75% комиссии вне зависимости от суммы.

Таких территориальных банков у Сбербанка, напомним, 11. Соответственно, проблемными сразу становятся перемещения держателя карты по стране — обидно платить любую комиссию за получение собственных «кровных» с дебетовой карты.

И особое предупреждение жителям Москвы и Московской области. Отделения в области относятся к Среднерусскому банку Сбербанка, а столичные — к Московскому. Учитывая масштабы маятниковой миграции (рабочей и дачной) в столичной агломерации, именно здесь больше всего Сбербанк зарабатывает на такой комиссии. В Санкт-Петербурге и Ленинградской области, например, такого разделения нет, там работает только Северо-Западный банк Сбербанка.

В общем, если вы получаете такую карту, лучше операции по снятию наличных по максимуму исключить, особенно в поездках.

Небольшие проблемы есть и с безналом. Ограничение в размере 100 тыс. рублей в сутки есть при оплате товаров через Интернет. У других карт такие операции никак не лимитируются.

Из других платных операций отметим снятие наличных в «чужих» банкоматах. Комиссия при этой операции составит 1% (минимум 150 рублей — или 5 долларов или евро, если карта номинирована в валюте). Запрос баланса в сторонних банкоматах стоит 15 рублей за операцию, получение выписки в банкомате банка (десять последних операций) — тоже 15 рублей за запрос.

Пользование «Сбербанк Онлайн» бесплатное. СМС-информирование в мобильном банке стоит 60 рублей начиная с третьего месяца. Но от этой услуги при желании можно отказаться.

Конкуренты

Карты моментальной выдачи есть практически у каждого банка. В базе Банки.ру их насчитывается около 290 (правда, сюда, как и у Сбербанка, отдельно считаются карты для разных валют). Полностью бесплатны около 40 из них. Но многие из этих продуктов доступны только для специфических категорий клиентов (это ясно уже из названий — «Пенсионная», «Социальная»). Из крупных банков полностью бесплатный вариант неименной дебетовой карты есть у Росбанка. Правда, со снятием наличных и здесь все неидеально: бесплатное снятие только в собственных банкоматах банка, в партнерской сети — 1% (минимум 29 рублей), в остальных банкоматах — 1% и минимум 299 рублей.

Для кого?

Спектр использования может быть очень широким: