Что такое Pan код карты?

Банковские пластиковые карты уже несколько десятилетий как вошли в жизнь человечества. На нашем рынке банки начали массово внедрять их около 15 лет назад и сейчас пластиковые банковские карты получили довольно широкое распространение.

Содержание

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Банковская карта, еще недавно бывшая лишь модным аксессуаром бизнесмена, на сегодняшний день может находиться в кармане студента, пенсионера, служащего, рабочего – словом любого социального и имущественного слоя современного общества.

Удобство использования, компактность, высокая безопасность транзакций, а также прием платежей в любом супермаркете и широкое распространение банкоматов и платежных терминалов, обусловило большую популярность этого вида системы расчетов, лишила необходимости повсюду носить с собой денежные знаки, и в то же время иметь постоянный доступ ко всем своим средствам на счету и осуществлять покупки по мере необходимости в любом магазине и на любую сумму.

Также, немаловажным фактором является возможность мгновенного кредитования, в некоторых случаях беспроцентного, в случае, если сумма на вашем карточном счету недостаточна для нужной вам покупки.

Что такое Pan? ↑

При столь высоком распространении банковских пластиковых карт, ставших уже традиционным спутником каждого человека, мало кто может внятно объяснить, как они устроены и как работают.

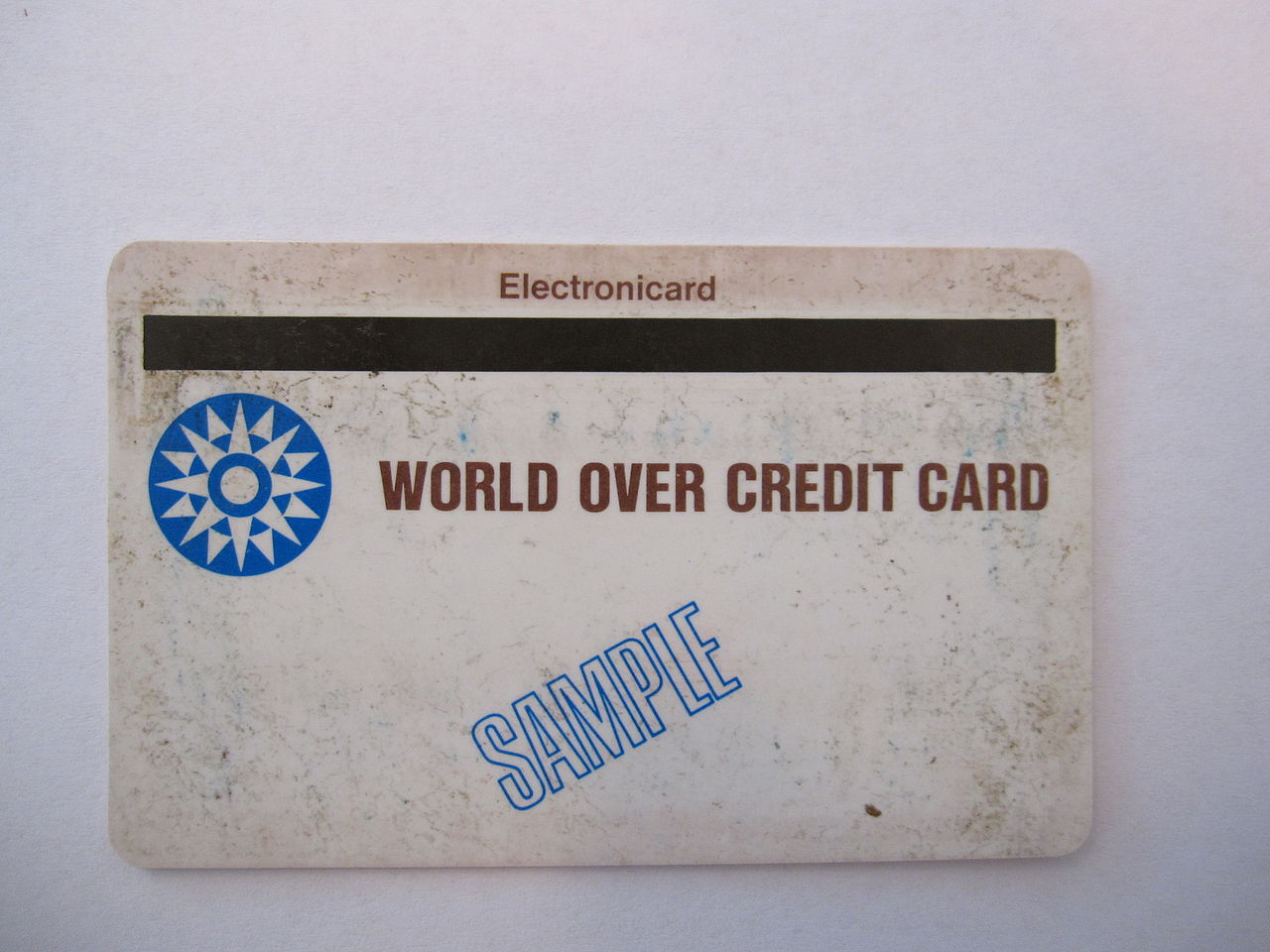

Остановимся на этом немного поподробнее. Каждая банковская карта представляет собой небольшой кусок гибкого пластика, снабженного с одной стороны магнитной лентой.

Эта лента является неким паролем, который считывается устройством платежного терминала. Информация, которую считывают устройства с банковской карты, называется Pan – своеобразный идентификатор.

А если вам интересно, как оформить страхование жизни при ипотеке в Сбербанке 2020, то вам просто необходимо перейти по ссылке и прочесть статью.

Для чего он нужен? ↑

Для обеспечения безопасности транзакций оплаты или перевода средств с вашего карточного счета с помощью банковской карты вводится особый уникальный код, состоящий из последовательности цифр. Это и есть, так называемый pan-код.

Код написан на лицевой стороне карты и либо напечатан с помощью краски, либо является выпуклым, для обеспечения большей долговечности – ведь краска может быть стерта от времени и ношения в карманах одежды.

Он бывает 13-ти или 16-тизначный. Также, код продублирован на магнитной ленте, расположенной на задней части карты и записанный в виде компьютерного кода. Что же обозначают эти цифры?

Особенности пластиковых карт ↑

Дело в том, что основной проблемой, которой уделяется особое внимание, является безопасность использования карты, чтобы злоумышленник не мог совершить мошенничество и похитить или воспользоваться вашими деньгами.

Второе, что нужно обеспечить – это безотказная и четкая работа банковской карты, отсутствие ошибок при эксплуатации.

Изготовление и устройство пластиковых карт регламентируется международным стандартом ISO/Mac 7812-1, который разрабатывает и выдает организациям, международная система SWIFT.

В нашей стране создан подобный стандарт ГОСТ Р-50809-95.

Если вас интересует вопрос — почему сбербанк отказывает в кредите, то вам необходимо ознакомиться со статьей, расположенной по ссылке.

А подробная информация о страховании кредита в Сбербанке, расположена здесь.

Как его применяют? ↑

Для правильной и штатной работы пластиковой карты предусмотрено следующее распределение имеющихся в пан-коде цифр:

Как правило, в нашей стране используется последовательность из 16 цифр из которых первые 6 – это бин карты.

Нужно отметить, что на магнитной ленте содержится большее количество информации, различные дополнительные проверочные символы, разделители, указывается срок действия карты и прочие сервисные коды, служащие надежности и безопасности работы.

В сознании пользователей зачастую происходит путаница — люди путают pan и pin-коды своей карты.

Пан-код — это, как мы сказали выше, прежде всего идентификатор, а пин-код — ваш персональный секретный пароль, который должен быть известен только пользователю и владельцу счета.

Не передавайте и не сообщайте никому свой пин-код и тем более не записывайте его на самой карте – всегда держите его в памяти, иначе вы рискуете столкнуться с огорчительными недоразумениями и потерей своих денег.

По своему назначению существует довольно много видов пластиковых банковский карт, выпущенных в разное время, предназначенных для работы в разных платежных системах, но пан-код у всех одинаков по назначению и независимо от количества цифр в нем сможет быть прочитан любым банкоматом или терминалом.

При аккуратном и осторожном обращении с картой и соблюдении необходимых мер безопасности вы вряд ли столкнетесь с проблемами в пользовании этой, на сегодняшний день, пожалуй, самой удобной системой расчетов – пластиковой банковской картой.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Понравилась статья? Подписывайтесь на обновления сайта по по RSS, или следите за обновлениями ВКонтакте, Одноклассниках, Facebook, Google Plus, Twitter.

Расскажите друзьям! Расскажите об этой статье своим друзьям в любимой социальной сети с помощью кнопок в панели слева. Спасибо!

Он также выдается иностранным гражданам (например, инвесторам) при наличии действующей визы, и, следовательно, карта PAN неприемлема в качестве доказательства индийского гражданства. PAN необходим для подачи налоговой декларации.

СОДЕРЖАНИЕ

Структура PAN

PAN (или номер PAN) представляет собой десятизначный буквенно-цифровой уникальный идентификатор.

Положения

В последнее время DOI (дата выдачи) карты PAN указывается справа (вертикально) от фотографии на карте PAN, если она выпущена NSDL, и не упоминается, если она выпущена UTI-TSL.

Центральное правительство представило новую онлайн-службу под названием «Знай свой PAN», чтобы, зная свой номер PAN, проверять свой PAN на наличие новых и существующих номеров PAN.

Несоблюдение положений Раздела 139A Закона о подоходном налоге, штраф в размере 10 000 фунтов стерлингов за каждое неисполнение обязательств подлежит уплате 272B сотруднику по оценке.

Использование PAN

Получение PAN

Пользователь с картой Aadhaar также может отправить e-KYC.

Предписанные формы заявления PAN

Есть два типа приложений PAN:

Дату выдачи пан-карты можно уточнить на официальном сайте UTI.

Операционная модель

Выдача PAN, проверка, доставка и обслуживание модели государственно-частного партнерства (PPP), такой как Passport Seva Kendra (PSK), по соображениям экономии, эффективности и результативности. Известные организации, такие как NSDL e-Governance Infrastructure Limited (ранее National Securities Depository Limited) и UTI Infrastructure Technology Services Limited (UTIITSL), были доверены Департаментом подоходного налога в качестве поставщиков управляемых услуг для обработки заявок, сбора, обработки и проверки личных документов, таких как документ, удостоверяющий личность, возраст и адрес, разъяснения с заявителями, печать карты и письма, а затем отправка их по почте. После успешной обработки документов заявки процессинговые агентства получают новый номер PAN онлайн с сервера налогового отдела. Некоторые критики в Индии могут назвать обработку, обработку и доставку личных документов и финансовых документов частными подрядчиками нарушением конфиденциальности.

Центры электронного правительства NSDL могут быть расположены на сайте TIN. Теперь очень легко подать заявку онлайн с помощью электронной подписи на основе Aadhaar на веб-сайте NSDL e-Gov. Сначала можно зарегистрироваться на сайте NSDL e-Gov. После регистрации заявитель получает номер токена. Можно продолжить заполнение формы. Заявитель может сохранить данные и заполнить форму в удобное для него время, войдя в систему, используя свои зарегистрированные данные. Можно загрузить фотографию / подпись и подтверждающие документы и, наконец, подписать приложение с помощью Aadhaar и OTP. После успешной регистрации eSign можно загрузить и сохранить копию подписанной формы для справки. Квитанция с подтверждением и форма также отправляются по электронной почте на зарегистрированный адрес электронной почты.

Центры UTIITSL можно найти на его веб-сайте.

PAN для иностранных граждан

PAN также является важным документом для иностранных граждан, желающих вести бизнес в Индии или инвестировать в Индию. Процедура получения PAN такая же, как и для граждан Индии. Однако заявление необходимо подавать с использованием формы 49AA, предназначенной для иностранных граждан, и подавать в любой из авторизованных сервисных центров PAN через уполномоченного представителя в Индии. Список документов, применимых к иностранным гражданам, приведен ниже:

Физические лица и венгерские форинты

Документы, подтверждающие личность

Документы, подтверждающие адрес

Для всех, кроме физических лиц и венгерских форинтов (включая тех, у кого нет собственного офиса в Индии)

Документы, подтверждающие личность и адрес

Хотя в Индии всего 58 миллионов плательщиков подоходного налога, по состоянию на 31 марта 2019 года было выдано 445 миллионов подлинных PAN. Хотя буквенно-цифровой номер PAN уникален, физические и юридические лица могут получить несколько карт PAN обманным путем. Получение нескольких PAN является незаконным, и за его поимку взимается штраф в размере 10 000 рупий (140 долларов США). Кроме того, существуют поддельные PAN-карты из-за повсеместного распространения принтеров для пластиковых карт. Кроме того, нелегальным иммигрантам выданы карты PAN; большинство из них воспользовались услугами агентов по картам PAN.

В Индии есть только две организации, которые уполномочены принимать заявки PAN для обработки от имени Департамента подоходного налога (Индия), то есть NSDL e-Governance & UTIITSL.

Маска pan карты что это

В своё время первая часть этого ликбеза получила широкий отклик и была процитирована аж 6 (шесть. ) раз. Надеюсь, вторая часть вам понравится хоть немного больше.

Сегодня я хочу рассказать про то, как устроена карта, которая лежит у вас в кошельке.

Кстати, как вы думаете, почему я написал «карта, которая лежит у вас в кошельке», а не просто «ваша карта»?

Раньше народ был тёмный, и про карты ходило очень много слухов.

Но теперь есть wiki-педия и любой желающий может посидеть с полчаса и узнать, как сделана карта. Поэтому я расскажу то, что вы не прочтёте в Интернете.

Но сначала скажу, что как правило пластиковая карта имеет определённый размер. Почему «как правило»? Просто есть стандартные карты и карты стандарта «Mini». Кроме того, банк может сделать фигурную карту. Со всякими фигурными вырезами и т.д. Такие карты нельзя использовать в банкоматах, конечно. Кроме того, в них нельзя использовать и прозрачные карты. Да, и такие карты тоже есть. Почему ваш банк не выпускает их? Может в вашем банке про такие карты (решил собрать все такие карты в отдельном сообщении) просто не знают?

Ну, вот. Когда мы разобрались с размерами и формой карты, надо написать пару слов о дизайне. У каждой платёжной системы (Visa, MasterCard, AmEx) есть свои требования к дизайну карт. Хорошо их знают те, кто разрабатывает дизайн карт и те, кто его утверждает. Широкой публике они будут просто не интересны. Только замечу, что дизайн любой карты Visa (например) утверждается в самой «Визе».

Но есть основополагающие вещи, которые есть на любой карте.

1. Магнитная полоса (может отсутствовать).

На магнитной полосе находятся 1, 2 или 3 дорожки с данными.

На первой полосе (специалисты называют её «track 1») записан PAN карты и имя её держателя (если карта именная). Сразу объясню. Имя держателя (если оно есть) написано также на лицевой стороне карты.

Примечание. Вместо имени держателя может быть название организации для корпоративных карт.

PAN (Primary Account Number) – номер карты. «Стандартная» его длина – 16 цифр. Но в реальности он может быть от 7 до 19 цифр. Последняя цифра в номере карты – проверочная. Вы можете посчитать её сами, используя алгоритм сложения по модулю 10 (если интересно, могу его описать).

Карта может быть и не именная (например, Visa Instant Issuer).

На второй полосе карты находится главная информация («track 2»). Она состоит из PAN (номера карты), Expiration Date (дата, по которую включительно карта действительна), Service Code (сервисный код для работы программы терминала или банкомата с картой), Pin Verification Key Indicator, PVV (Pin Verification Value) и CVV1/CVC1.

Расскажу про эти данные.

Expiration Date – срок действия карты. Он также написан на её лицевой части после слов «VALID THRU» или «GOOD THRU». Состоит из двух частей: месяца и года. Обратите внимание, что срок дан «включительно». То есть, написан последний месяц, когда карта должна будет работать. Кроме того, она может иногда и кое-где работать и после его окончания. Бывают бессрочные карты (с «неограниченным» сроком действия).

PVV и Pin Verification Key Indicator – специфичные параметры, используемые для проверки вашего pin-кода.

Всё, что написано после PVV на track 2, называют CVV1 (Card Verification Value) (Visa) или CVC1 (Card Verification Code) (MasterCard).

Иногда на картах может быть и 3-я полоса («track3»). Наверное, зачем-то она и нужна…

Для обслуживания карты в POS-терминале или банкомате обязательно нужен track 2. Данные track 1 часто являются не обязательными (не говоря уж про track 3).

POS (Point Of Sale)-терминал – общее название устройств для приёма банковских карт. Наиболее в мире распространены терминалы фирм Hypercom, Verifone и Ingenico (причём последнюю фирму даже проверка орфографии в Word-е не знает).

Теперь, когда мы разобрались, что записано на полосе, опишу, что обязательно должно быть на лицевой стороне карты.

2. Лицевая сторона карты.

На лицевой стороне карты обязательно должен быть написан номер. Раньше часто его писали не полностью (для Visa Electron, например). Но первые и последние 4-ре цифры должны были присутствовать обязательно.

Первые 4-ре цифры – это BIN (Bank Identification Number) банка. Он пишется на лицевой стороне дважды (не для всех платёжных систем):

BIN выдаётся банку платёжной системой и является уникальным для данного банка. Все карточки, выпущенные банком для этой платёжной системы имеют одинаковый BIN. По первой цифре BIN можно определить платёжную систему (с некоторой степенью достоверности):

3 – AmeEx

4 – Visa

5 – MasterCard

6 – Maestro

На самом деле, это – не совсем так. Банков, выпускающих карты Visa уже давно больше 1000. Поэтому для банка и типа карты важны первые 6-ть цифр. А почему дублируются только первые 4? По стандарту. Описывая BIN нашёл у себя в кошельке 2 карты разных банков, имеющих одинаковые первые 4-ре цифры.

Если интересно, можете проверить первые 6-ть цифр вашего (или – не вашего) PAN-a по этой ссылке:

http://www.binbase.com/csv.php?module=search

(необходимо вводить первые 6-ть цифр номера карты без пробелов и чёрные цифры или буквы )

К сожалению, не больше 3-х раз в день.

Последние 4-ре цифры иногда используются для подтверждения подлинности магнитной полосы: кассир их вводит в терминал и таким образом терминал проводит проверку, что PAN на track 2 карты не был переписан.

Кроме номера, на лицевой стороне карты должна присутствовать Expiration Date.

Кроме того, там должен находиться логотип платёжной системы.

Дальше всё зависит от типа карты. Для Visa Classic, например, обязательно должна быть голограмма с голубем. Этого же голубя можно увидеть, посмотрел на лицевую сторону карты в ультрафиолете.

Всё остальное, что есть на карте – по желанию банка. Например, на одной карте у меня была написана дата выпуска карты, на другой – приставка «MR» перед именем «ROSTISLAV», на третьей есть название фирмы, где я работал, а на четвёртой не было имени, на пятой – логотипа и/или названия банка. Но номер, Expiration Date и логотип платёжной системы есть на всех картах.

Цифры и буквы на лицевой стороне карты могут быть «выдавлены». Или – эмбоссированы. Машина, которая это делает, так и называется «эмбоссер». С помощью таких машин в банках и персонализируют («выпускают») карты из заготовок.

Если карта эмбоссирована, её могут принять к оплате в магазине не только с помощью pos-терминала, но и с помощью импринтера. Москвичи, оформлявшие привязку карты к номеру счёта в МТС, могли видеть эту чудо машину. После «прокатки» карты в импринтере данные с её лицевой стороны копируются на специальный чек. Один чек отдаётся вам, второй – продавцу, третий посылается в банк обычной почтой или другим образом.

Пришло время перевернуть карту и посмотреть на её обратную сторону.

3. Обратная сторона карты.

Там, как правило, есть место, где должен находиться образец вашей подписи.

И кроме подписи там есть какие-то циферки. Они называются CID (Card ID). Его ввод требуется при оплате через Интернет и некоторых других случаях.

Если код из 3-х цифр, то он называется «CVV2» (Visa) или «CVC2» (MasterCard).

Замечу, что для карт AmEx тоже есть такой код. Называется он «Unique Card Code», состоит из 4-х цифр и находится под номером карты на её лицевой стороне:

Как правило перед CVV2/CVC2 находятся последние 4-ре цифры номера карты (как и на лицевой стороне).

Кроме этого, на обратной стороне карты может быть куча разных надписей, логотипов и т.д.

А кто сделал карту, которую вы держите? В России большинство карт производства ROSAN.

А в следующий раз, если соберусь, расскажу, чем так хороши чиповые карты, зачем нужны и как работают.

Маскирование ИЛИ усечение номера PAN: в чем разница?

Я, конечно, не получаю пачками вопросы по безопасности платежных карт, однако, время от времени кто-нибудь да и задаст мне такой вопрос, который заслуживает отдельной публикации в блоге. Буквально на днях одна читательница, Мишель, задала мне такой вопрос, который, в целом отражает часто встречающееся непонимание в сфере безопасности платежных карт:

Вчера я перечитывала PCI DSS 2.0, требование 3.4, и была немало удивлена тем, что для защиты хранимых номеров PAN не предлагается такая мера как «маскирование». Правильно ли я понимаю, что эти номера подлежат шифрованию перед помещением их на хранение, а при извлечении, они подлежат расшифрованию и маскированию? И потом, если мы получаем номер PAN уже в маскированном виде, а затем храним его, то попадает ли такое хранение под действие стандарта PCI DSS? С технической точки зрения, как я думаю, не попадает, т.к. PAN уже маскирован при получении, а значит нет возможности найти номер PAN в незашифрованном виде.

Вот в этом как раз и кроется основная суть непонимания сути маскирования. Многие люди либо вообще не знают о существовании усечения и полагают, что если они не могут видеть полный номер карты, то это маскирование, либо считают, что усечение и маскирование — это одно и то же. Несомненно это разные вещи, поэтому я позволю себе процитировать определения маскирования и усечения прямо из Глоссария PCI SSC:

Маскирование (Masking)

Метод сокрытия сегмента данных при отображении или печати. Маскирование используется, когда нет служебной необходимости в просмотре всего номера PAN.

Усечение (truncation)

Метод приведения номера PAN к нечитаемому виду посредством удаления сегмента данных PAN.

Представьте себе данные о держателе карты (далее – ДДК) в виде цифр на листке бумаги. При маскировании мы словно берем коррекционную ленту и наносим ее на большую часть цифр таким образом, чтобы человеку, которому передается этот листок, было видно только последние 4 цифры. Очевидно, что при этой операции данные по прежнему существуют под коррекционной лентой, хотя она их и скрывает. Разумеется, с этого листка бумаги, приложив некоторые усилия, можно счистить коррекционную ленту, а значит этот лист бумаги по прежнему нуждается в защите, при которой никакие злоумышленники не могли бы восстановить и использовать данные о держателе карты.

В свою очередь, если бы мы хотели выполнить усечение на этом листке бумаги, то мы бы либо вообще изначально не писали эти цифры, либо стерли их настолько надежно, что их никогда нельзя было бы воссоздать. Такие данные никогда не были бы написаны на листе бумаги, а значит никак не могли бы быть использованы для мошенничества с платежными картами. В таком сценарии, этот лист бумаги не имеет никакой ценности для злоумышленника, а значит нет необходимости его защищать, по крайней мере в той же степени, в которой следует защищать маскированные данные. Конечно, к этим усеченным данным могут быть привязаны какие-то дополнительные данные или значения, но сами по себе усеченные данные ценности не имеют.

Если на экране отображаются данные, из которых видна только малая часть, то нельзя знать наверняка, какие именно представлены данные — усеченные или маскированные. Для того, чтобы это узнать, необходимо глубже понимать процессы их обработки. Только понимая процессы, можно сказать, можно ли каким-либо воссоздать эти данные или же в базе данных хранятся те же данные, которые видны на экране. Находясь в обычном магазине, можно увидеть на чеках последние 4 цифры номера карты. Если платежное приложение написано корректно, то должность персонала – будь то руководитель торгового зала или продавец — не должна иметь значения: в любом случае никто не должен видеть ничего кроме последних 4 цифр номера. Дело в том, что в таком приложении данные не сохраняются, а значит ни у кого из сотрудников магазина нет возможности извлечь данные из системы — данные усечены и их в системе больше нет.

Совсем иная ситуация в бэк-офисе, в бухгалтерии и в службе, отвечающей за предотвращение ущерба. По умолчанию, сотрудники этих отделов и служб должны видеть только 4 последних цифры номера платежной карты. Однако при возникновении претензионных платежей или подозрений на вероятное мошенничество, сотрудники компании в рамках расследования должны иметь возможность отменить маскирование полного номера карты. Эти номера по-прежнему существуют на сервере, однако, они там в основном хранятся в маскированном (скрытом) виде, и отображаются только должным образом уполномоченному персоналу. Поскольку имеется возможность извлечения этих данных на серверах, они полностью входят в область оценки на соответствие стандарту PCI DSS и подлежат соответствующей защите.

Таким образом, отвечая на вопрос читательницы, я скажу, что хранимые данные не могут быть «маскированы». Они маскируются только при извлечении и считаются маскированными, если отображены частично. Именно поэтому, в требовании 3.4 отсутствует маскирование. Если же ТСП получает ДДК, в которых имеется только сегмент номера PAN (например, сегмент из первых 6 или последних 4 цифр), то такие данные являются усеченными. В таком случае полный номер PAN отсутствует, воссоздание его невозможно, а значит нет необходимости его защищать так же, как и ДДК. Я не говорю, конечно, о том, что данные, привязанные к этому номеру не имеют ценности и не подлежат защите, просто усеченные данные не входят в область применения требований стандарта.

Если же ТСП получает полный номер PAN, но сотрудникам он отображается в маскированном виде, то, даже если никто в ТСП не имеет доступа к ДДК, оно все равно отвечает за их защиту согласно требованиям стандарта. Если в этих данных нет необходимости, есть смысл просить о предоставлении усеченных данных, тем самым, сэкономив кучу сил и нервов на общении с аудиторами, выполнении требований стандарта, да и вообще на процессе приведения среды в соответствие со стандартом PCI DSS. Например, я приятный в общении человек, но даже самые большие мои поклонники среди клиентов подтвердят, что я становлюсь противным и невыносимым, как минимум, раз в год, когда прихожу к ним для проведения аудита.

Секреты вашей банковской карты. Что означает её номер?

Наличка – это неудобно и опасно, поэтому уходит в прошлое. Благо, терминалы для приема карт и оплаты смартфонами уже можно найти даже в киосках в глубокой провинции.

Рассказываем, что внутри у банковской карты, чем чип отличается от магнитной полосы и как происходит оплата смартфоном.

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Проверить номер можно на этом сайте. Но будьте внимательны! Алгоритм хорошо ловит ошибки в одной цифре, но он не заметит перестановки цифр 0-9 и 9-0, может пропустить и другие ошибки.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

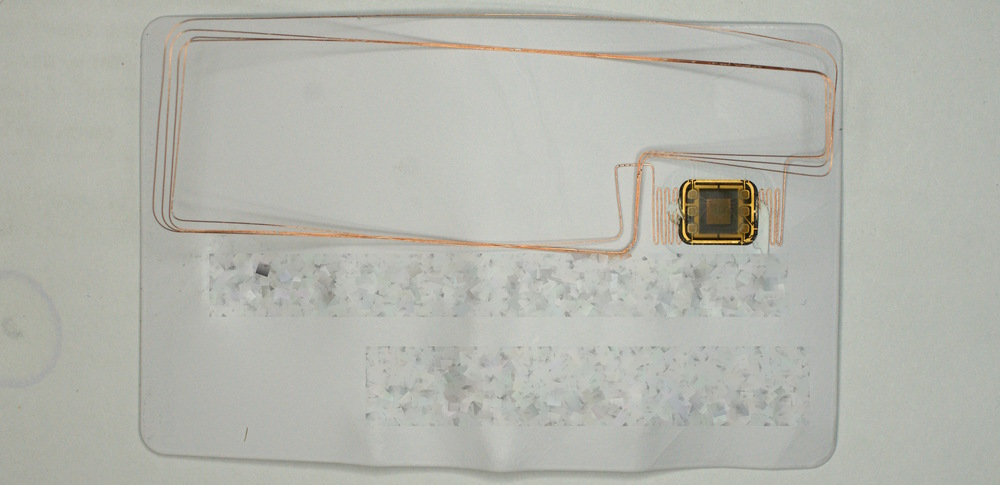

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Бонус: как троллить очередь бесконтактной оплатой

Идею подала пользовательница Twitter @MyHopeIsRock (мы не пытаемся задеть чувства верующих):

снилось что я приклеила скотчем кредитку под обложку библии пришла в магаз на кассе спрашивают как платить будете я отвечаю С БОЖЬЕЙ ПОМОЩЬЮ прикладываю библию к терминалу платеж проходит а я эпично собираю покупки и валю

звучит как то что я обязана буду сделать во взрослой жизни

— Алевтина Карловна ❄️ дожила до 2020 (@MyHopeIsRock) November 4, 2019

Действительно, карту можно вклеить или вложить куда угодно, от комсомольского билета до книг Сапковского о Ведьмаке. Весь вопрос в удобстве и безопасности использования.