Все о кредитах. Ипотека. Mortgage

Споры о пользе и вреде кредитов многочисленны и бесконечны. В Америке, каждый второй платит кредит за жилье, а кредиты на машины, образование, мебель и одежду имеют 100% кредитоспособного населения США. После кризиса 2008г. получить кредит под жилую недвижимость стало гораздо труднее, однако желающих меньше не становится.

Что такое mortgage?

Кто может дать mortgage?

Lenders-Банки, финансовые учреждения и даже частные лица

Как получить кредит (mortgage)?

За кредитом вы можете обратиться напрямую в банк или к mortgage broker.

Что необходимо чтобы получить mortgage?

Необходима хорошая кредитная история (и доход, который официально показывается и виден в tax records)

Как трудно получить кредит?

Сегодня, кредиты не раздают направо и налево. Сегодня, банк должен действительно увидеть вашу платежеспособность. Если таковая имеется, то получить кредит на жилье не трудно. Желательно чтобы все кредитo-заемщики имели постоянное место работы в течении двух последних лет.

Выгодно ли брать кредит сегодня?

Сегодня ставки по кредитам (APR) колеблются в пределах 3,1-4,5% (текущие процентные ставки в интернете по запросу current mortgage APR)

Каждый покупатель должен понимать сколько он заплатит за пользоваться кредитом.

Например, при кредите в 200.000$ на 15 лет, с процентной ставкой 3,23% ваша выплаты составит 252.000 (52.000 проценты за пользование банковскими деньгами), а при кредите в 200.000$ на 30 лет с процентной ставкой 4,5% вы заплатите банку 365.000$ (то есть 165.000$ вы отдадите банку в виде процентов)

На какой кредит я могу рассчитывать?

Какие бывают кредиты?

Сегодня, кредиты на жилье можно условно разделить на два вида:

Conventional loan подходит для покупателей, у которых есть средства на первоначальный взнос (downpament) в зависимости от банка 5-20%.

А какие бывают варианты выплат? Какой выбрать?

Можно ли выплатить кредит досрочно?

Будет зависеть от банка; банку не выгодно это и вы рискуете заплатить штраф. Сегодня, очень много банков разрешают полную выплату или перефинансирование уже через 6 месяцев погашения кредита.

Что такое перефинансирование?

Это когда банк согласен пересмотреть вашу процентную ставку в сторону уменьшения. Но оставшийся долг с новой % ставкой банк опять распределит вам на первоначальный 30 лет (или даже увеличит срок)

Что такое частное финансирование?

А что если бросить платить по кредиту?

Вопрос к адвокату, но в конечном итоге банк заберет недвижимость и продаст с молотка, чтобы покрыть свои затраты (о ваших уже выплаченных суммах банк при этом не будет заботиться).

Кредиты дают нам возможность жить хорошо здесь и сейчас! Самое главное это реально оценивать свою платежеспособность, как сегодняшнюю так и завтрашнюю, оценивать возможные риски и иметь запас прочности!

Покупка недвижимости в США 1: виды ипотеки в США (mortgage)

Тема приобретения дома в США. Разновидности и особенности ипотек. 1-я часть.

Всем привет, с вами Шушаник автор блога USAdvice.ru все про США. И сегодня я наконец-то решила начать делать серию видео о том, как купить дом в кредит в США. Если вы знаете (возможно, видели мои сюжеты), мы сейчас находимся в процессе покупки дома, поэтому все, о чем я буду рассказывать, исходит из моего личного опыта (получение справок из банка, подача заявки на кредиты и т. д.). И пока еще все свежо в голове, я собираюсь осветить данную тему. Она очень обширная, и можно много чего рассказать, поэтому я буду делать несколько видео. И если вас интересует тема покупки дома, то задавайте вопросы в комментариях, чтобы я знала, что освещать в следующих выпусках. Даже если вопросы элементарные, все равно задавайте их, потому что мне это поможет спланировать темы видео и то, о чем надо сказать, то, о чем надо не забыть упомянуть, ибо есть очень много моментов и вещей, которые могут казаться мне стандартными, а в действительности это может быть совсем не так.

Сегодня я хочу сделать вводное видео и поговорить о разновидностях ипотеки, или как в Америке это называется – mortgage, о том, какие они бывают, и что вообще все это означает.

Есть три главные разновидности ипотеки и четвертая – дополнительная:

1) обычная ипотека или traditional mortgage/conventional mortgage, как ее еще называют. Это тот случай, когда у вас на руках есть 20% от стоимости дома, а банк вам дает 80% кредит. Сейчас (сюжет снят 09 марта 2013 года, − прим. автора) кредиты на недвижимость рекордно низкие. Говорят, что подобного в стране не было лет 100. В настоящий момент кредит можно получить под 3,25% — 4%. Самое время для покупки дома. Сделано это не потому, что нет недвижимости. Я не знаю, какая сейчас ситуация во всей стране вообще, но в Силиконовой долине творится просто сумасшествие, рынок недвижимости очень горячий. Покупателей в 10 раз больше, чем домов на продажу. И очень тяжело что-то купить. Но об этом я буду говорить в следующих видео, а сейчас просто вводная информация обо всех вопросах;

Разница заключается в следующем: государство дает вам 20% от себя, и банк дает остальные 80%. Это занимает намного больше времени, чем когда вы просто берете кредит в банке. Поэтому такой вариант ипотеки может негативно повлиять на ваши шансы в том случае, когда на дом претендует много покупателей (например, через traditional mortgage), ибо продавец может просто «отмести» возможность продать недвижимость вам.

Еще один момент насчет FHA loan: с ним вам скорее всего не дадут купить дом в плохом состоянии. Многие люди любят покупать такие дома задешево и потом самостоятельно их ремонтировать. А для покупки через FHA loan нужно, чтобы дом, который вы покупаете, оценили и утвердили – это долгий и муторный процесс;

3) VA loan – это тоже вид государственной ипотеки. Данный вариант сделан для тех, кто служил или служит в армии, то есть только для военных и их семей. Это хорошая альтернатива FHA, потому что, во-первых, для VA loan вообще не нужен взнос, и, во-вторых, нет PMI (дорогой страховки);

Моргич в сша что это

Одна из составляющих американской мечты – это иметь жильё. Многие американцы (и не только, естественно) берут деньги в долг, чтобы это жильё купить. Они пользуются mortgage loan (ипотечным займом) или просто mortgage ( ипотека). Что такое «Ипотека» мы все с вами знаем…

Вторая составляющая слово — gage, является частью другого полезного слова — engage. У engage есть много значений.

2. быть занятым чем-л.

3. привлекать, увлекать, занимать, заинтересовывать.

4. вовлекать; уговаривать; принуждать, заставлять

Engagement.

Его производная — engagement может быть простым обещанием быть в указанном месте в условленное время.

И, конечно, engagement — это помолвка, серьезное обещание жениться)))

А теперь давайте взглянем на производные с корнем mort:

Многие религии верят, что когда мы умираем, мы просто покидаем нашу «смертную» жизнь — mortal life. Наша душа, в то же самое время остается бессмертной — “immortal soul.”

Mortal можно использовать в значении «угрожающий жизни» :

mortal enemy – заклятый враг (постоянно желающий вам смерти!)

И еще одно полезное слово — “mortified” – когда вы чувствуете себя настолько глупо, что готовы «умереть» со стыда. А также в значении – быть оскорбленным до глубины души.

А также не очень приятное слово — a mortician = mortuary (морг) + ician от physician — организатор похорон, гробовщик…

На этой веселой ноте мы и закончим на сегодня))

Good luck us all wth our mortgage …

Преподавание языков — это моя жизнь. В 2011 году появился Блог LingvaFlavor об иностранных языках, а в 2016 году из него выросла языковая онлайн Школа LF с отличной командой преподавателей-профессионалов. Надеюсь, что занятия в нашей школе станут неотъемлемой частью вашей жизни и принесут желаемый результат. Я буду очень рада видеть Вас в числе студентов нашей школы, или в числе моих личных студентов!

Ипотека в США

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Порядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

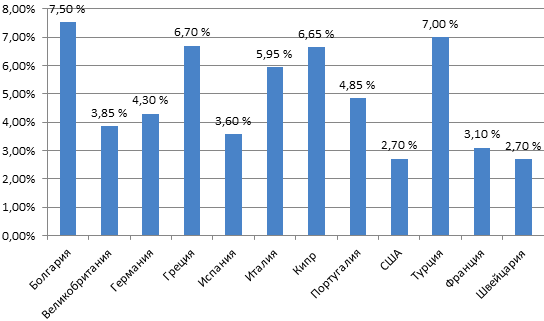

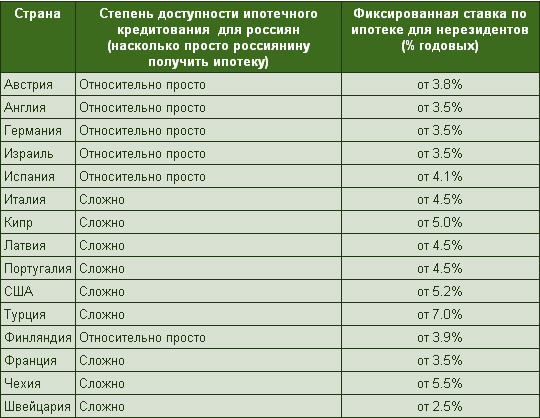

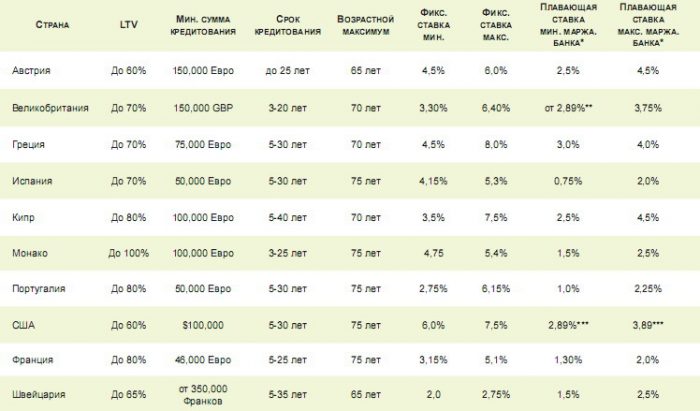

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка – об этой следующий видеоматериал.

Ипотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Ипотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

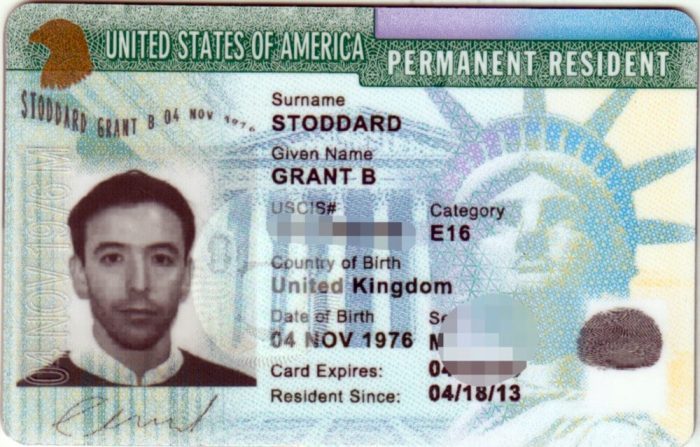

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2021 года она варьируется в районе 5-6%.

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру – кредитору. Подробнее в следующем видеоролике.

Документы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Прочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Первоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Размер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Срок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Где выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки – список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Итоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

Ипотека в США для американцев и иностранных граждан

Как известно, одной из главных составляющих американской мечты есть ни что иное, как собственный дом. Ни для кого не секрет, что Соединенные Штаты Америки входят в список самых выгодных стран в области кредитования, в особенности ипотечного. Низкая процентная ставка по кредитам, лояльное отношения к заемщикам и высокий уровень жизни в стране, позволяют американцам брать кредиты, не задумываясь о многогодовом бремени его погашения.

Прежде всего давайте разберемся в понятиях ипотеки, ипотечного кредитования и кредита под залог недвижимости.

Банковская сделка в предоставлении вам потребительского кредита, например, на покупку машины, в залог вашей недвижимости (собственником которой вы являетесь), будет считаться «кредитом под залог недвижимости».

Что такое mortgage?

Какая процентная ставка в США на кредитование недвижимости?

Американцы всегда стоят перед выбором, какой вариант «мортгейдж» для них будет более выгодным. Размер плавающей процентной ставки всегда ниже фиксированной (на 1-2%), но на него существенно влияют условия, связанные с состоянием экономики США на момент пересмотра банком размера ставки. Взяв такую ипотеку, заемщик своего рода «играет в рулетку» с процентной ставкой, и не имеет возможности в перспективе распределять свои расходы. В зависимости от условий такого кредита, плавающая процентная ставкаможет не меняться в первые 3, 5, 7 лет (3ARM, 5ARM, 7ARM) с момента оформления ипотеки, после чего может быть поднята до граничных значений (CAP), к примеру, с начальных 3% до 7%, из которых 4% составит CAP. По окончанию фиксированного периода, банк ежегодно будет пересматривать размер ставки до полного погашения заемщиком кредита, и в крайне редких случаях в сторону уменьшения. Такой вид ипотеки предпочитают те, кто планирует погасить кредит за небольшой промежуток времени. Ставки по такому кредиту в среднем варьируются от 3,1% до 4,5%. На сегодняшний день ставка на пятилетние ипотечные кредиты (ARM) в среднем составляет 2,85%.

Вариант ипотеки с фиксированной процентной ставкой, в связи с отсутствием рисков, все больше привлекает американцев. Им пользуется 75% заемщиков. Зачастую потенциальные покупатели недвижимости выжидают момент экономической стабильности в стране, при котором размер ставки FRM не слишком высок и весь период кредитования платят менее низкий процент.

90% американцев желая приобрести недвижимость в кредит выбирают ипотеку сроком на 30 лет с фиксированной процентной ставкой. Средняя ставка по такому кредиту на начало 2016 года составляет 3,72%.

Помимо выгодных условий кредитования, государство США предоставляет своим гражданам возможность рефинансирования ипотеки (погашение остатка кредита путем оформления кредита в другом банке с меньшей процентной ставкой), а также создает всевозможные программы ипотечного кредитования для малообеспеченных граждан, ветеранов, жертв катастроф (которые лишились жилья), пенсионеров, граждан, использующих энергосберегающие системы, и т.д.

Из главных особенностей ипотеки в США можно выделить следующие:

Взять в кредит недвижимость в США могут люди, достигшие 25 лет, но не старше 75 лет.

Есть ли шанс у иностранных граждан взять ипотеку в США?

Банки США неохотно связываются с иностранными клиентами, в том числе с гражданами стран СНГ, ссылаясь на высокий уровень рисков. Одним из веских аргументов предоставить вам ипотечный кредит, является доверительное письмо от крупнейшего мирового банка, в котором вас должны позиционировать, как платежеспособного клиента.

Первое, что вам понадобиться сделать для получения ипотеки, это открыть счет в американском банке на территории США (срок оформления от 14 до 30 дней). На счету должно быть достаточно средств для внесения первоначального взноса, оплаты счетов по сделке и дополнительного резерва. Сумма резерва не должна быть меньшей суммы 12-ти ежемесячных ипотечных выплат, страховки на недвижимость, стоимости оценки приобретаемой недвижимости, всех налогов и сборов, которые оплачиваются в процессе сделки.

Также вам потребуется рекомендательное письмо от банка, который находится в вашей родной стране и в котором у вас открыт счет сроком не менее двух лет. Помимо этого, денежные средства должны соответствовать вашему годовому доходу, который вы так же должны письменно подтвердить.

Банк может предоставить вам кредит в размере от 100 тыс. дол. до 20 млн. дол., при первоначальном взносе до 30%, что значительно выше, чем для граждан США. В среднем срок оформления кредита составляет 45 дней.

Получить ипотечный кредит иностранцы (с открытой американской визой) могут удаленно. Процедура оформления такой сделки потребует привлечения адвоката либо организации, специализирующейся на оформлении таких сделок иностранцам. Все необходимые справки и письма отправляются почтой, при обязательном заверении их в консульстве США (в вашей стране).

Процентная ставка по ипотечному кредиту для иностранцев выше, чем для граждан США, и составляет 5-7% (а в некоторых банках до 8-10%).

В этой статье мы рассмотрели лишь вершину айсберга системы ипотечного кредитования в США, поэтому хотим обратить Ваше внимание, что без помощи опытного специалиста, иностранцу в этой области разобраться будет весьма сложно.