Оплата за весь период обучения

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Министерства образования и науки РФ от 30 марта 2016 г. № АП-465/18 “О формировании стоимости платных образовательных услуг по реализации образовательных программ высшего образования и среднего профессионального образования”

Порядком предусмотрено, что учреждения самостоятельно определяют возможность оказания платных услуг исходя из необходимости обеспечения одинаковых условий при оказании одних и тех же платных услуг и услуг, осуществляемых в рамках установленного государственного задания, на основе расчета необходимых для оказания соответствующих платных услуг экономически обоснованных затрат с учетом комплексных характеристик образовательной деятельности и подготовки обучающегося (качества образования), предусмотренных федеральными государственными образовательными стандартами и образовательными стандартами.

Согласно пункту 22 Положения значение базового норматива затрат на оказание государственной услуги утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, общей суммой, с выделением суммы затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной услуги, включая административно-управленческий персонал, в случаях, установленных стандартами услуги, а также суммы затрат на коммунальные услуги и содержание недвижимого имущества, необходимого для выполнения государственного задания на оказание государственной услуги.

Кроме того, в соответствии с пунктом 33 Положения в объем финансового обеспечения выполнения государственного задания включаются затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения.

В случае если учреждение оказывает государственные услуги (выполняет работы) для физических и юридических лиц за плату сверх установленного государственного задания, затраты на уплату налогов рассчитываются с применением коэффициента платной деятельности, который определяется как отношение планируемого объема финансового обеспечения выполнения государственного задания, исходя из объемов субсидии, полученной из федерального бюджета в отчетном финансовом году на указанные цели, к общей сумме, включающей планируемые поступления от субсидии на финансовое обеспечение выполнения государственного задания и доходов платной деятельности, исходя из указанных поступлений, полученных в отчетном финансовом году. В связи с этим при расчете размера платы за предоставление платных услуг целесообразно учитывать затраты, связанные с уплатой налога на имущество организаций и земельного налога.

Пунктом 2 статьи 10 Закона о защите прав потребителей предусмотрено, что информация о цене товаров (работ, услуг) предоставляется в рублях, что является обязательным элементом любой потребительской сделки и полностью соотносится с положениями пункта 1 статьи 317 ГК РФ.

Кроме того, в соответствии со статьей 140 ГК РФ рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации. Приказом Минобрнауки России от 21 ноября 2013 г. № 1267 «Об утверждении примерной формы договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования» утверждена примерная форма договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, в которой полная стоимость платных образовательных услуг также указывается в рублях.

Вместе с тем, решение об оплате обучения в иностранной валюте распространяется исключительно на нерезидентов, осуществляющих оплату стоимости обучения с территории иностранного государства на валютный счет учреждения. Обусловлено это отсутствием возможности оплатить нерезиденту стоимость обучения в рублях с территории иностранного государства.

Таким образом, валютные резиденты, являющиеся сторонами по договору, должны осуществлять расчеты в рамках исполнения обязательства в российских рублях.

Частью 3 статьи 54 Закона об образовании определено, что увеличение стоимости платных услуг после заключения договора не допускается, за исключением увеличения стоимости платных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

Дополнительно сообщаем, что при внесении изменений в федеральный закон о федеральном бюджете на очередной финансовый год и плановый период, в части изменения уровня инфляции, в текущем финансовом году повторное применение вновь установленного уровня инфляции по уже заключенным договорам не допускается.

Следовательно, в соответствии с действующим законодательством Российской Федерации, учреждения один раз в год вправе корректировать полную стоимость платной услуги (за вычетом ранее произведенной оплаты за предыдущие периоды обучения), по уже заключенным договорам с учетом уровня инфляции, предусмотренного федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Документом, подтверждающим указанную корректировку стоимости в договоре, является дополнительное соглашение. При этом согласно части 1 статьи 452 ГК РФ соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное. То есть, если договор был заключен в письменной форме и его подписали две или более стороны, то и дополнительное соглашение к нему должно быть выполнено в письменной форме и подписано теми же сторонами. Статьей 310 ГК РФ предусмотрено недопущение одностороннего изменения условий договора, за исключением случаев, предусмотренных законодательством Российской Федерации.

В соответствии с частями 1 и 2 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено ГК УФ, другими законами или договором. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только при существенном нарушении договора другой стороной и в иных случаях, предусмотренных ГК РФ, другими законами или договором.

Таким образом, указанное дополнительное соглашение может быть подписано гражданином добровольно. Если гражданин отказывается от подписания такого соглашения об увеличении стоимости обучения с учетом уровня инфляции, то учреждение вправе обратиться в суд с требованием о понуждении заключить дополнительное соглашение или расторгнуть соглашение с гражданином.

Если договор заключен в период действия Закона Российской Федерации от 10 июля 1992 года № 3266-1 «Об образовании» до вступления в силу действующего Закона об образовании, в котором не предусматривалась норма, ограничивающая увеличение стоимости оказания платных услуг после заключения договора, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период (часть 3 статьи 54 Закона об образовании), то во избежание нарушения прав обучающихся изменение стоимости обучения должно оформляться путем заключения дополнительных соглашений.

В соответствии с частью 6 статьи 54 Закона об образовании договор не может содержать условия, которые ограничивают права обучающихся или снижают уровень предоставления им гарантий по сравнению с условиями, установленными законодательством об образовании. Если условия, ограничивающие права поступающих и обучающихся или снижающие уровень предоставления им гарантий, включены в договор, такие условия не подлежат применению.

Взимание повышенной платы, увеличенной с учетом уровня инфляции, без заключения дополнительного соглашения с потребителем, или в размере, превышающем уровень инфляции, будет противоречить двустороннему характеру отношений между образовательной организацией и обучающимся (его родителями).

Кроме того, дополнительное соглашение об увеличении стоимости образовательных услуг на сумму превышающую уровень инфляции, недействительно в силу действия статьи 16 Закона о защите прав потребителей и статьи 168 ГК РФ. Включение в договор об образовании условий, допускающих такое увеличение стоимости, образует состав административного нарушения, предусмотренного частью 2 статьи 14.8 Кодекса Российской Федерации об административных правонарушениях, в связи, с чем заключение со студентом дополнительных соглашений о повышении стоимости обучения на сумму, превышающую уровень инфляции, недопустимо.

Прошу руководствоваться данными разъяснениями и в срок до 15 апреля 2016 г. привести в соответствие локальные нормативные акты с целью недопущения ухудшения условий договоров для потребителей, а также проводить разъяснительную работу среди обучающихся и родителей (законных представителей) несовершеннолетних лиц о сути заключаемых договоров и изменений, содержащихся в проектах дополнительных соглашений к договорам на этапе их заключения.

Обзор документа

Разъяснен порядок формирования стоимости платных услуг по реализации программ высшего образования и среднего профобразования.

В настоящее время действует порядок расчета платы за услуги (работы) учреждений Минобрнауки России, оказываемые (выполняемые) ими сверх госзадания, а также в его пределах (в установленных случаях). При этом с 1 января 2016 г. действует новая редакция одного из его положений. Установлено, что размер платы в расчете на единицу оказания платных услуг не может быть ниже базовых нормативных затрат на аналогичную услугу.

В объем финансового обеспечения выполнения госзадания включаются затраты на уплату налогов, в качестве объекта по которым признается имущество учреждения.

Если организация оказывает услуги (выполняет работы) сверх госзадания, то затраты на уплату налогов рассчитываются с применением специального коэффициента. Он рассчитывается как отношение планируемого объема финансового обеспечения госзадания к общей сумме, включающей предполагаемые поступления от целевой субсидии и доходов платной деятельности, полученных в отчетном финансовом году.

Таким образом, целесообразно учитывать затраты на уплату налога на имущество и земельный налог.

При приеме на обучение заключается договор. В нем указывается полная стоимость услуг и порядок их оплаты. Отмечено, что валютные резиденты, являющиеся сторонами по договору, должны совершать расчеты в рамках исполнения обязательства в российских рублях.

Учреждения 1 раз в год вправе корректировать полную стоимость услуги (за вычетом ранее произведенной оплаты за предыдущие периоды обучения) по уже заключенным договорам с учетом инфляции. В этих целях составляется допсоглашение. Оно может быть подписано гражданином добровольно. При отказе учреждение вправе обратиться в суд с требованием о понуждении заключить допсоглашение или расторгнуть договор с гражданином.

Если договор заключен в период действия прежнего Закона об образовании, то изменение стоимости обучения должно оформляться путем заключения допсоглашений.

Допсоглашение об увеличении стоимости услуг на сумму, превышающую уровень инфляции, недействительно в силу Закона о защите прав потребителей и ГК РФ. Включение в договор об образовании условий, допускающих такое увеличение стоимости, образует состав административного нарушения.

Таким образом, недопустимо заключать со студентом допсоглашения о повышении стоимости обучения на сумму, превышающую уровень инфляции.

Новый порядок учета расчетов по долгосрочным договорам образования (часть 2)

В статье «Новый порядок учета расчетов по долгосрочным договорам образования» эксперты 1С рассказали о новом порядке учета расчетов по долгосрочным договорам об оказании платных образовательных услуг с 01.01.2020 и о методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8». В этой статье рассматривается пример учета расчетов по долгосрочным договорам в программе «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП).

Рассмотрим методику применения документов подсистемы «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для учета расчетов по долгосрочным договорам образования в соответствии с федеральным стандартом бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, на условном примере.

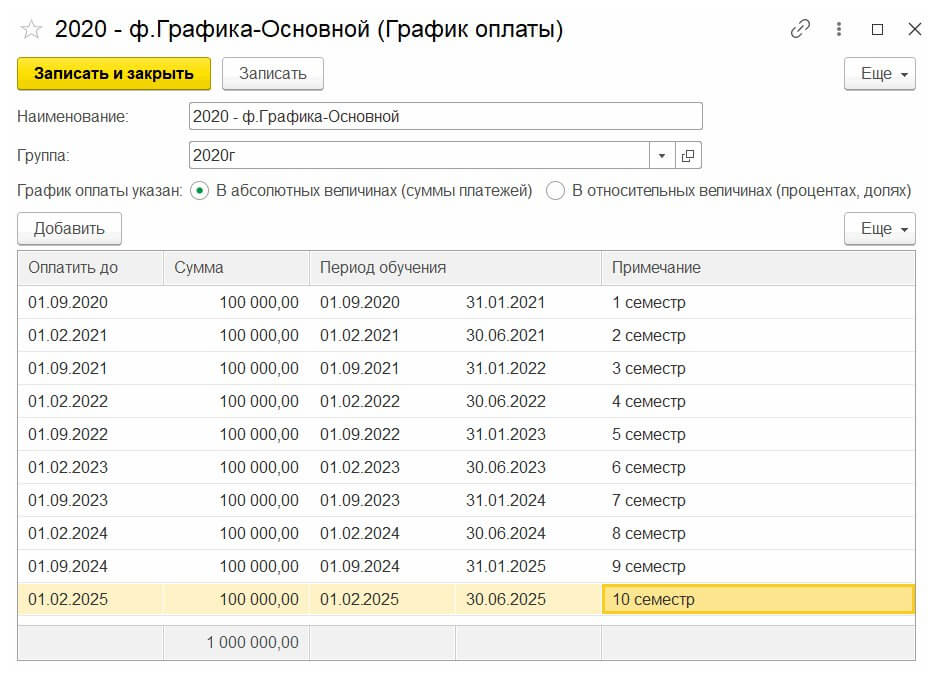

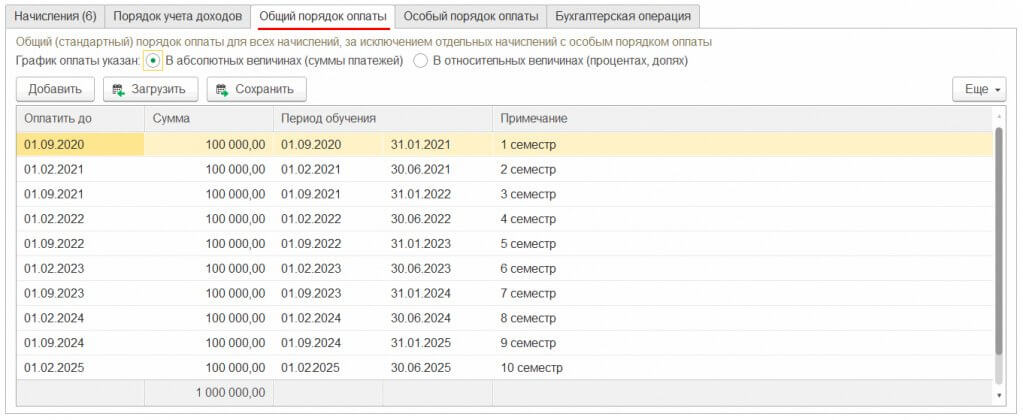

Графики оплаты

В справочнике Графики оплаты (раздел Платное обучение, группа команд Долгосрочные договоры) вводятся графики оплаты, используемые в образовательном учреждении, с указанием срока оплаты, стоимости и периода обучения, за который производится оплата. Может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

В поле Наименование указывается наименование создаваемого графика.

В поле Группа можно указать группу графиков. Например, графики могут быть разбиты по годам зачисления учащихся. Далее следует выбрать вариант ввода графика оплаты:

В полях табличной части указываются следующие данные:

Согласно Примеру График оплаты может быть введен следующим образом.

Оформление карточки учащегося и договора обучения

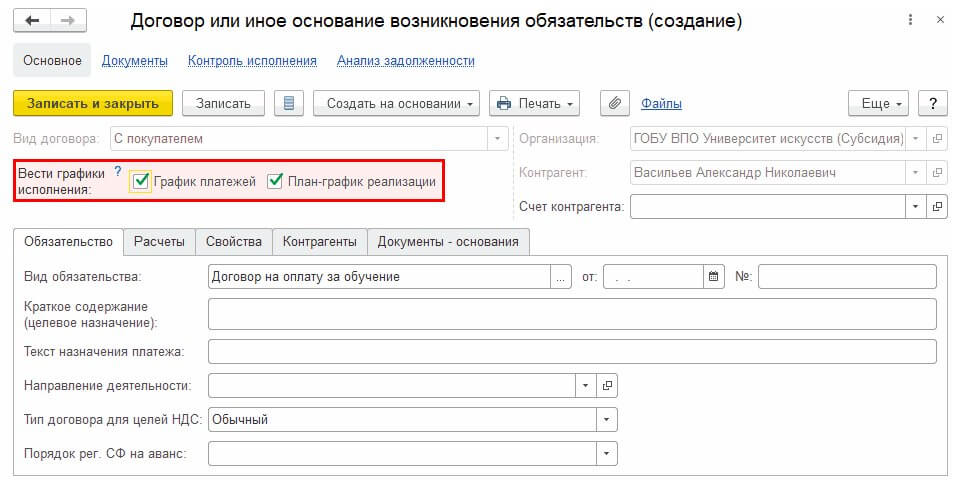

При оказании платных услуг обязательным является заключение договора со студентом. Поэтому следующим этапом работы является заполнение справочника Учащиеся и взаимосвязанных с ним справочников Договоры и иные основания возникновения обязательств, Курс, Группа и т. д.

В карточке учащегося (справочник Учащиеся) помимо Ф.И.О. учащегося в группе реквизитов Сведения о плательщике за услуги образования следует указать Контрагента, являющегося плательщиком по договору обучения, и Договор обучения, заключенный с плательщиком (рис. 2). Для создания договора следует воспользоваться гиперссылкой Создать договор обучения, расположенной рядом с полем Договор.

Данная настройка позволит контролировать исполнение графика оплаты и плана-графика реализации образовательных услуг, а также рассчитывать и контролировать долгосрочную и просроченную задолженность, в частности, при заполнении регламентированных форм бухгалтерского учета. Также это дает возможность видеть актуальную задолженность, не терять контроль над дебиторской задолженностью, контролировать своевременное поступление оплаты. Основные показатели исполнения договора в БГУ2 включают общую сумму неисполненных платежей, а также сумму просроченных платежей с выделением платежей более 30 и более 90 дней просрочки.

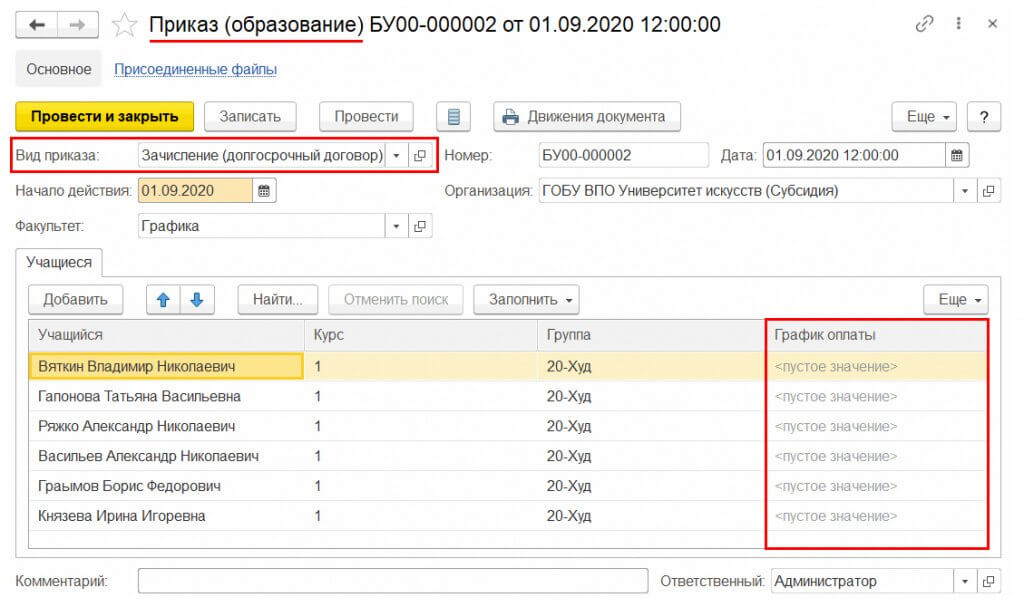

Зачисление учащегося

Для регистрации факта зачисления учащегося в учебное заведение по долгосрочным договорам образования, срок действия которых превышает один год либо даты начала и окончания которых приходятся на разные отчетные периоды (п. 5 Стандарта), следует ввести документ Приказ (образование) (раздел Платное обучение, группа команд Образовательные услуги) с реквизитом Вид приказа, имеющим значение Зачисление (долгосрочный договор), рис. 3. Для автоматического расчета сумм начислений по долгосрочным договорам каждому учащемуся можно назначить График оплаты, который содержит информацию о графике платежей за определенные периоды обучения (месяцы, семестры, курсы и пр.).

В документе следует указать начало действия приказа, факультет, заполнить табличную часть списком учащихся с указанием курса, группы и при необходимости графика оплаты (см. рис. 3).

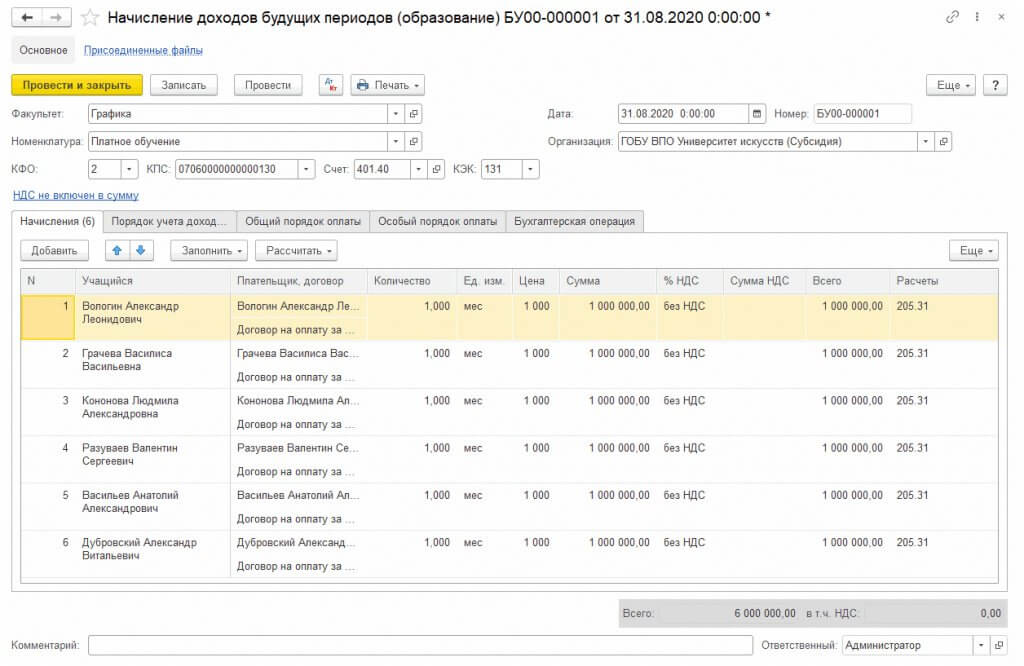

Начисление доходов будущих периодов

Начисление доходов будущих периодов при подписании долгосрочного договора отражается документом Начисление доходов будущих периодов (образование).

В шапке документа указываются следующие данные (рис. 4):

На закладке Начисления табличная часть может быть заполнена автоматически по данным оформленных приказов по контингенту учащихся в соответствии с требуемыми критериями отбора по кнопке Заполнить — Учащимися по отбору (рис. 4).

По умолчанию отбор учащихся производится по факультету, указанному в шапке документа, возможен отбор по дополнительным реквизитам — Группа, Курс, Состояние учащегося и т. д. По окончании настройки отбора табличная часть на закладке будет заполнена списком студентов с указанием плательщика, договора, счета расчетов по доходам (поле Расчеты). Счет расчетов заполняется автоматически на основании выбранного значения КЭК, выбирается из списка счетов 205.00.

Колонки Количество, Единица измерения, Цена предназначены для расчета полной стоимости образовательных услуг за весь период обучения в колонке Всего (п. 3 ст. 54 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Например, если при заключении договора обучения на 18 месяцев в поле Количество указывается «18», в поле Ед. изм. выбирается единица измерения «мес.» (месяц), то в поле Цена указывается стоимость (ставка) обучения за месяц. Заполнять эти реквизиты необязательно, достаточно в колонке Всего заполнить итоговую сумму доходов от реализации за весь срок действия долгосрочного договора (п. 11 Стандарта).

В случае если студентам назначены графики оплат (рис. 3), стоимость услуг по договору (колонки Цена, Сумма, Всего на закладке Начисления) и порядок оплаты услуг (на закладках Общий / Особый порядок оплаты) будут заполнены автоматически.

Стоимость и порядок оплаты услуг в документе могут быть рассчитаны по графикам оплаты. По кнопке Рассчитать следует выбрать вариант расчета:

При расчете стоимости услуг по графикам оплаты одновременно будет заполнен порядок оплаты услуг на закладках Общий / Особый порядок оплаты. В качестве общего (стандартного) порядка оплаты (закладка Общий порядок оплаты, рис. 5) будет выбран наиболее часто используемый для выбранных студентов график оплаты.

На закладке Порядок учета доходов указываются параметры списания доходов будущих периодов и отражения в доходах текущего периода.

В реквизите Признание доходов указывается порядок списания со счетов учета доходов будущих периодов (401.40) на счета учета доходов текущего периода (401.10), выбирается из списка и может принимать значения:

Для рассматриваемого Примера можно указать вариант признания доходов По графику, в этом случае списание доходов будущих периодов будет производиться в конце каждого периода обучения, указанного в графике оплаты.

В реквизитах Начало списания и Окончание списания (при признании доходов По месяцам или По календарным дням) указывается период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода.

В группе реквизитов Отражение в доходах текущего периода указываются счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (в целях исчисления налога на прибыль, налога при УСН).

На закладке Общий порядок оплаты (рис. 5) вводится общий (единый) порядок оплаты для списка учащихся и их договоров, указанных на закладке Начисления, за исключением отдельных начислений с особым порядком оплаты.

Табличная часть закладки Общий порядок оплаты заполняется автоматически, если учащимся при зачислении были назначены графики оплаты, либо если стоимость на закладке Начисления была рассчитана по графикам оплаты (по кнопке Рассчитать — По графикам оплаты учащихся или Рассчитать — По графику оплаты…). Вручную заполняется аналогично справочнику Графики оплаты.

График оплаты, указанный на закладках Общий (особый) порядок оплаты, может быть сохранен в качестве шаблона (элемент справочника Графики оплаты) для заполнения в других документах по кнопке Сохранить командной панели.

Для загрузки графика оплат из сохраненного шаблона следует использовать кнопку Загрузить командной панели. При нажатии на кнопку Загрузить будет открыт справочник Графики оплаты, из которого следует выбрать необходимый график и нажать кнопку Выбрать. Данные выбранного Графика оплаты будут загружены в табличную часть Общий порядок оплаты.

На закладке Особый порядок оплаты вводится особый порядок оплаты для отдельных начислений, для которых неприменим общий (стандартный) порядок оплаты. Например, в случае предоставления скидок, льгот или особого графика оплаты образовательных услуг для некоторых договоров (учащихся).

В левой части формы следует выбрать строку начисления и установить флаг Особый порядок оплаты для выбранного начисления.

Особый порядок оплаты для выбранного начисления вводится в правой части формы по тем же правилам, что на закладке Общий порядок оплаты.

На закладке Бухгалтерская операция в поле Типовая операция следует выбрать операцию Начисление доходов будущих периодов (205.00-401.40).

При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 205 31 56 Кредит 2 401 40 131— расчеты с дебиторами и доходы будущих периодов на сумму доходов от реализации за весь срок действия долгосрочного договора.

Новый порядок учета расчетов по долгосрочным договорам образования

Нормативное регулирование

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

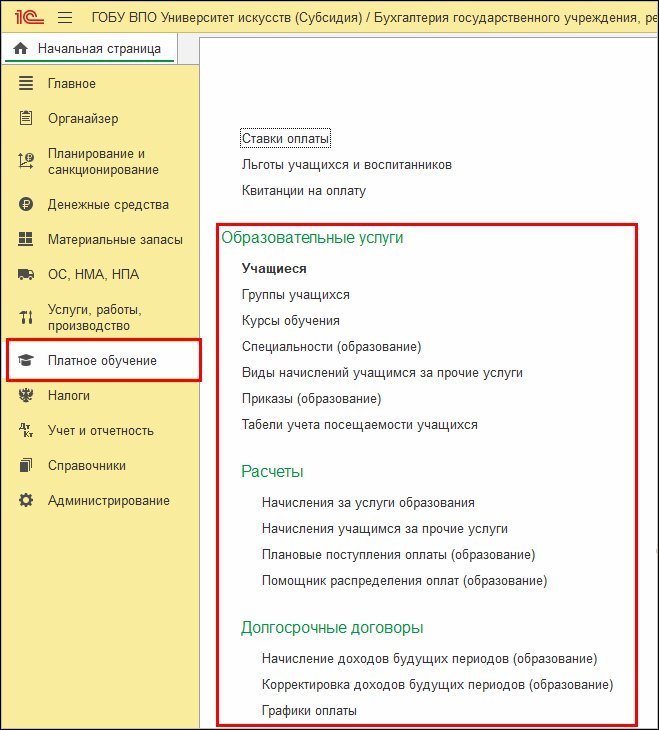

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

1С:ИТС Бюджет

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2: