Не отразили вовремя реализацию – как исправить?

Любая компания рано или поздно сталкивается со всевозможными ошибками в процессе ведения учета. Но иногда, даже опытные бухгалтеры, становятся в тупик, пытаясь исправить ту или иную ситуацию. Например, как быть если отдел очень долго подписывал договор, а в итоге еще и подписал его «задним» числом. Каким образом провести договор, если отчетный период был закрыт? Мы разберем на конкретном примере подобную ситуацию в программе 1С: Бухгалтерия и расскажем о том, как вы можете исправить подобную проблему в налоговом учете.

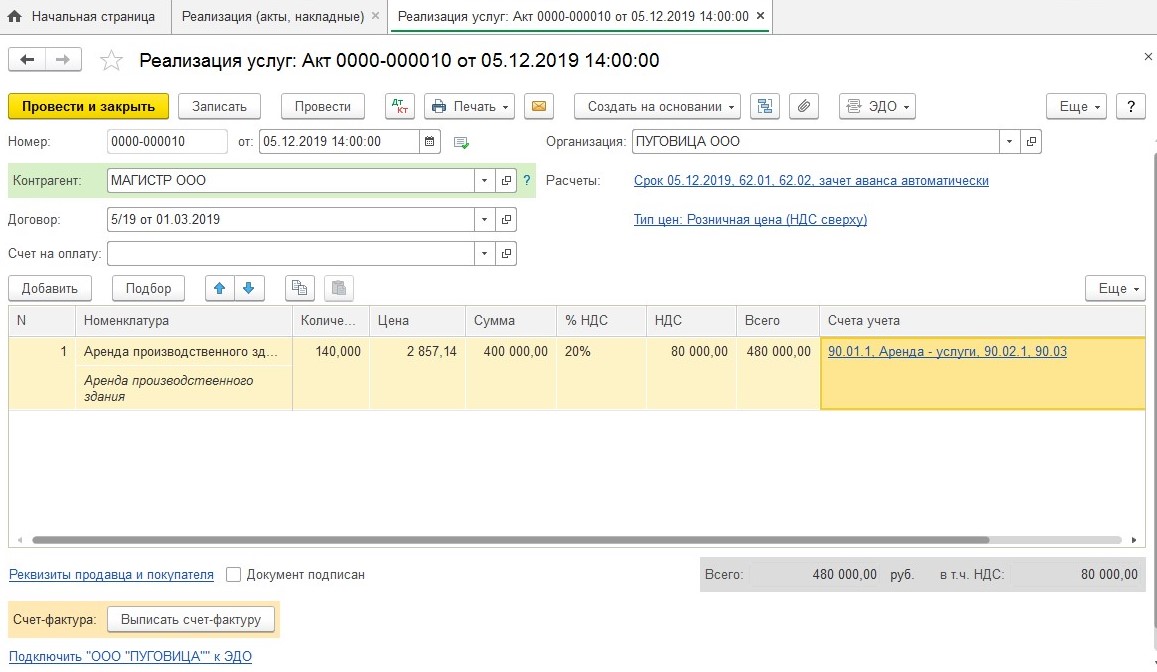

Допустим, ваша компания не смогла или забыла по определенным причинам отобразить договор на сумму полмиллиона рублей в первом квартале 2019 года, а обнаружили они это только в декабре этого же года. Грубо говоря, это тот же год, но совершенно другой отчетный период.

Сначала давайте разберемся, каким образом исправляется подобная ситуация в учете бухгалтера. Главный документ, который регламентирует исправление подобных ошибок ПБУ 22/2010, который называется «Исправление ошибок в бухучете и отчетности». Именно по этому документу реализацию необходимо отобразить именно текущей датой.

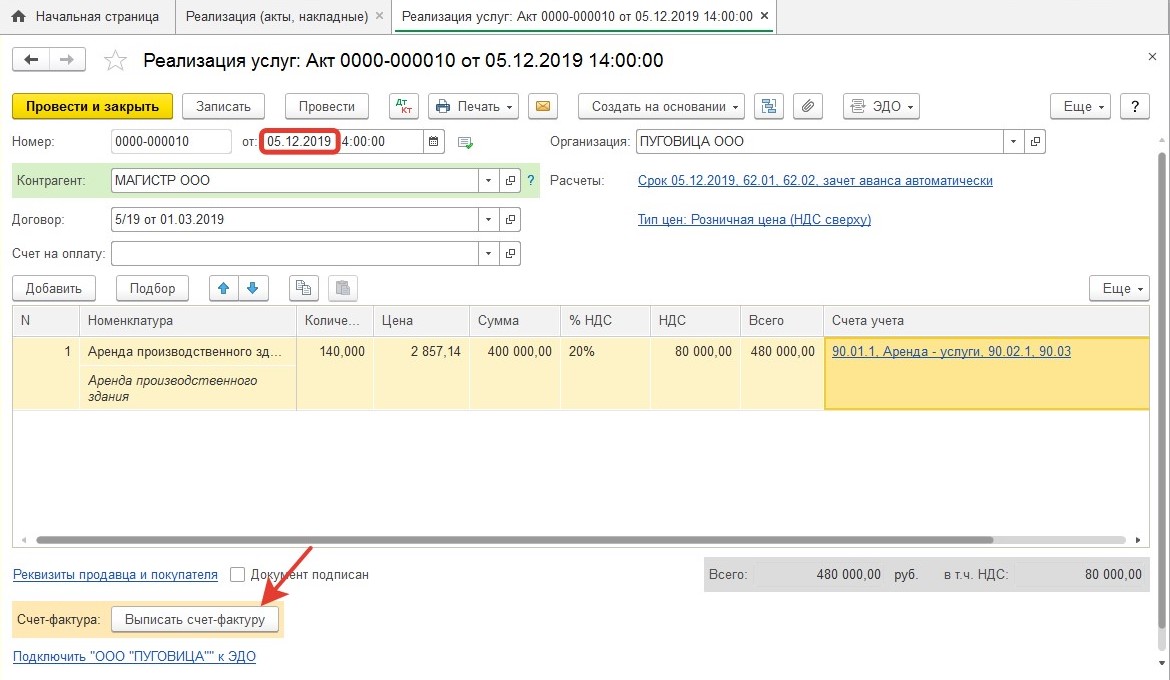

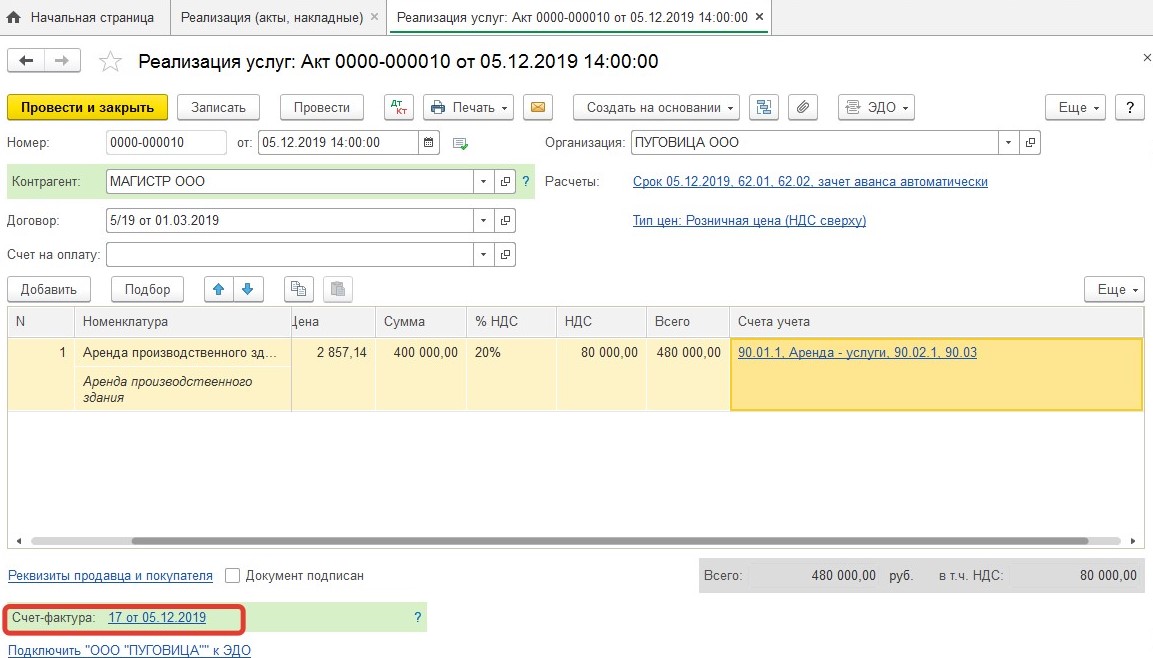

Далее мы вставляем исправленные данные учета по НДС из налоговой и вам необходимо подать декларацию, чтобы доплатить недостающую сумму налога в государственный бюджет. Чтобы это сделать, нужно регистрироваться в книге продаж и провести счет-фактуру.

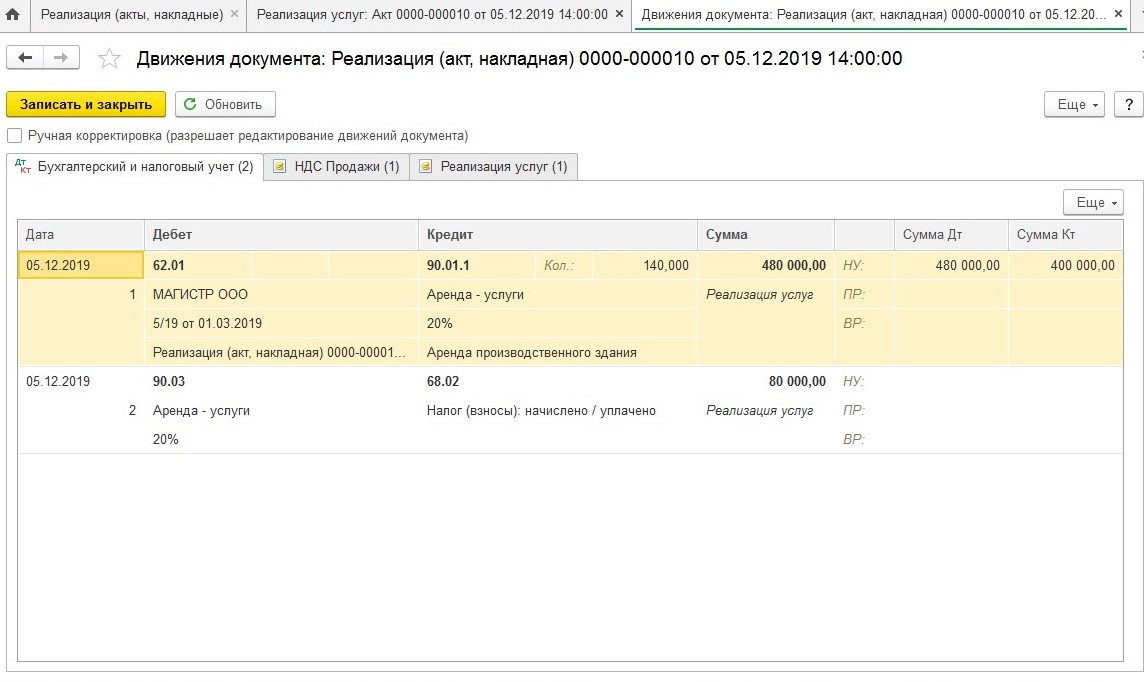

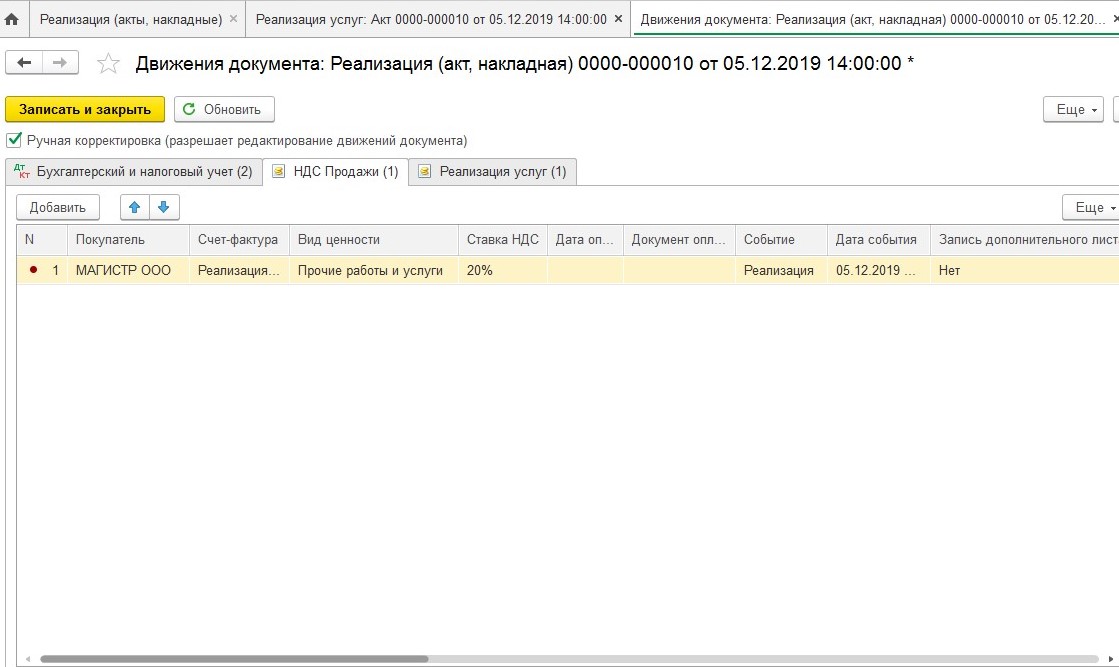

Следом, когда вы будете проводить документ, программа автоматически сформирует движение по счетам.

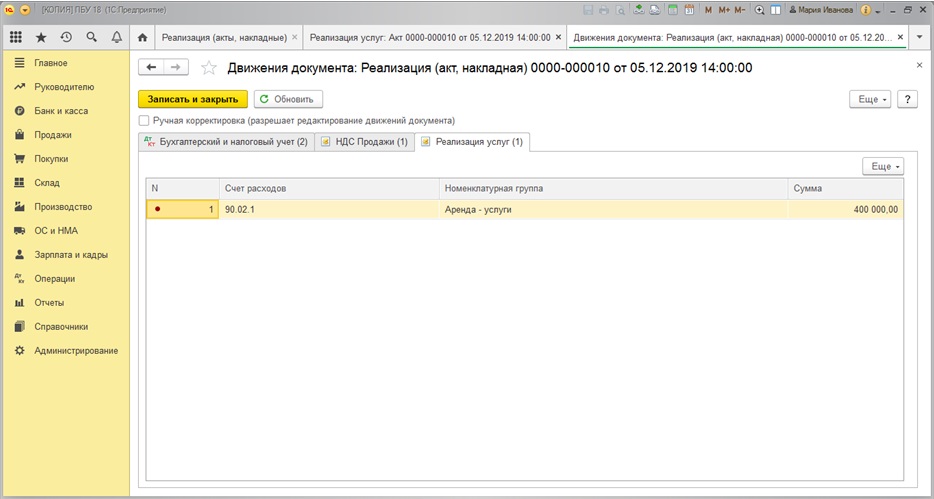

Далее вам нужно перейти в движение по регистрам и «Реализацию услуг».

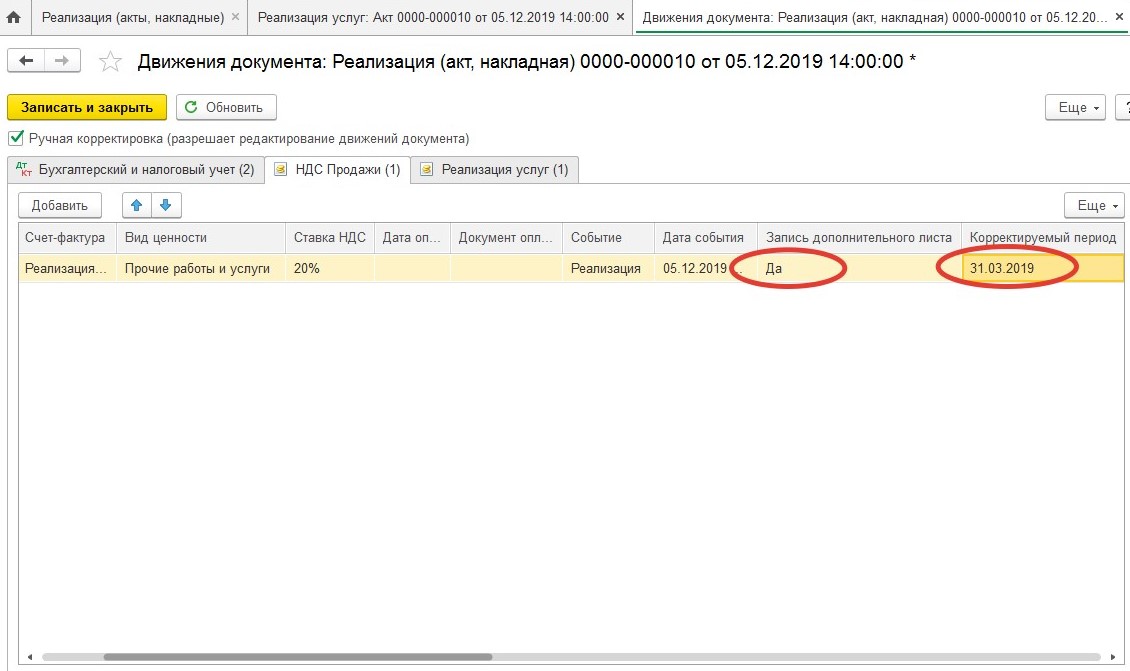

Теперь вы можете заметить, что «НДС Продажи» содержит запись с текущей датой по четвертому кварталу 2019. Теперь вам нужно скорректировать НДС за первый квартал этого года, делается это там же.

Для этого сделайте дополнительный лист в книге продаж и подайте уточненную декларацию.

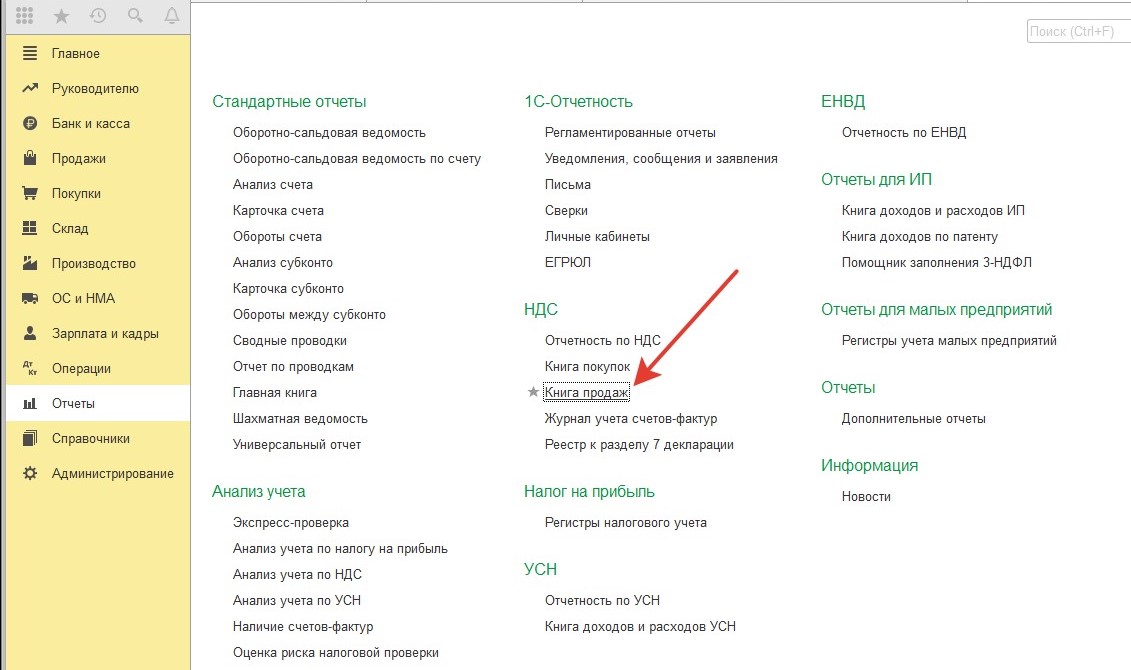

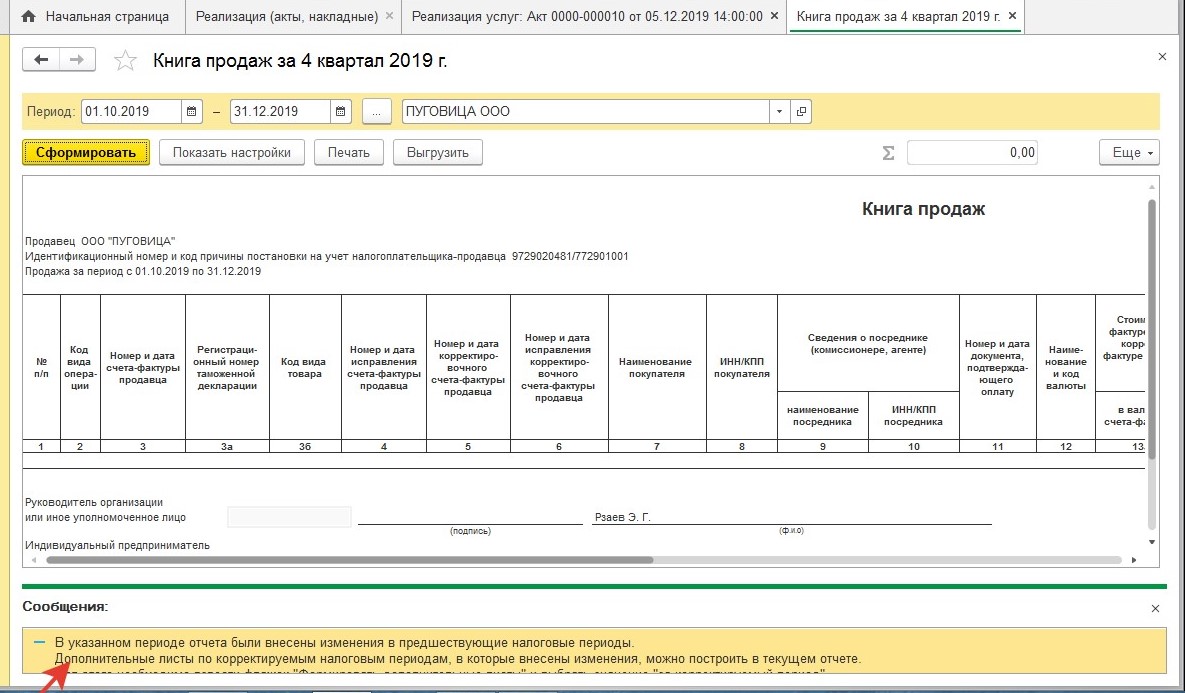

Далее формируем книгу для продаж

Теперь, когда вы будете формировать отчет за квартал, текущий, то программа вам выдаст следующее сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок «Формировать дополнительные листы» и выбрать значение «за корректируемый период»».

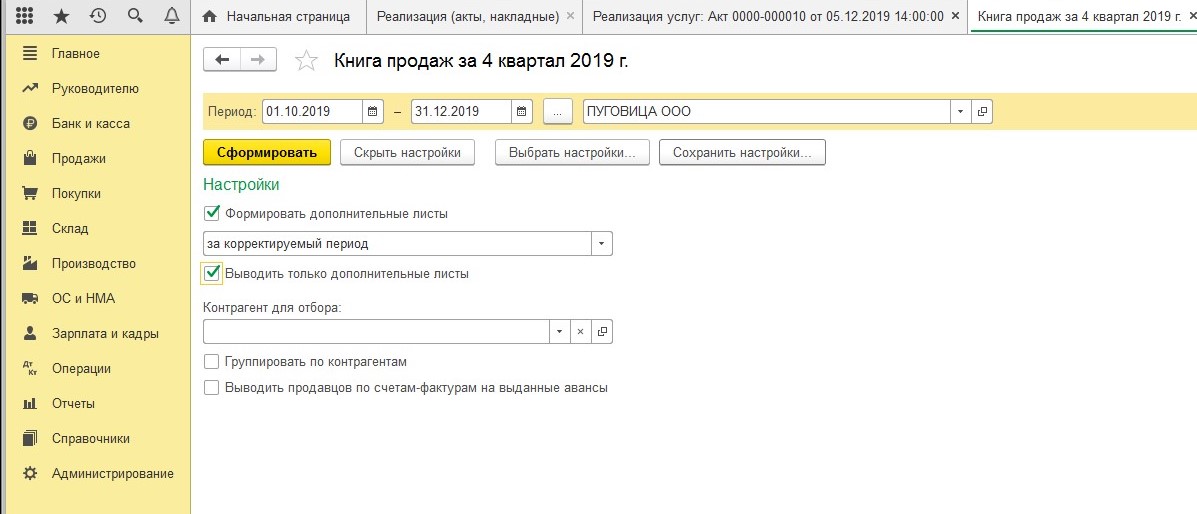

Воспользуйтесь советом, который вам дается в сообщении и устанавливайте все необходимые настройки, как на рисунке ниже:

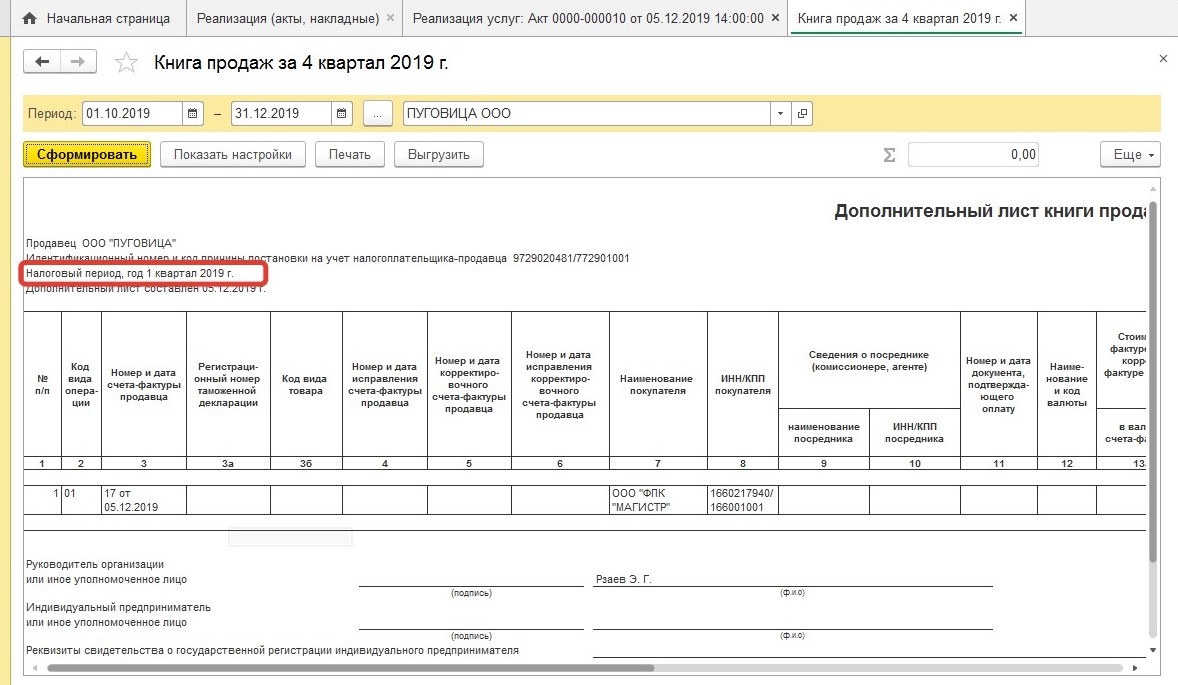

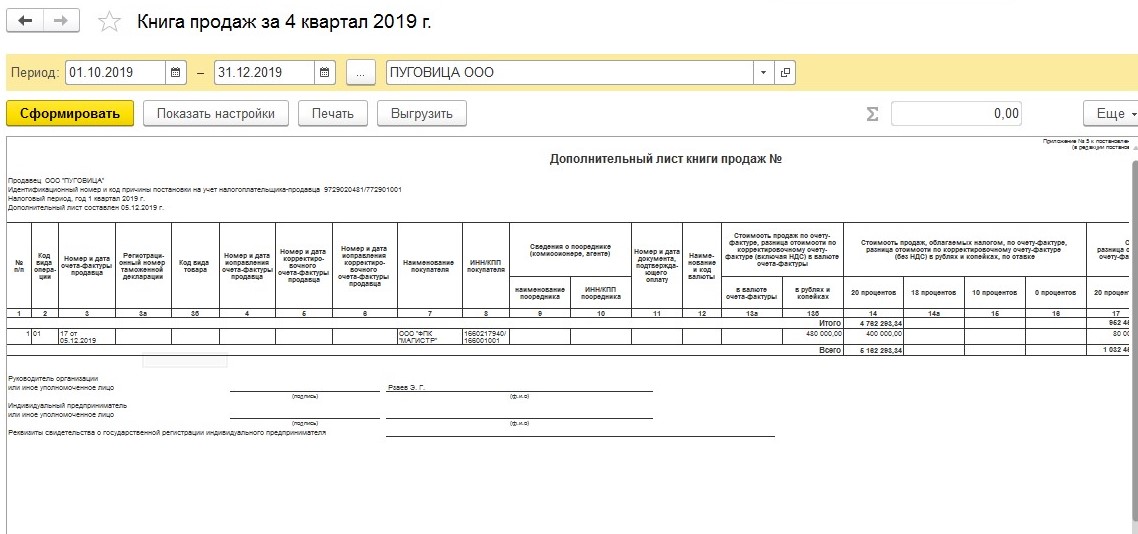

Теперь программа будет формировать еще один лист для книги продаж к первому кварталу 2019 года.

Теперь вам останется только создать декларацию по НДС, которая будет корректирующей и указать на титульном листе номер корректировки, а также дату, когда вы заполняли отчет. Обратите внимание, что дата должна быть позже, чем дата, когда документ был введен в реализацию.

Что делать с декларацией по прибыльному налогу

По нашему примеру налог на прибыль был получен в убыток, и тогда в этом году аванс по налогу мы не платим, а значит уточненную декларацию можем не подавать. Но нужно заметить, что после того, как вы предоставите уточненную декларацию, то сумма в отчетах и по налогу будет не совпадать.

Именно поэтому после предоставления декларации вы можете получить от налоговой инспекции требование пояснить о причине такой разницы. У вас будет 5 рабочих дней, чтобы подать пояснение. Его можно подать в произвольной форме или скачать ее на нашем сайте и заполнить.

Просрочка выставления счета-фактуры – проблема или мыльный пузырь?

Согласно п.3 ст.168 НК РФ продавец обязан выставить счет-фактуру в течение 5 дней с момента отгрузки товаров или выполнения работ (услуг). По мнению Минфина, нарушение срока влечет за собой отказ в вычете входящего НДС. В электронном счете-фактуре, в отличие от бумажного, дата выставления фиксируется оператором электронного документооборота. Однако реальных оснований для утраты права на вычет нет, считают эксперты.

Просрочка выставления счета-фактуры — проблема или мыльный пузырь?

Позиция Минфина основывается на том, что счета-фактуры являются основанием для принятия сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 статьи 169 НК РФ. В п. 5 перечислены обязательные реквизиты документа, одним из которых является дата составления счета-фактуры. Таким образом, по мнению Минфина, нарушение срока заполнения даты счета-фактуры является невыполнением этих требований. Следовательно, ведет к отказу в вычете НДС. Покупателю ничего не остается, кроме как списать НДС на убытки. Продавец же, выставивший счет-фактуру с просрочкой, не несет за это никакой ответственности: нигде не прописаны штрафные санкции за нарушение срока выставления документа, и, кроме того, счет-фактуру у продавца налоговая будет запрашивать только в случае встречных проверок.

«При работе с бумажными счетами-фактурами налогоплательщики не боялись действовать наперекор позиции Минфина. Действительно, в бумажном варианте даты составления и выставления не различаются, и всегда можно датировать документ нужным числом. С появлением же электронных счетов-фактур бухгалтеры насторожились. В электронном документе дата выставления строго фиксируется оператором независимо от участников документооборота в технологических документах, которые налоговая запрашивает вместе с электронным счетом-фактурой, и изменить ее невозможно. Значит, налогоплательщику придется вступать в прямую конфронтацию с чиновниками», — рассказывает эксперт системы для обмена электронными юридически значимыми документами Диадок Тамара Мокеева.

Изменения в Налоговом кодексе

На самом деле выставление счета-фактуры с просрочкой пятидневного срока с 2010 года не несет никаких негативных последствий для покупателя в плане утраты права на вычет. Это следует из прямого чтения нынешней редакции НК (п. 3 ст. 168, п. 2 ст. 169) согласно изменениям, внесенным в п. 2 ст. 169 НК федеральным законом от 17.12.09 № 318-ФЗ, а именно: «ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога». Дата счета-фактуры ни одной из таких ошибок не является.

Согласно Налоговому кодексу, невыполнение требований к счету-фактуре и корректировочному счету-фактуре, не предусмотренных пунктами 5, 5.2 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2 ст. 169 НК РФ). Но любые несоответствия этим пунктам поправимы: на каждый случай можно составить либо корректировочный, либо исправленный счет-фактуру.

Субъективное мнение

«Письма Минфина в первую очередь являются разъяснительными комментариями, но никак не законными или же подзаконными актами. Руководствоваться мнением чиновников в данном вопросе или же своими собственными соображениями — личное дело каждого налогоплательщика. Более того, письмо Минфина от 26.08.2010 № 03−07−11/370 устарело: оно не имеет отношения к нынешней редакции НК, так как в тексте письма имеется прямая ссылка на редакцию кодекса, действующую до 01.01.2010», — объясняет Тамара Мокеева.

В конце концов, в том же письме Минфин и сам уведомляет, что «направляемое мнение имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме».

В пользу налогоплательщика

Арбитражная судебная практика сегодня также как правило складывается в пользу налогоплательщика. Если налоговая все же видит факт нарушения регламента Налогового кодекса и отказывает в вычете, то суд чаще всего считает иначе. Например, показательным было дело № Ф09-10201/07-С2. Федеральный арбитражный суд Уральского округа указал на то, что согласно тексту ст. 168 Налогового кодекса содержащиеся в ней правила в отношении расчетных и первичных учетных документов относятся к документам, исходящим от продавца. Поэтому нарушение контрагентами указанных правил не является основанием для отказа в принятии к вычету налога, уплаченного на основании таких счетов-фактур. В постановлении ФАС Московского округа от 23.12.2011 по делу № А40-142945/10-118-831 суд также отметил, что «согласно ст. 169 НК РФ нарушение предусмотренного п. 3 ст. 168 НК РФ пятидневного срока не предусмотрено в качестве основания для отказа в применении налоговых вычетов».

Разрешая подобные налоговые споры, арбитражные суды руководствуются прежде всего прямым чтением Налогового и Гражданского кодексов. А в п.3 ст. 168 НК РФ всего лишь сказано, что продавец должен составить счет-фактуру в течение пяти дней. То есть эта норма регламентирует действия продавца. Ничего другого это не означает.

Тамара Мокеева,

эксперт системы для обмена электронными юридически значимыми документами Диадок

« Невозможность выставить электронный счет-фактуру с просрочкой — одна из самых популярных «страшилок» бухгалтерии. Однако при оценке налоговых последствий прежде всего следует руководствоваться действующей редакцией НК, из которой четко следует, что отказать в праве на вычет в случае несоблюдения пятидневного срока выставления счета-фактуры нельзя. Получается, что «проблема пяти дней» больше основывается на страхе возможного конфликта с налоговым органом. Однако арбитражная практика очень последовательно защищает позицию налогоплательщиков в этом вопросе. Остается надеяться, что постоянное использование электронных счетов-фактур, не допускающих манипуляций с датами, в конце концов сведет такие ситуации на нет. »

При работе с бумажными счетами-фактурами налогоплательщики не боялись действовать наперекор позиции Минфина. С появлением же электронных счетов-фактур бухгалтеры насторожились.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В момент оказания услуги забыли составить акт и счет-фактуру: как исправить

Организация-исполнитель применяет общую систему, метод начисления для целей налогообложения прибыли и бухгалтерского учета. Она оказывает услуги по сервисному сопровождению программного обеспечения. Договором возмездного оказания услуг (подлежат обложению НДС) предусмотрено ежемесячное оформление актов на последнее число каждого месяца. Счета-фактуры выставляются датами оформления актов. Организация-исполнитель ошибочно не оформила акт и счет-фактуру по услугам, оказанным в апреле 2016 года. По этой причине выручка от оказанных в апреле 2016 года услуг не была отражена для целей бухгалтерского учета и не была включена в налоговые базы по налогу на прибыль и НДС за II квартал (налоговые базы по этим налогам за II квартал 2016 года составили положительные значения). Каков порядок внесения исправлений в учет организации-исполнителя в связи с выявлением фактов неоформления акта и невыставления счета-фактуры? Какие даты составления должны быть указаны в оформляемых в настоящее время акте и счете-фактуре в отношении услуг, оказанных в апреле?

По данному вопросу мы придерживаемся следующей позиции:

Организации-исполнителю следует оформить акт оказанных услуг в момент обнаружения факта его ошибочного неоформления и выставить счет-фактуру в адрес заказчика в пятидневный срок со дня оформления акта. В качестве дат составления этих документов в них следует указывать даты фактического оформления (выставления), то есть даты, в которые реально будет оформляться акт и выставляться счет-фактура. Счет-фактуру организации-исполнителю следует зарегистрировать в дополнительном листе книги продаж за II квартал 2016 года.

В бухгалтерском учете ошибочное неотражение выручки от реализации оказанных в апреле 2016 года услуг подлежит исправлению записями по соответствующим счетам бухгалтерского учета в том месяце 2016 года, в котором выявлена ошибка.

Организации следует представить в налоговый орган уточненные налоговые декларации по налогу на прибыль за полугодие 2016 года и по НДС за II квартал 2016 года.

Оформление документов

Порядок внесения исправлений в первичные учетные документы регламентирован частью 7 ст. 9 Закона N 402-ФЗ. При этом порядок действий хозяйствующих субъектов в ситуациях, когда первичный учетный документ не оформлялся, ни указанной статьей, ни иными нормами законодательства не урегулирован.

Полагаем, что в рассматриваемой ситуации во исполнение требования ч. 1 ст. 9 Закона N 402-ФЗ организации-исполнителю следует составить акт оказанных услуг в момент обнаружения факта его ошибочного неоформления. При этом при заполнении таких обязательных реквизитов первичных учетных документов, как «дата составления документа» и «содержание факта хозяйственной жизни» (ч. 2 ст. 9 Закона N 402-ФЗ), следует исходить из фактических обстоятельств составления этого документа. То есть в указанных реквизитах следует указывать, соответственно, дату фактического составления акта и то, что акт составляется для оформления услуг, оказанных в апреле 2016 года.

Полагаем, что в данной ситуации оформление и принятие к учету акта, который должен был оформляться в апреле 2016 года, но фактически будет оформлен в III квартале, должны сопровождаться также справкой бухгалтера, в которой будет содержаться указание на исправление ранее допущенной ошибки. Оформление этих документов (акта и бухгалтерской справки) даст организации право на отражение выручки от реализации услуг и послужит основанием для внесения ею соответствующих исправлений в бухгалтерский и налоговый учет (п.п. 5, 12 ПБУ 9/99 «Доходы организации», абзац первый п. 1 ст. 54, ст. 313 НК РФ).

По общему правилу счет-фактуру следует оформлять не позднее пяти календарных дней, считая со дня оказания услуг (п. 3 ст. 168 НК РФ). При оказании услуг этим днем для целей НДС следует считать дату первого по времени составления первичного документа, оформленног

о в адрес заказчика (смотрите, например, письма Минфина России от 30.12.2014 N 03-07-11/68585, от 29.12.2014 N 03-07-11/68117, от 13.01.2012 N 03-07-11/08, от 16.03.2006 N 03-04-11/53, УМНС по г. Москве от 07.09.2004 N 24-11/57756, УФНС России по г. Москве от 02.12.2009 N 16-15/126829).

Поэтому в данной ситуации в пятидневный срок со дня оформления акта об оказании услуг организация-исполнитель должна будет выставить в адрес заказчика счет-фактуру с указанием в строке 1 порядкового номера и даты фактического составления этого счета-фактуры (пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137).

Бухгалтерский учет

Согласно п. 5 ПБУ 22/2010 ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

С учетом изложенного, а также положений Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина РФ от 31.10.2000 N 94н, полагаем, что в месяце выявления ошибки (в августе или в сентябре 2016 года) организации-исполнителю следует сделать следующие записи в своем бухгалтерском учете:

Дебет 62 Кредит 90

— отражена выручка от оказания услуг, ошибочно не отраженная во II квартале;

Дебет 90 Кредит 68

Налог на прибыль организаций

Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются I квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года (ст. 285 НК РФ).

Официальные органы со ссылкой на п.п. 1, 2 ст. 249, п. 3 ст. 271, п. 1 ст. 39 НК РФ неоднократно разъясняли, что доход от реализации услуги определяется на дату ее фактического потребления заказчиком (дату фактического оказания услуги) (смотрите, например, письма Минфина России от 27.05.2015 N 03-03-06/1/30408, УФНС России по г. Москве от 23.12.2009 N 16-15/136075, от 07.07.2008 N 20-12/064119).

В определении ВАС РФ от 08.12.2010 N ВАС-15640/10 было указано, что для определения момента учета операций по реализации услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания этих услуг (определяемая исходя из момента исполнения обществом перед заказчиком принятых на себя обязательств), а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах.

При этом для целей налогообложения прибыли при определении понятия ошибки следует руководствоваться положениями ПБУ 22/2010 (п. 1 ст. 11 НК РФ, письма Минфина России от 13.04.2016 N 03-03-06/2/21034, от 04.11.2014 N 03-03-06/1/62348, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408).

В этой связи неотражение выручки от оказания услуг для целей налогообложения в периоде их оказания, то есть по итогам полугодия 2016 года, вследствие ошибочного неоформления акта об их оказании признается ошибкой и для целей главы 25 НК РФ.

Абзацами вторым и третьим п. 1 ст. 54 НК РФ предусмотрено, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения

ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Из приведенных положений п. 1 ст. 54 НК РФ следует, что перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в одном из двух случаев (письма Минфина России от 22.05.2015 N 03-03-06/1/29540, от 23.04.2014 N 03-02-07/1/18777, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 18.01.2012 N 03-03-06/4/1, постановления Арбитражного суда Северо-Западного округа от 19.06.2015 N Ф07-3463/15 по делу N А52-1261/2014, ФАС Восточно-Сибирского округа от 07.04.2014 N Ф02-1184/14 по делу N А78-7833/2013), а именно:

— при невозможности определения периода совершения ошибок (искажений);

— когда допущенные ошибки (искажения) привели к излишней уплате налога.

Согласно абзацу первому п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей.

В рассматриваемой ситуации период возникновения ошибки определен (апрель 2016 года), а допущенная ошибка не привела к излишней уплате налога. Напротив, эта ошибка привела к занижению суммы авансового платежа по налогу на прибыль, подлежащей уплате по итогам полугодия (абзац второй п. 2 ст. 286 НК РФ). В этой связи полагаем, что для исправления допущенной ошибки в периоде ее выявления основания отсутствуют и организации следует представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за полугодие 2016 года*(1).

Реализация услуг на территории РФ признается объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Налоговый период для целей главы 21 НК РФ устанавливается как квартал (ст. 163 НК РФ).

В рассматриваемой ситуации организация-исполнитель в налоговом периоде оказания услуг (во II квартале 2016 года) не предъявила заказчику сумму НДС и, как следствие, занизила налоговую базу за этот налоговый период и сумму налога, подлежащую уплате в бюджет по итогам этого налогового периода (п. 1 ст. 154, п. 1 ст. 167, п. 1 ст. 168, п. 1 ст. 174 НК РФ).

Соответственно, в силу абзаца первого п. 1 ст. 81 НК РФ организация-исполнитель обязана представить в налоговый орган уточненную налоговую декларацию по НДС за II квартал 2015 года.

В соответствии с п. 5.1 ст. 174 НК РФ в налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика.

рации в книге продаж подлежат составленные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

В книге продаж регистрируются счета-фактуры независимо от даты их выставления покупателям и от даты их получения покупателями, а также иные документы, перечисленные в настоящем документе.

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация счета-фактуры (в том числе корректировочного) производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

При этом Правилами ведения книги продаж не урегулирован вопрос регистрации в дополнительном листе книги продаж счетов-фактур при обнаружении продавцом в текущем налоговом периоде отсутствия факта регистрации счетов-фактур за истекшие налоговые периоды.

В периоде до вступления в силу постановления Правительства РФ от 26.12.2011 N 1137 ФНС России рекомендовала в таких ситуациях (письмо от 06.09.2006 N ММ-6-03/896@) зарегистрировать счет-фактуру в дополнительном листе книги продаж истекшего налогового периода и к показателям строки «Итого» дополнительного листа книги продаж прибавить показатели зарегистрированного счета-фактуры.

Представленные разъяснения не противоречат действующим в настоящее время Правилам ведения книги продаж, поэтому считаем их применимыми и в рассматриваемой ситуации.

Таким образом, полагаем, что в данном случае организации-исполнителю следует зарегистрировать выставляемый в III квартале 2016 года счет-фактуру в дополнительном листе книги продаж за II квартал 2016 года и представить в налоговый орган уточненную декларацию за этот налоговый период.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет выручки от оказания услуг;

— Энциклопедия решений. Составление акта по договору возмездного оказания услуг;

— Энциклопедия решений. Сроки выставления счетов-фактур;

— Энциклопедия решений. Дополнительный лист книги продаж.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусев Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Проведение забытого документа реализации товаров и услуг и отражение в книге продаж

При выявлении ошибок в учете, которые могут повлиять на правильность заполнения налоговой отчетности, пункт 1 ст. 81 НК РФ определяет для налогоплательщика следующее:

обязанность уточнить декларацию при занижении суммы налога;

право уточнить декларацию при завышении или неизменности суммы налога.

Когда выявленная ошибка допущена в прошедшем периоде, то ее исправление должно относиться к тому же периоду.

Для аннулирования неправильного счета-фактуры и регистрации нового документа создаются отдельные листы Книги продаж. Дополнительный лист должен относиться к тому же периоду, что и допущенная ошибка. Этот же регламент применяется при обнаружении реализаций, по которым не выставлены или не проведены счета-фактуры.

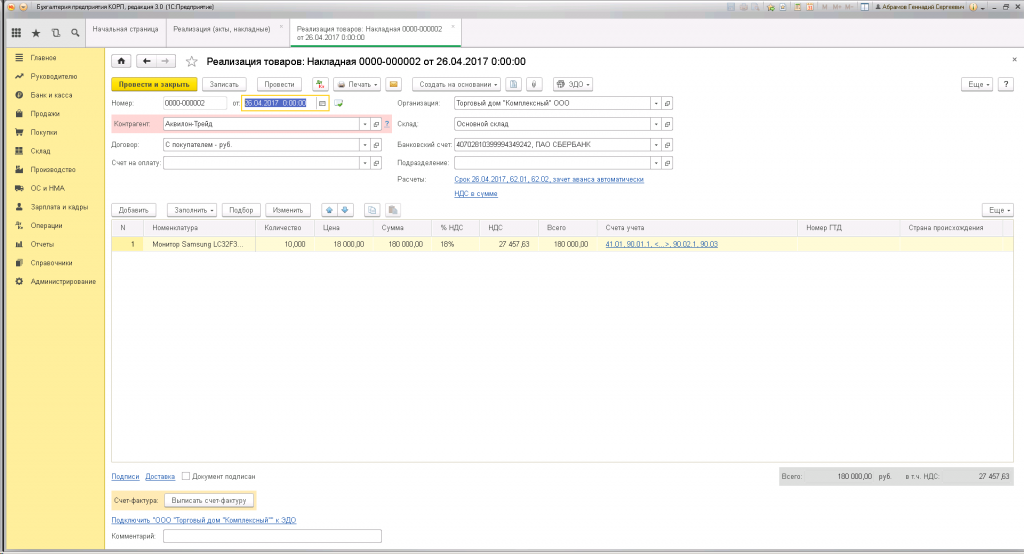

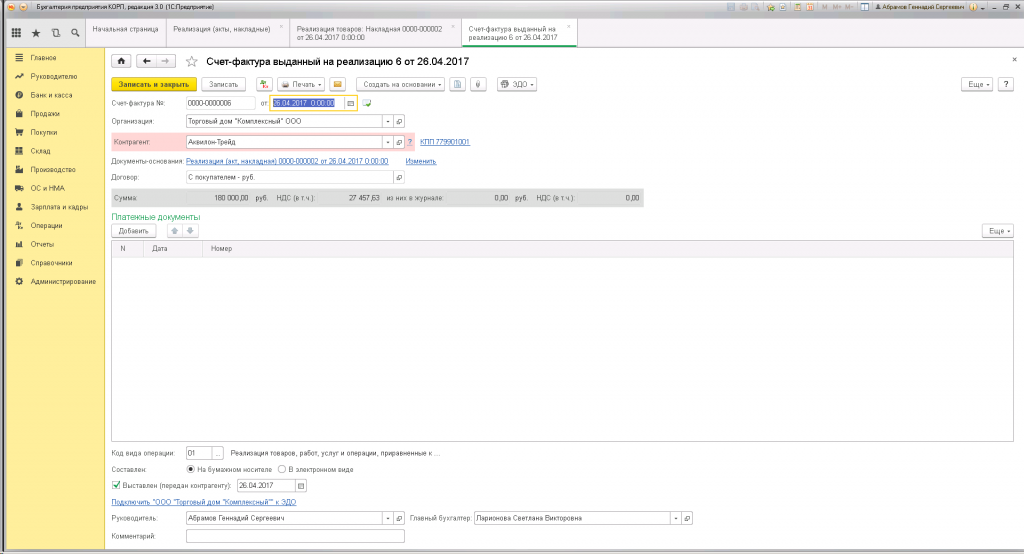

Разберем пример: предприятие отчиталось по НДС за 1 квартал 2017 года. Спустя некоторое время обнаружена непроведенная реализация. Пусть сумма по ней равна 180 000,00 руб, в том числе НДС 27 457,63 руб. Ошибка замечена 26.04.2017г.:

Проводим и формируем счет-фактуру. Обратите внимание, что все движения по умолчанию датируются днем проведения:

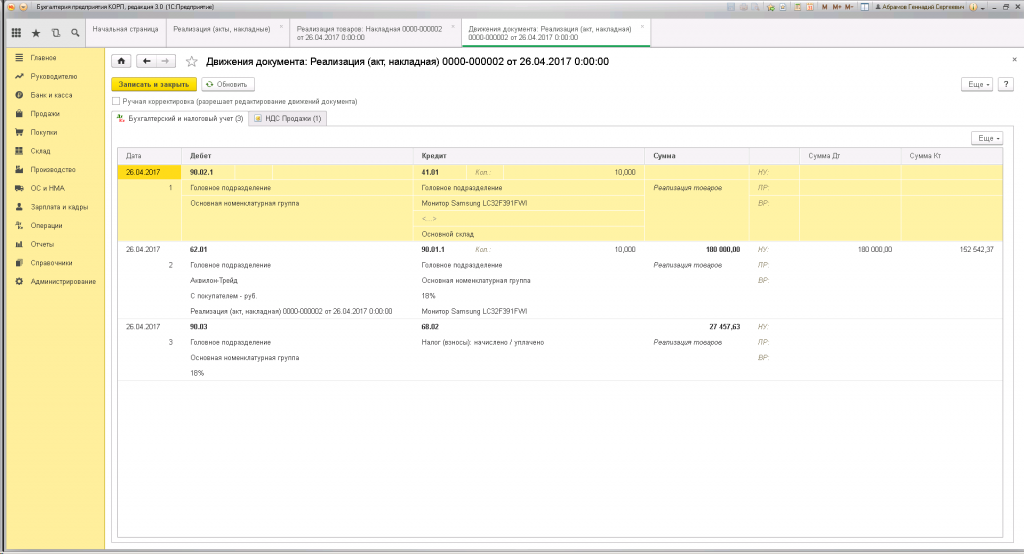

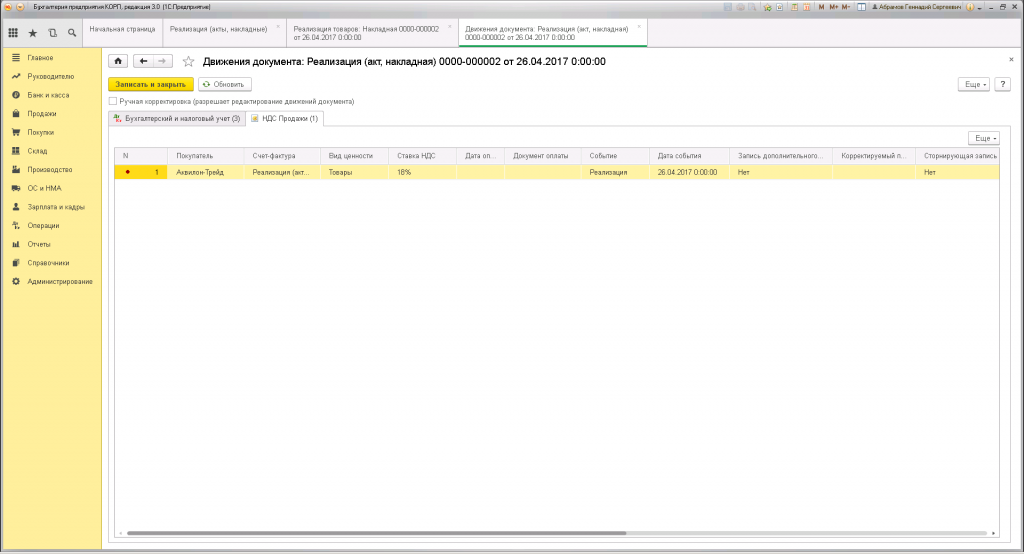

Данные в регистре «НДС продажи» пополнятся приходной записью для Книги продаж, но при таком проведении НДС будет отнесен уже ко 2 кварталу 2017 года. А это неверно:

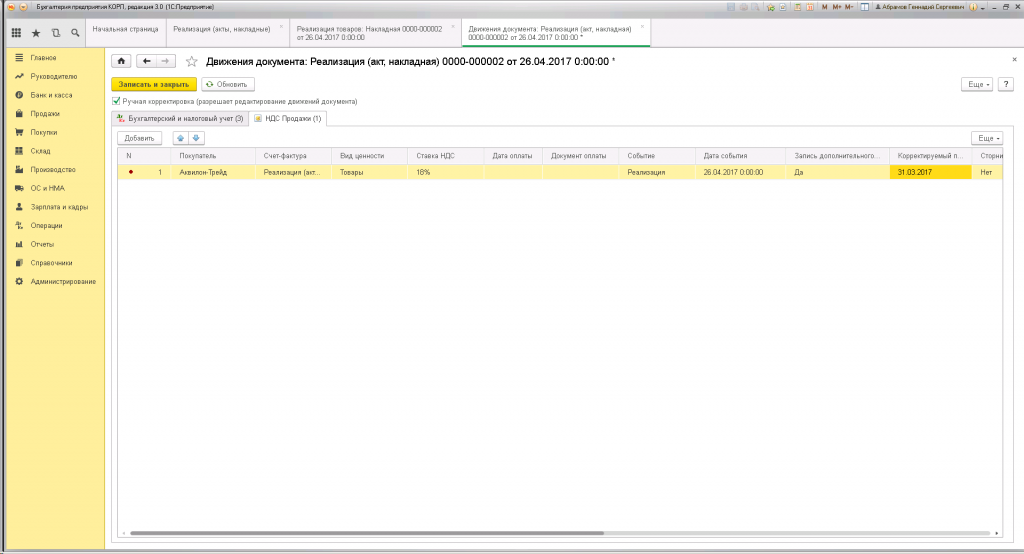

Так как мы хотим, чтобы документ относился к 1 кварталу, нужно отредактировать регистр вручную. Функция активируется установкой флажка напротив ручной корректировки. После этого в табличной части устанавливаем значения:

Для формирования счета-фактуры нужно воспользоваться соответствующей кнопкой:

Записанный документ отразится на дополнительном листе Книги продаж за 1 квартал 2017 года: