2.5.4. Целевые значения показателей

Для оценки степени реализации факторов успеха имеет смысл установить целевые значения показателей, которые количественно оценивают эти факторы. Целевые показатели — это своеобразные эталоны, к которым следует стремиться. Тенденция сама по себе обычно ясна из природы показателя. Например, понятно: чем выше рентабельность, тем лучше. Но как далеко стоит идти, каких значений достигнуть легко, каких трудно, а к каким вообще не стоит стремиться — вот вопросы, для ответов на которые полезно иметь эталоны сравнения.

В зависимости от ситуации и от уровня амбиций в качестве ориентира можно выбирать конкурентов, признанных лучшими в том сегменте рынка, где работаем и мы, либо ближайших к нам по показателям. Во всех случаях тщательное изучение результатов соперников позволяет наметить целевые значения для нашей компании. Иногда полезным оказывается сравнение не с прямыми конкурентами, а с организациями, работающими в совершенно других областях бизнеса.

Целевые значения показателей устанавливают как на долгосрочный, так и на краткосрочный период. Достижение этих значений периодически отслеживается и учитывается при принятии решений по корректировке планов.

Располагая показателями и их целевыми значениями, мы можем сосредоточиться на самом процессе измерения. Система показателей служит своего рода системой координат, в которой ставится задача в виде набора целевых значений показателей, а план действий выглядит, как траектория движения к ориентиру, развернутая во времени.

Что такое целевое значение показателя

Методика расчета значений целевых показателей в области энергосбережения и повышения энергетической эффективности, в том числе в сопоставимых условиях

Общие положения

Настоящая методика устанавливает порядок расчета целевых показателей региональных и муниципальных программ в области энергосбережения и повышения энергетической эффективности и ее структуру.

Термины и определения

1. Цель расчета целевых показателей

Целевые показатели в области энергосбережения и повышения энергетической эффективности предусмотрены для разработки региональных и муниципальных программ.

2. Сбор общей информации для расчета целевых показателей

Для расчета целевых показателей региональных и муниципальных программ в области энергосбережения и повышения энергетической эффективности требуются общие сведения, представленные в приложениях 1 и 2 соответственно к настоящей методике.

Осуществлять сбор информации необходимо по специально разработанным опросным листам, которые составляются исполнителем программ.

Дополнительным источником к опросным листам являются:

— Топливно-энергетические балансы, составленные по данным статистической отчетности;

— Программа социально-экономического развития муниципального образования;

— Объем производства, передачи, потребления энергоресурсов;

— Наличие возобновляемых источников энергоресурсов, а также местных видов топлива;

— Существующее состояние коммунальной инфраструктуры (тепло-, электро-, водоснабжение);

— Оснащенность приборами учета энергоресурсов на источниках и у потребителей;

— Общее состояние объектов бюджетной сферы, жилищного фонда, транспорта;

— Наличие действующей нормативно-правовой базы в области энергосбережения и повышения энергетической эффективности и др.

3. Расчет целевых показателей

Целевые показатели, отражающие динамику (изменение) показателей, рассчитываются по отношению к значениям соответствующих показателей в году, предшествующем году начала реализации программ, а целевые показатели, отражающие оснащенность приборами учета энергетических ресурсов, рассчитываются в отношении объектов, подключенных к объектам энергоснабжения.

При расчете значений целевых показателей в области энергосбережения и повышения энергетической эффективности в сопоставимых условиях должно учитываться, в том числе, изменение структуры и объемов потребления энергетических ресурсов, не связанных с проведением мероприятий по энергосбережению и повышению энергетической эффективности, изменением численности населения субъекта Российской Федерации (муниципальных образований).

Расчет значений целевых показателей в области энергосбережения и повышения энергетической эффективности, достижение которых обеспечивается в результате реализации региональной, муниципальной программ в области энергосбережения и повышения энергетической эффективности, осуществляется разработчиком Программы. Все полученные значения в обязательном порядке согласовываются с уполномоченным органом власти.

3.1. Расчет целевых показателей региональных программ

Расчет целевых показателей в области энергосбережения и повышения энергетической эффективности для региональных программ производится после предоставления общих сведений (приложение 1) по следующим группам:

Подробный перечень целевых показателей групп А-Е и порядок их расчета представлены в приложении 3 к настоящей методике.

3.2. Расчет целевых показателей региональных программ

Расчет целевых показателей в области энергосбережения и повышения энергетической эффективности для муниципальных программ производится после предоставления общих сведений (приложение 2) по следующим группам:

Подробный перечень целевых показателей групп A-F и порядок их расчета представлены в приложении 4 к настоящей методике.

Приложение 1

Общие сведения для расчета целевых показателей для региональных программ

Что такое целевое значение показателя

ПОРЯДОК КОНТРОЛЯ. В последнем разделе плана излагается порядок контроля за ходом выполнения всего намеченного. Обычно цели и бюджетные ассигнования расписывают по месяцам или кварталам. Это означает, что высшее руководство может оценивать результаты, достигнутые в рамках каждого отдельного отрезка времени, и выявлять производства, не сумевшие добиться поставленных перед ними целевых показателей. Управляющим этих производств необходимо будет представить объяснения и указать, какие меры они собираются принимать для исправления положения. [c.588]

В зависимости от уровня целевого показателя опреде— и уровень программы. Таким образом, на единой ме— [c.13]

Главным способом согласования отдельных целевых показателей является рациональное распределение ресурсов [c.23]

Реализация народнохозяйственного подхода предполагает возможность выбора из наличных вариантов отдельного стандарта, наилучшего с народнохозяйственной точки зрения, для последующего его включения в план (исходя из целевых показателей плана). Вариантность стандартов — необходимая предпосылка выбора наилучшего. К сожалению, анализ практики разработки стандартов и определения их экономической эффективности показывает, что зачастую разрабатывается всего один вариант стандарта, и хотя его эффективность доказывает, что он лучше базового, действующего в момент разработки, но все же не ясно, насколько он мог быть лучше, если до разработки было исследовано несколько допустимых вариантов. [c.176]

Управление посредством целевых показателей. Выполнение задач управляющих высшего звена облегчается с передачей некоторых функций планирования, контроля, принятия решений на другие уровни иерархии. Обратившись к примеру 15.1, можно увидеть, как это бывает на высшем уровне управления компанией достаточно установить целевые показатели прибыли для подразделений, а пути и способы достижения этих показателей оставить в компетенции подразделений. [c.724]

Как организация может оценить успешность своей деятельности Можно отслеживать динамику отдельных показателей или сравнивать их целевые и фактические значения. При использовании второго подхода большую помощь в разработке целевых показателей оказывает концепция эталонов, или ориентиров. Ее ключевой смысл выразил Скотт (1996), отмечая, что «это указание на то, как делать или по крайней мере какой результат должен быть получен». Начинать построение системы ориентиров следует с определения тех показателей (ориентиров), выполнение или достижение которых самой компании представляется особенно важным. Для этих величин устанавливаются целевые значения, и именно с ними руководителям предстоит сравнивать фактически достигнутые результаты. В качестве эталона может быть выбрана какая-то другая фирма, действующая на тех же рынках или в той же сфере деятельности, но с которой компания напрямую не конкурирует. Достижения таких «компаний-ориентиров» выбираются в качестве целей деятельности «фирм-последователей». [c.751]

Любая финансовая операция может быть охарактеризована с позиции дохода и (или) доходности, на которые может рассчитывать лицо, инициировавшее эту операцию. Риск, связанный с операцией, означает вероятность неполучения желаемых или ожидаемых значений целевых показателей. Хотя отклонение фактических значений от ожидаемых может быть любым по знаку, в контексте рисковости речь идет именно о недостижении желаемых результатов, т. е. о возможности ситуации, когда фактическое значение дохода (доходности) окажется ниже желаемого значения. [c.83]

Определенный приоритет в западной отчетности отдается отчету о прибылях и убытках. Объяснения этому могут быть различны в частности, во многих случаях прибыль является основным целевым показателем деятельности компании. Кроме того, согласно фундаменталистскому подходу именно прибыль используется для оценки бизнеса с помощью известных моделей дисконтирования, но отнюдь не балансовая стоимость активов. [c.392]

Одной из примечательных черт первых лет перестройки социалистической экономики, начавшейся, как это принято считать, в 1985 г., было появление довольно большого числа совместных предприятий, главным образом с участием иностранного капитала. Этот несомненно прогрессивный процесс, широко распространенный во всем мире, в нашей стране все же развивался не столь быстро, как этого хотелось. Причин тому было несколько. В частности, любимым и часто муссировавшимся тезисом иностранных партнеров, жаловавшихся на возникавшие проблемы, был тезис о несовместимости систем бухгалтерского учета в СССР и на Западе и, как следствие, о неправильной трактовке прибыли, являющейся, как известно, основным целевым показателем подавляющего большинства западных бизнесменов. Дело в том, что в соответствии с основополагающими документами, регулировавшими деятельность совместных предприятий, последние должны были вести оперативный, бухгалтерский и статистический учет в порядке, действовавшем в СССР для советских государственных предприятий. В известной мере можно утверждать, что именно иностранные бизнесмены, получив определенную поддержку и взаимопонимание со стороны представителей Министерства финансов РФ и ведущих российских специалистов, выступили инициаторами проведения мероприятий по перестройке системы бухгалтерского учета в нашей стране. [c.249]

Определение товарных приоритетов производства и маркетинговой стратегии Состояние ОПФ и технологий. Задачи повышения качества продукции Прогноз продаж в зависимости от конкурентоспособности, прибыли Финансовая стратегия целевые показатели себестоимости и рентабельности [c.677]

Мостик согласования с расчетом балансовой прибыли +/- Постоянные затраты, обусловленные изменением незавершенного производства, запасов готовой продукции и активируемых собственных работ и услуг X +/- Балансовая/калькуляционная амортизация X +/- Проценты, налоги, дивиденды по сравнению с целевым показателем ROI X +/- Фактические/калькуляционные затраты на социальное обеспечение X +/- Распределение затрат по временным периодам X [c.151]

Мостик согласования, который дает возможность привести управленческую прибыль как целевой показатель контроллера в соответствие с балансовой прибылью как показателем финансовой отчетности. [c.152]

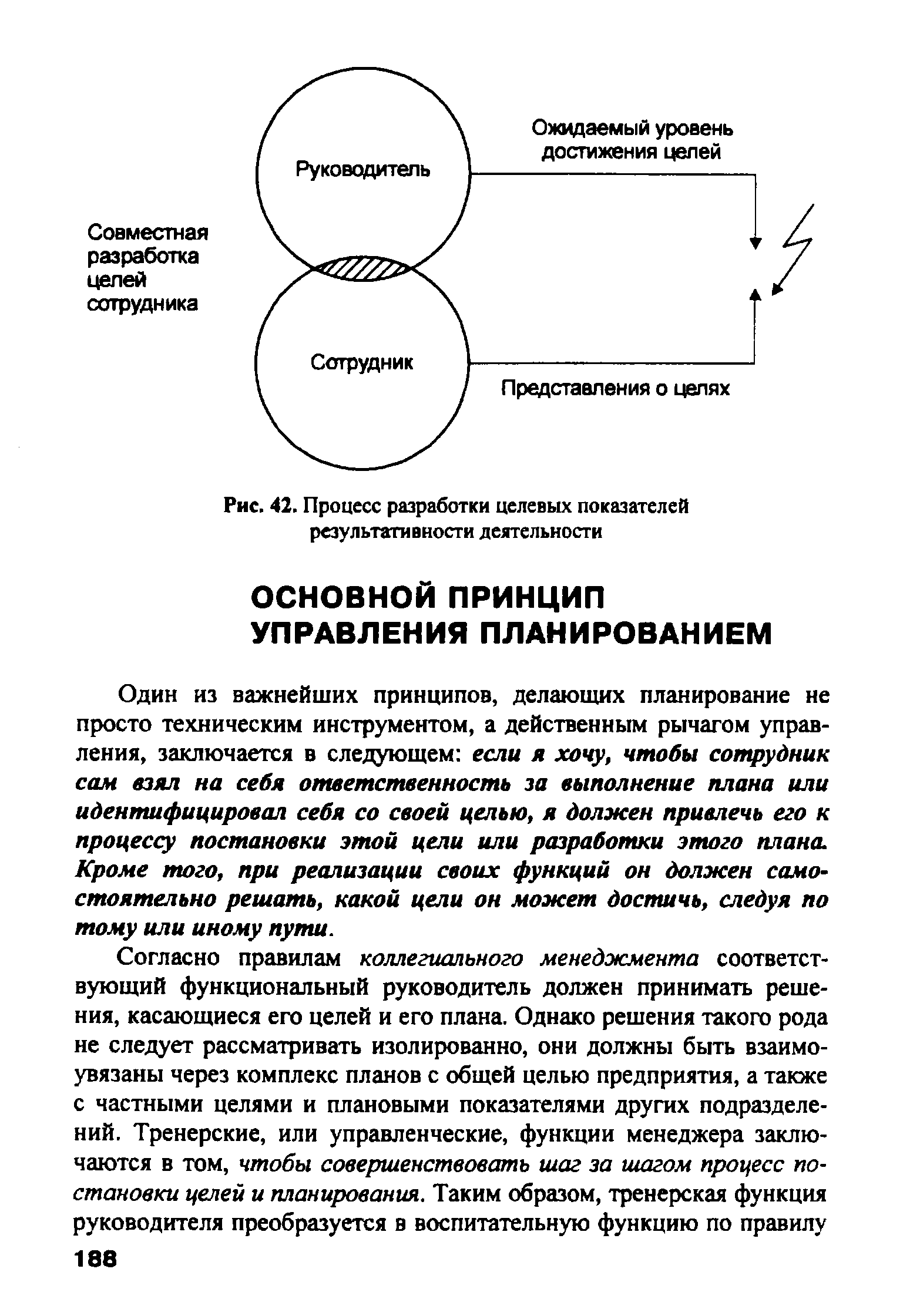

| Рис. 42. Процесс разработки целевых показателей результативности деятельности |  |

ПОСТАНОВКА ЦЕЛИ может заключаться, например, в том, что будет намечен рост оборота по сравнению с прошлым годом, увеличена доля рынка, задана определенная величина доходности капитала (например, 15%), установлены целевые показатели развития, такие как количество новых изделий в ассортименте, и будет определен такой легко рассчитываемый показатель, как оборот на одного работающего, являющийся критерием оценки уровня производительности. Цели должны быть четко сформулированы. Выражение типа мы должны экономить на затратах является не целью, а лозунгом. [c.189]

Реализацией этого процесса стыковки должны заниматься специалисты, на которых возложены сервисные функции, будь то отдел контроллинга или плановый отдел. Таким образом, данные службы не сами занимаются планированием, выполняя при этом работу отделов сбыта, производства и закупок, а заботятся о том, чтобы каждое подразделение занималось планированием самостоятельно, все планы были взаимосвязаны и соответствовали поставленным целям, каждый знал свои целевые показатели, т.е. понимал, какой вклад он должен внести в реализацию комплексного плана. Следовательно, планово-экономический отдел или отдел контроллинга является продавцами планов, что означает умение убеждать других в необходимости планирования. [c.198]

В нашем примере калькуляционные проценты как часть общего целевого показателя дохода с капитала включены в бюджет затрат по месту их возникновения. Часто рекомендуют поступать подобным образом, поскольку технические специалисты не привыкли оперировать такими финансовыми величинами и считать, что капитал предприятия также стоит денег. [c.218]

Итак, контроллер выполняет функцию продавца целей и планов. А это означает, что для его отчетности важно не только то, чтобы она была готова в срок и содержала всю необходимую информацию, контроллер должен представить свои показатели. Он является своего рода тренером по вопросам разработки целевых показателей оборота, затрат и прибыли. Исполнение этой роли предполагает [c.249]

По нашему мнению, невозможно даже самым универсальным одним показателем отразить все многообразие задач, поставленных перед нефтепродук-топроводным транспортом. Правомернее использовать следующие целевые показатели, отражающие размер продукции и объем работы нефтепродуктопро-водных предприятий и организаций [c.65]

В свою очередь, каждый из этих отраслевых показателей целевым показателем соответствующей программы эхнического и организационного прогресса (на рис.1-I, П, Ш) [c.17]

Вариант б позволяет получать полную сумму покрытия непосредственно при продаже. В этом случае, однако, менеджер по сбыту должен обеспечить целевое покрытие не только собственных сбытовых, но еще и производственных, и административных постоянных затрат. Данная цель достигается на уровне суммы покрытия III. Если окажется, например, что в каком-то отчетном периоде эта величина отрицательна, то нельзя утверждать, что менеджер по сбыту работает с убытками, а следует говорить, что он не обеспечил достижение цели. Опыт показывает, что специалисты из бухгалтерии испытывают трудности при интерпретации красных цифр (отрицательных результатов) не в качестве убытка, а в качестве не достигнутых целевых показателей. Базой для расчета дополнительного вознаграждения менеджера по сбыту вообще-то должна быть сумма покрытия II, т.е. величина, состоящая из компонентов, на которые он сам может оказывать влияние. Целевое покрытие производственных и административных постоянных затрат представляет собой своего рода бюджетное обеспечение суммы покрытия П и выполняет роль, аналогичную роли планки в сектор прыжков в высоту. Целевая величина должна устанавливаться в заряеимости от способности менеджера выдерживать определенную нагрузку по затратам, как в спорте, когда речь идет о способности спортсмена достичь определенных результатов (см. рис. 23). Менеджеров, достигающих наивысших целевых результатов по покрытию затрат, следует всемерно поощрять, иногда даже чисто символически, например предоставляя им право парковки машин рядом с главным входом в офис, чтобы каждый мог видеть, кто отличился в [c.94]

Проверка проекта оперативного плана с точки зрения выполнения поставленных целей по показателям дохода с капитала, денежного потока, рассчитанных относительно оборота, и по различным удельным показателям результативности, например такому распространенному показателю, как оборот в расчете на одного человека, всегда будет выявлять несоответствия, данные о которых должны стать основой разработки программы улучшения бюджета. Не зря говорят, что ластик является важнейшим инструментом планирования. Особенно часто неудовлетворительный результат будет характеризовать целевой показатель рентабельности капитала. Возможно, цифры окажутся не такими плохими, как в ситуации с фабрикой пластмассовых изделий АО Ламина (см. гл. 5). Тем не менее целесообразно использовать пошаговый алгоритм действий, который поможет контроллеру системно подойти к утряске бюджета с целью его улучшения. [c.167]

Что такое целевое значение показателя

Несмотря на эти ограничения, как на практике, так и в академических кругах предпринимаются активные попытки разработать систему, которая позволяла бы определять аналитические взаимосвязи между целями в концепции сбалансированной системы показателей. Такие усилия помогают реализовать идею сбалансированности при определении целевых значений показателей. Многообещающей концепцией, связанной со сбалансированной системой показателей, является концепция управления акционерной стоимостью. [c.78]

Определение целевых значений [c.234]

Определение целевых значений показателей с методической точки зрения может осуществляться двумя путями — интерактивно в ходе внутрифирменного семинара (совещания) или как предварительная разработка с последующим обсуждением и достижением согласия в ходе совещания. Первый путь рекомендуется использовать для подразделений низовых уровней организационной иерархии. При составлении сбалансированной системы показателей для уровня управления компанией (подразделением) предпочтителен второй путь. Его можно также комбинировать с моделированием бизнес-плана. В любом случае необходимо соблюдать следующий принцип сбалансированность целей должна отражаться в сбалансированности целевых значений. Во многих проектах построения системы BS целевые значения показателей устанавливаются не в ходе семинара, а в ходе последующей индивидуальной или групповой работы. Результаты этой работы затем обсуждаются на совещании. Следующие шаги позволяют определить целевые значения показателей разработка основы для сравнения анализ различных связей между целевыми значениями определение пороговых значений документирование целевых значений. [c.234]

Простота или сложность определения целевых значений зависит в том числе от качества исходных данных, имеющихся в системах стратегического планирования и оперативного контроллинга. Если в распоряжении компании имеются большие базы данных (как это часто бывает, например, у автомобилестроительных или машиностроительных компаний), то работа по определению целевых значений показателей будет связана с меньшим количеством проблем. Если же у компании, напротив, нет стабильных и обширных источников первичной информации, то определение целевых значений показателей может быть сопряжено с довольно существенными проблемами. Типичным случаем был проект в одной из компаний энергетической отрасли, которая к моменту начала проекта только приступила к созданию маркетинговой и сбытовой информационной системы. В такой ситуации работа над BS помогает сформировать перечень требований к создаваемым информационным системам. [c.235]

Бенчмаркинг — наиболее успешный способ определения целевых значений показателей. Такое исследование может касаться как внутрифирменных, так и межфирменных сравнений отдельных процессов, функций или подразделений. Преимущество бенчмаркинга состоит прежде всего в том, что он расширяет сферу внимания руководителя той или иной бизнес-единицы. [c.235]

Если различные цели оказывают друг на друга существенное влияние, то возрастает сложность определения целевых значений показателей. Предположим, что компания поставила перед собой цель в течение ближайших 5 лет увеличить выручку на 50%. Кроме того, компания собирается изменить структуру продуктового портфеля. В данный момент продуктовый Портфель включает 30% продуктов с коротким сроком производства (менее 2 недель) и 70% продуктов с длинным циклом производства. К концу стратегического периода компания ожидает достижения обратного соотношения 70% будут составлять продукты с коротким сроком производства, 30% — с длинным. [c.238]

Ддя интеграции целей в систему согласования целей с работниками и в систему стимулирования для целевых значений показателей должны быть определены пороговые значения. Нижняя граница показателя рассчитывается как степень достижения целей, начиная от которой сотрудник может рассчитывать на получение максимального бонуса. Число уровней ( ступеней ) в значениях того или иного показателя может колебаться от 3 до 5 пороговых значений. Мы рекомендуем ограничиваться тремя пороговыми значениями — это позволяет снизить степень сложности. Дискуссии, связанные с определением целевых значений показателей, в значительной степени связаны с тем, насколько заработная плата сотрудников зависит от степени достижения результата. Например, в одной компании энергетической отрасли система бонусов для руководящего персонала разрабатывалась одновременно с проектом внедрения сбалансированной системы показателей. Когда стала заметной связь между отдельными мероприятиями, устанавливаемые целевые значения показателей стали менее жесткими. Проблема обостряется, если для установления целевых значений нет исходных базовых данных и степень доверия сотрудников компании к создаваемой сбалансированной системе показателей невысокая. [c.239]

Деловая ситуация Определение целевых значений [c.240]

Анализ сильных/слабых сторон Разработка собственного деятельности Определение перспектив BS Определение стратегических целей Определение индикаторов для стратегических целей Определение целевых значений ожиданиями всего предприятия Определение стратегических мероприятий [c.277]

На следующем этапе для показателей определяются целевые значения, которые затем согласуются с сотрудниками. При определении целевых значений показателей следует стремиться к достижению гармонии, поскольку зачастую одна цель конфликтует с другой. По каждому риску следует определить возможную степень его ограничения. На основе этого определяются пороговые значения для индикаторов, характеризующих риски. Пороговое значение определяет пункт, с которого начинается реализация корректирующих мероприятий, либо пункт, в котором вероятность наступления риска максимальная. Величина этого порогового значения вырабатывается методом экспертной оценки, равно как и мероприятия по управлению рисками. Но пороговые значения показателей не должны быть слишком низкими, поскольку сигналы тревоги в этом случае будут поступать, но корректирующие мероприятия реализовываться не будут, так как они были запланированы на более поздний период. [c.395]

После определения целевых значений показателей разрабатываются мероприятия, реализация которых должна обеспечить достижение целей. Выбор того или иного мероприятия осуществляется на основе оценки вклада этого мероприятия в достижение целей. С точки зрения управления рисками следует выбирать мероприятия, которые ведут к снижению степени вероятности возникновения риска. При планировании мероприятий не следует забывать о мероприятиях, предусмотренных для экстренных случаев (превышение порогового значения рисковых показателей). Мероприятия превентивного характера с точки зрения управления рисками особенно эффективны, если их реализовывать своевременно. И их предварительное планирование очень полезно. [c.395]

Процесс разработки в условиях АСУП задач перспективного развития предприятия включает следующее 1) определение круга решаемых проблем и искомых результатов 2) локализацию системы, т. е. определение комплекса входящих в нее объектов и связей рассматриваемой системы с отраслью и народным хозяйством 3) выбор периода планирования 4) выбор типа экстремальной задачи в зависимости от характера решаемых проблем, специфики оптимизируемой системы, длительности периода планирования и т. д. 5) установление критерия оптимальности 6) определение возможных вариантов развития отдельных объектов системы — перспектив реконструкции или модернизации действующих объектов предприятий, возможность расширения предприятия за счет строительства новых объектов основного и вспомогательного производства, варианты совершенствования технологии и т. д. 7) формулирование условий, в которых осуществляется деятельность всей рассматриваемой системы и отдельных ее объектов, включая внешние и внутренние ее связи 8) формализацию задачи, т. е. описание условий деятельности системы и целевой функции в виде экономико-математической модели 9) подготовку исходной информации, определение числовых значений параметров экономико-математической модели 10) решение возникающих экстремальных задач отыскания лучшего варианта развития системы с использованием методов математического программирования и ЭВМ И) ана-. лиз полученных результатов 12) выдачу необходимой исходной информации, включая результаты выполненных расчетов в АСУП, для решения комплексной задачи в масштабе отрасли. [c.420]

Значение цвета не ограничивается его психологическим влиянием. Различная окраска органов управления аппаратами и машинами, а также коммуникаций служит источником информации и таким путем выполняет определенную целевую функцию. [c.75]

Как организация может оценить успешность своей деятельности Можно отслеживать динамику отдельных показателей или сравнивать их целевые и фактические значения. При использовании второго подхода большую помощь в разработке целевых показателей оказывает концепция эталонов, или ориентиров. Ее ключевой смысл выразил Скотт (1996), отмечая, что «это указание на то, как делать или по крайней мере какой результат должен быть получен». Начинать построение системы ориентиров следует с определения тех показателей (ориентиров), выполнение или достижение которых самой компании представляется особенно важным. Для этих величин устанавливаются целевые значения, и именно с ними руководителям предстоит сравнивать фактически достигнутые результаты. В качестве эталона может быть выбрана какая-то другая фирма, действующая на тех же рынках или в той же сфере деятельности, но с которой компания напрямую не конкурирует. Достижения таких «компаний-ориентиров» выбираются в качестве целей деятельности «фирм-последователей». [c.751]

Структура контроля рисков может иметь разные формы. Например, можно потребовать, чтобы доходность портфеля была близка к доходности индекса. Возможен тщательный контроль отклонений от предписанной стратегии — так, чтобы показатель доходности портфеля не мог отклониться от уровня индекса больше, чем на какую-то определенную величину. Либо контролируемым параметром может быть выбрана продолжительность, целевое значение которой устанавливают совместно со спонсором. Выбранное целевое значение продолжительности может быть существенно короче или длиннее продолжительности индекса. Недавно для управления риском на рынке облигаций была использована техника динамического хеджирования. Динамическое хеджирование — это процедура изменения продолжительности портфеля в соответствии с определенными методическими принципами и ради достижения доходности, близкой к доходности опциона за тот же период. Итак, первой реакцией [c.468]

Если прибыль резко падает или имеются убытки, то дивиденды будут значительно уменьшены или вообще отменены. В свою очередь, резкие изменения рыночной стоимости акций вследствие осуществления указанной политики рассматриваются инвесторами. как сигнал о высокой степени риска их вложений. Политика постоянного процентного распределения прибыли не максимизирует рыночную цену акции, т.к. большинство акционеров не приветствует колебаний в размерах получаемых дивидендов. Вместе с тем, данная методика достаточно распространена на практике. Методику постоянного процентного распределения прибыли могут использовать предприятия со стабильным производством, у которых прибыль на одну обыкновенную акцию (EPS) колеблется незначительно. Для определения оптимального значения дивидендного выхода в качестве основы рекомендуется использовать модель финансового прогноза. Модель финансового прогноза позволяет определять будущие денежные поступления, целевую структуру капитала, размеры заемного и акционерного капитала, необходимых для удовлетворения потребностей в капитале при сохранении его плановой структуры. Модель дает возможность предприятию выработать такую дивидендную политику на прогнозный период, при которой акционерный капитал, достаточный для финансирования бюджета капитальных вложений, образуется без необходимости нового выпуска обыкновенных акций или выхода структуры капитала за пределы оптимального диапазона. В конкретные годы дивидендный выход может отличаться от оптимального, но в среднем за прогнозный период (5 лет и более) будет близок к нему. [c.84]

Сегментация рынка означает разделение общества на различные категории и определение конкретных групп потребителей, имеющих сходные предпочтения и одинаково реагирующих на предложенный продукт или на виды маркетинговой деятельности (рекламу, методы сбыта и т.д.). Сегментация имеет огромное значение для более точного определения целевого рынка, его емкости, преимуществ и недостатков самого предприятия в борьбе за освоение данного рынка с основными конкурентами. [c.207]

Расчет оптимальных параметров (режимов сварки, параметров качества и др.) технологического процесса или операции их при заданной структуре с позиции некоторого критерия называют параметрической оптимизацией. Возможности постановки и решения структурной оптимизации ограничены, поэтому под оптимизацией часто понимают только параметрическую оптимизацию. Следовательно, параметрическая оптимизация — это определение таких значений параметров х, при которых некоторая функция F(x), называемая целевой функцией или функцией эффективности, принимает экстремальное значение. [c.177]

Книга, которую вы держите в руках, — это собрание оригинальных работ, написанных крупнейшими специалистами в области маркетинга. Она содержит ряд интересных, лаконичных и понятных обзоров аспектов теории маркетинга, формирующих основы данной дисциплины. Свое внимание авторы сконцентрировали на рассмотрении значения и истории становления маркетинга как науки, вклада в маркетинг других дисциплин и собственных оригинальных теоретических маркетинговых построений, таких как поведение потребителей, сегментирование рынка, определение целевых рынков, позиционирование, концепция маркетинга-микс. [c.4]

Оценка НТУ во всех случаях включает элементы качественной и количественной экспертизы. Эксперты привлекаются для отбора критериальных показателей, оценки их значимости для предприятия, для выбора аналогов при сопоставлении образцов или установления нормативного (целевого) значения параметров. В ограниченное число критериев (обычно это 5—7 параметров) включаются прежде всего целевые характеристики продукта, преимущественно количественно измеримые, определяемые на ранних стадиях проектирования и взаимно независимые. Коэффициенты значимости параметров призваны отразить для организации целевую направленность усилий по повышению НТУ и конкурентоспособности выпускаемой продукции, а также относительную ценность и сложность реализации каждого из этих направлений. В качестве нормативных могут использоваться либо значения параметров лучших отечественных или зарубежных аналогов, либо параметры лидирующих по продажам образцов, либо прогнозируемые значения на определенный период времени. При этом для сравнения могут выбирать- [c.80]

Деятельность организации или ее подразделения по каждому из перечисленных в табл. 9 показателей оценивается путем расчета индексных характеристик, определяемых как отношение достигнутого за определенный период значения показателя к его целевому значению. В качестве целевых значений по отдельным показателям могут приниматься их нормативный уровень или максимально возможное значение. [c.253]

Интерполяционные методы применяются ъ целевом прогнозировании, когда цель определена и выражена численно. Методы предполагают переход прогнозируемого объекта с достигнутого уровня развития на требуемый путем определения промежуточных значений. Эта процедура достигается, например, с помощью интерполяционной формулы Лагранжа. [c.191]

В достижении экономического оптимума, при оптимизации темпов и пропорций экономического роста имеет исключительное значение определение целевой функции или критерия оптимальности. В экономической науке центральное место занимает так называемая целевая функция потребления (фонд потребления в национальном доходе, темп его роста, доходы населения). В свою очередь, она трансформируется в критерий эффективности производства под влиянием специфических экономических законов той или иной формации. [c.324]

Методические подходы к определению количественных значений целевых нормативов не разработаны, тогда как эффективность реализации комплексных программ во многом зависит от степени технической, экономической, социальной и экологической обоснованности этих нормативов. По нашему мнению, для комплексной программы химизации целевые нормативы могут отражать ее подцели достаточно объективно только при использовании в процессе их разработки следующих научно обоснованных данных рациональных норм потребления продуктов питания, одежды, обуви, моющих препаратов на душу населения и доли химических средств в их достижении норм внесения химических средств сельскохозяйственного назначения структуры потребления химических и традиционных материалов в производстве технических изделий прогнозной потребности в технически необхо- [c.139]

Существенное значение при разработке подпрограмм имеет определение целевых нормативов, на достижение которых они направлены. Иными словами, целевой норматив количественно выражает цель программы. В его состав входит объем применения целевой химической продукции (по видам), а также прирост ее потребления в результате технически и экономически обоснованного использования в перспективе. При большой номенклатуре химической продукции, составляющей целевой норматив, последний можно представить в агрегированной форме как стоимость целевой химической продукции, потребляемой на единицу целевой продукции отрасли. Например, в целлюлозно-бумажной промышленности целевой норматив можно выразить затратами на полимерные материалы в стоимостном выражении в расчете на I т целлюлозы, бумаги или картона. [c.155]

В разработке теории фирмы основное значение придавалось двум проблемам 1) роли и значению фирмы как субъекта рыночных отношений и 2) определению целевой функции фирмы в рыночном процессе. [c.68]

Теперь решение задачи сводится к определению таких значений х, которые обеспечили бы реализацию целевой функ- [c.300]

Физкультурные минутки не имеют твердых схем подбора упражнений в комплексы. Они состоят из 2-3 физических упражнений (иногда используется и самомассаж), которые подбираются с определенной целевой направленностью — снять утомление с мышц или плечевого пояса и шеи, с мышц спины, мышц ног и т.д. В данном случае их последовательность не имеет существенного значения для эффективности. И только в комплексе физкультурной минутки для снятия общего утомления рекомендуется первым давать упражнение на потягивание, а затем — упражнения для мышц туловища, рук и ног. [c.172]

Оценка (5.3.1), однако, не поддается численному определению, поскольку значения параметров г моделей ограничений элементов центру неизвестны. Формально выбор значения г можно приписать природе. Применение гарантированного результата к действиям природы приводит к следующей оценке значения целевой функции системы, которая вполне поддается численному расчету [c.229]

В бюджетировании можно применять два подхода в определении целевого значения конечного сальдо БДДС. [c.140]

Без наличия целевых значений разработанные для измерения стратегических целей показатели, по сути, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке сбалансированной системы показателей. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень. Слишком сложные задания демотиви-руют, слишком простые не зажигают сотрудников в достаточной степени. Чем может помочь сбалансированная система показателей при определении целевых значений ее составляющих, которые должны быть требовательными, но реалистичными Является ли система той аналитической моделью, с помощью которой можно рассчитать целевые значения показателей [c.85]

После обсуждения предложенных формулировок стратегических целей участники проекта структурировали полученные результаты. Колонка Стратегические цели (с. 206) содержит предварительную систему стратегических целей компании Prints. Предварительной система является потому, что за выработкой целей последуют построение причинно-следственных связей, выбор показателей, определение целевых значений и разработка стратегических мероприятий. Все это может модифицировать первоначальный вариант системы целей. [c.202]

С целью достижения согласия по целевым значениям предложенных показателей рекомендуется использовать сравнительные величины (данные настоящего или прошлых периодов, данные бенчмаркинговых исследований, результаты опроса клиентов). Опыт реализации проектов показывает, что потенциальный и реальный уровень достижения целей можно обсуждать в ходе внутрифирменных совещаний. Если достигнут консенсус относительно необходимой степени достижения цели, то можно переходить к точному определению целевых значений. [c.234]

Главной проблемой при определении целевых показателей в процессе бюджетирования является обеспечение их должной взаимосвязи, системности. При этом, во-первых, достижение показателей структурных подразделений позволяет реализовать основные финансовые цели компании во-вторых, определенный уровень директивных показателей должен быть обеспечен соответствующими корректируемыми показателями. Например, если одними из главных целевых показателей являются масса и норма чистой прибыли (директивные показатели), то объемы продаж, нормативы условно-переменных и лимиты накладных расходов должны обеспечивать расчетный уровень рентабельности производства. Следование принципу системности предполагает также прослеживание взаимосвязи между отдельными показателями, осуществление контроля за тем, как изменение одних из них может отразиться на значении других. Эта взаимосвязь может прослеживаться как на уровне одного структурного подразделения, так и между показателями различных ЦФО, ЦФУ или МВЗ. Например, если прирост активов одного ЦФО за истекшую часть бюджетного периода (допустим, в результате роста запасов) оборачивается увеличением внешних финансовых заимствований для компании в целом, то корректировке подлежат параметры БДДС ЦФО на оставшуюся часть бюджетного периода. [c.185]

Существуют и используются различные подходы к выбору оптимальной периодичности (оптимальных межповерочных интервалов) плановых нс-ве-рок рабочих средств измерений. Однако все они основываются на выборе определенной целевой функции, характеризующей уровень оптимальности решения задачи и зависящей от значений межповерочного интервала. В случае, если имеется возможность оценить экономический ущерб от эксплуатации средств измерений со скрытыми метрологическими отказами (некоторые типичные случаи будут указаны ниже), то в качестве целевой функции Рц целесообразно выбрать функцию зартат, связанных с поверкой, ремонтом и эксплуатацией средств измерений [c.195]